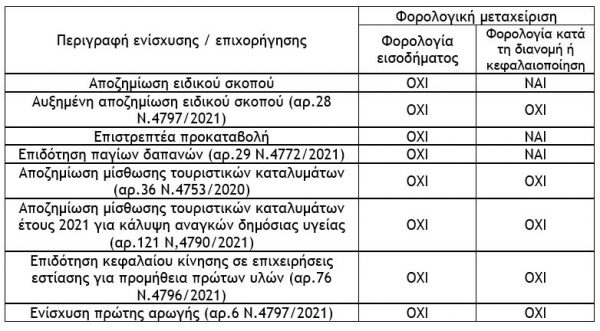

Αποζημίωση ειδικού σκοπού

Το ποσό της ενίσχυσης με τη μορφή της αποζημίωσης ειδικού σκοπού λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19 είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών.

Αυξημένη αποζημίωση ειδικού σκοπού

Το ποσό της αυξημένης αποζημίωσης ειδικού σκοπού του άρθρου 28 του Ν.4797/2021, που χορηγείται σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Επιστρεπτέα προκαταβολή

Το ποσό της ενίσχυσης με τη μορφή της επιστρεπτέας προκαταβολής λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19 και ειδικότερα το ποσό το οποίο δεν θα επιστραφεί και το οποίο αποτελεί έσοδο για τον λήπτη, (φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα, νομικό πρόσωπο ή νομική οντότητα) είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών.

Επιδότηση παγίων δαπανών

Το ποσό της ενίσχυσης με τη μορφή επιδότησης παγίων δαπανών του άρθρου 29 του Ν.4772/2021, στο πλαίσιο της στήριξης για τις μη καλυπτόμενες δαπάνες, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών. Αν και δεν αναφέρεται στις σχετικές διατάξεις (αρ.29 του Ν.4772/2021), ευνόητο ότι στην πιο πάνω «επιδότηση παγίων δαπανών» δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του Κ.Φ.Ε., (σχετική η εγκύκλιος Ε.2059/2021).

Αποζημίωση για τη μίσθωση τουριστικών καταλυμάτων

Το ποσό της αποζημίωσης του άρθρου 36 του Ν.4753/2020, που χορηγείται για τη μίσθωση τουριστικών καταλυμάτων, προκειμένου να χρησιμοποιηθούν αποκλειστικά για την προσωρινή διαμονή φυσικών προσώπων στο πλαίσιο αντιμετώπισης του κινδύνου μετάδοσης του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Αποζημίωση μίσθωσης τουριστικών καταλυμάτων για κάλυψη αναγκών δημόσιας υγείας

Το ποσό της αποζημίωσης του άρθρου 121 του Ν.4790/2021, που χορηγείται για τη μίσθωση τουριστικών καταλυμάτων έτους 2021 για την κάλυψη αναγκών δημόσιας υγείας, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Επιδότηση κεφαλαίου κίνησης σε επιχειρήσεις εστίασης για προμήθεια πρώτων υλών

Το ποσό της ενίσχυσης του άρθρου 76 του Ν.4796/2021 που καταβάλλεται στο πλαίσιο της χρηματοδοτούμενης από το Πρόγραμμα Δημοσίων Επενδύσεων δράσης «Επιδότηση κεφαλαίου κίνησης σε επιχειρήσεις εστίασης για προμήθεια πρώτων υλών», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (σχετική η εγκύκλιος Ε.2137/2021).

Ενίσχυση πρώτης αρωγής

Το ποσό της εφάπαξ ενίσχυσης, ως πρώτη αρωγή του άρθρου 6 του Ν.4797/2021, που καταβάλλεται στις επιχειρήσεις και τους μη κερδοσκοπικού χαρακτήρα φορείς που πλήττονται από θεομηνίες και βρίσκονται σε περιοχές που έχουν οριοθετηθεί ως πληγείσες ή έχουν κηρυχθεί σε κατάσταση έκτακτης ανάγκης, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)