Στις πληθωριστικές πιέσεις που εμφανίστηκαν μετά την ύφεση που προκάλεσε η πανδημία του 2020, το καλοκαίρι του περασμένου έτους, εν μέσω έντονης ανάκαμψης της ζήτησης και προβλημάτων στην εφοδιαστική αλυσίδα, αναφέρεται το εβδομαδιαίο ενημερωτικό σημείωμα της Eurobank.

Σύμφωνα με το «7 Ημέρες Οικονομία» αυτής της εβδομάδας, ο πόλεμος στην Ουκρανία οδήγησε στη διόγκωση του πληθωριστικού κύματος, τόσο ως προς το μέγεθος όσο και ως προς τη διάρκεια του, με επιπτώσεις στα πραγματικά μεγέθη των οικονομιών διεθνώς.

Ως εκ τούτου, τους τελευταίους μήνες, οι προβλέψεις που ανακοινώνονται για τη μακροοικονομική επίδοση των περισσοτέρων χωρών της Ευρωζώνης – και όχι μόνο – έχουν ένα κοινό χαρακτηριστικό: εξαιτίας της εν εξελίξει ενεργειακής κρίσης, οι εκτιμήσεις για τον πραγματικό ρυθμό μεγέθυνσης τη διετία 2022 και 2023 αναθεωρούνται προς τα κάτω και για τον πληθωρισμό, ειδικά για το τρέχον έτος, ισχυρά προς τα πάνω. Η ελληνική οικονομία δεν θα μπορούσε να αποτελεί εξαίρεση, πόσο μάλλον όταν ο βαθμός εξάρτησής της από τις εισαγωγές ενέργειας είναι από τους υψηλότερους στην Ευρωζώνη (81,4% Ελλάδα vs 62,1% Ευρωζώνη και 57,5% ΕΕ-27).

Οι εαρινές προβλέψεις της Κομισιόν

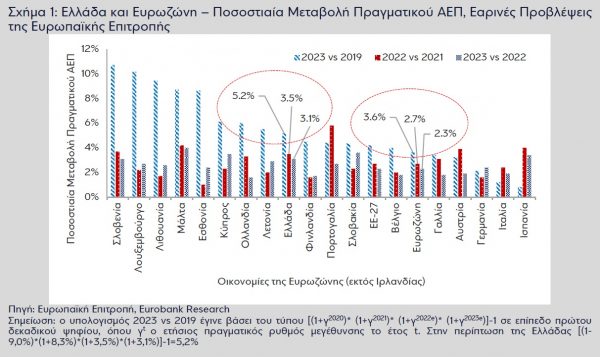

Προχθές, τη σκυτάλη έλαβε η Ευρωπαϊκή Επιτροπή με τη δημοσίευση των εαρινών προβλέψεων. Σύμφωνα με τις εν λόγω ανακοινώσεις, η ελληνική οικονομία, με δεδομένη τη δημοσιονομική στήριξη και τη θετική στατιστική επίδραση βάσης του 2021, αναμένεται να παρουσιάσει ανθεκτικότητα στην ενεργειακή κρίση και να μεγεθυνθεί με ρυθμό 3,5% το 2022 και 3,1% το 2023 έναντι 2,7% και 2,3% αντίστοιχα στην Ευρωζώνη (βλέπε Σχήμα 1).

Τα εν λόγω μεγέθη είναι υψηλότερα από τις αντίστοιχες εκτιμήσεις διεθνών χρηματοπιστωτικών οργανισμών για την ελληνική οικονομία. Στην περίπτωση που επαληθευτεί αυτό το σενάριο, το πραγματικό ΑΕΠ στην Ελλάδα το 2023 θα είναι υψηλότερο κατά 5,2% σε σύγκριση με τα προ πανδημίας επίπεδα (3,6% στην Ευρωζώνη), ενώ θα είναι μικρότερο κατά 19,1% σε σχέση με τα προ κρίσης χρέους επίπεδα. Υπό το πρίσμα της προσέγγισης της δαπάνης, οι επενδύσεις παγίων μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας και οι εξαγωγές αγαθών και υπηρεσιών μέσω της ανάκαμψης του τουρισμού και της ανθεκτικότητας του τομέα των εμπορευμάτων, αναμένεται να έχουν υψηλή θετική συνεισφορά στον πραγματικό ρυθμό μεγέθυνσης το 2022 και το 2023, ενισχύοντας τη σχετική βαρύτητά τους στο ΑΕΠ.

Η σύγκριση με τις χειμερινές προβλέψεις

Τέλος, σε σύγκριση με τις αντίστοιχες χειμερινές προβλέψεις της Ευρωπαϊκής Επιτροπής (Φεβρουάριος 2022), ο εκτιμώμενος ρυθμός μεγέθυνσης της Ελλάδας το 2022 μειώθηκε κατά 1,4 ποσοστιαίες μονάδες και το 2023 κατά 0,4 ποσοστιαίες μονάδες. Σε ό,τι αφορά τον πληθωρισμό, η ετήσια μεταβολή του ΕνΔΤΚ το 2022 εκτιμάται στο 6,3% από 3,1% προηγουμένως και το 2023 στο 1,9% από 1,1% προηγουμένως. Συνεπώς, η προβλεπόμενη σωρευτική μεγέθυνση της ελληνικής οικονομίας τη διετία 2022 & 2023 αναθεωρήθηκε προς τα κάτω κατά 1,9 ποσοστιαίες μονάδες και η σωρευτική άνοδος του γενικού επιπέδου των τιμών προς τα πάνω κατά 4,1 ποσοστιαίες μονάδες.

Η αρνητική επίδραση στο σύνολο της Ευρωζώνης

Είναι φανερό ότι η ενεργειακή κρίση επηρεάζει αρνητικά το σύνολο των χωρών της Ευρωζώνης, με τη σωρευτική μεγέθυνση σε όλα τα κράτη μέλη με εξαίρεση την Πορτογαλία να αναθεωρείται προς τα κάτω και τον πληθωρισμό σε όλα τα κράτη μέλη να αναθεωρείται προς τα πάνω. Οι οικονομίες της Εσθονίας, της Λετονίας, της Λιθουανίας και της Σλοβακίας, παρουσιάζουν τις μεγαλύτερες επί τα χείρω αναθεωρήσεις στην ανάπτυξη και τον πληθωρισμό σωρευτικά για τη διετία 2022 & 2023. Με εξαίρεση τη Φινλανδία, οι προαναφερθείσες χώρες είναι οι μόνες από την Ευρωζώνη που συνορεύουν είτε με τη Ρωσία (Βαλτικές χώρες, η Λιθουανία συνορεύει μέσω του θύλακα του Καλίνινγκραντ, πρώην Ανατολική Πρωσία) είτε με την Ουκρανία (Σλοβακία).

Μπορείτε να διαβάσετε ολόκληρο το ενημερωτικό σημείωμα εδώ.