![Ρομπότ: Ποιες χώρες κατασκευάζουν και ποιες χρησιμοποιούν τα περισσότερα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/2025-04-10T112547Z_740065992_RC2JBDAS1JDB_RTRMADP_5_CHINA-TECH-ROBOT-RACE.jpg)

3.2.2. Ανακεφαλαίωση του λογιστικού χειρισμού και της φορολογικής μεταχείρισης του εσόδου από το μη επιστρεπτέο τμήμα της επιστρεπτέας προκαταβολής

Το ποσό της ενίσχυσης με τη μορφή της επιστρεπτέας προκαταβολής λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19 και ειδικότερα το ποσό το οποίο δεν θα επιστραφεί αποτελεί έσοδο για τον λήπτη, (φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα, νομικό πρόσωπο ή νομική οντότητα) και είναι αφορολόγητο. Επισημαίνεται ότι, σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες, οι οποίες τηρούν το διπλογραφικό λογιστικό σύστημα, εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών.

Λογιστικός χειρισμός: Στο διπλογραφικό λογιστικό σύστημα καταχωρούνται σε κατάλληλα τιτλοφορούμενο υπολογαριασμό του δευτεροβάθμιου λογαριασμού 71.03 «Επιχορηγήσεις λοιπών εξόδων» εφόσον τηρείται το σχέδιο λογαριασμών του παραρτήματος Γ’ του Ν.4308/2014 (Ε.Λ.Π.) ή σε κατάλληλα τιτλοφορούμενο υπολογαριασμό του δευτεροβάθμιου λογαριασμού 74.03 «Ειδικές επιχορηγήσεις – επιδοτήσεις» εφόσον τηρείται το σχέδιο λογαριασμών του Π.Δ.1123/1980 (Ε.Γ.Λ.Σ.). Στο απλογραφικό λογιστικό σύστημα καταχωρείται σε ιδιαίτερη στήλη (π.χ. «Λοιπά έσοδα»).

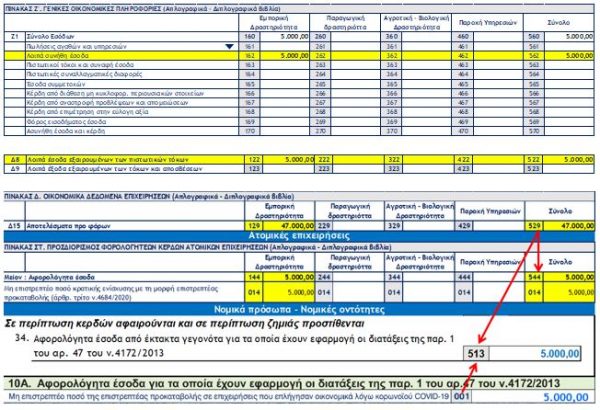

Έντυπο Ε3: Σύμφωνα με τις οδηγίες συμπλήρωσης του εντύπου Ε3 και τις επικαιροποιημένες (14.4.2022) ερωτήσεις – απαντήσεις για το έντυπο Ε3 (α/α ερώτησης – απάντησης 14), με το ανωτέρω ποσό ενημερώνονται οι κωδικοί 162, 262, 362, 462, 562 «Λοιπά συνήθη έσοδα» του υποπίνακα Ζ1 του Πίνακα Ζ’ για να μεταφερθούν στη συνέχεια στους κωδικούς 122, 222, 322, 422, 522 του υποπίνακα Δ8 του Πίνακα Δ’ για να συμπεριληφθεί στον υπολογισμό του αποτελέσματος προ φόρων. Επίσης ενημερώνονται και οι πληροφοριακοί κωδικοί 196, 296, 396, 496, 596 «Επιδοτήσεις – επιχορηγήσεις» του υποπίνακα Ζ3 του Πίνακα Ζ’.

Φορολογική αναμόρφωση: Στις ατομικές επιχειρήσεις το ποσό αυτό αναγράφεται στους κωδικούς 144, 244, 344, 444, 544 «Μείον : Αφορολόγητα έσοδα» του πίνακα ΣΤ’ (ενημερώνεται από τη σχετική ένδειξη του υποπίνακα). Στα νομικά πρόσωπα – νομικές οντότητες το ποσό αυτό αναγράφεται στον κωδικό 513 του εντύπου Ν (ενημερώνεται από τη σχετική ένδειξη του υποπίνακα 10Α «Αφορολόγητα έσοδα για τα οποία έχουν εφαρμογή οι διατάξεις της παρ. 1 του αρ. 47 του Ν.4172/2013»).

Διαβίβαση στην πλατφόρμα myDATA: Στην πλατφόρμα myDATA το έσοδο αυτό διαβιβάζεται ως ακολούθως:

Παράδειγμα

Επιχείρηση (Ι.Κ.Ε.) με διαχειριστική περίοδο 1.1/31.12 έλαβε στις 20.2.2021 ποσό ύψους 10.000,00 ευρώ, (επιστρεπτέα προκαταβολή ΓΔΟΥ 19/2021). Η επιχείρηση είχε υποχρέωση να διατηρήσει από την 1η Νοεμβρίου 2020 έως την 31η Μαρτίου 2021 το επίπεδο απασχόλησης που είχε κατά την 1η Νοεμβρίου 2020, βάσει των στοιχείων του συστήματος ΕΡΓΑΝΗ. Η επιχείρηση έχει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής μέρους της επιστρεπτέας προκαταβολής κατά την 31.12.2021.

Α. Αναγνώριση υποχρέωσης

α) Ενδεικτική ανάπτυξη λογαριασμών (σύμφωνα με το προτεινόμενο σχέδιο λογαριασμών του παραρτήματος Γ’ του Ν.4308/2014)

38 Ταμειακά διαθέσιμα και ισοδύναμα

38.02 Καταθέσεις όψεως

38.02.01 Τράπεζα ΒΗΤΑ

38.02.01.01 Τράπεζα ΒΗΤΑ Λ/Ο : 123456789-0

53 Λοιπές υποχρεώσεις

53.06 Άλλες υποχρεώσεις προς μη συνδεδεμένες οντότητες

53.06.01 Κρατικές ενισχύσεις λόγω της πανδημίας Covid-19

53.06.01.01 Επιστρεπτέα προκαταβολή ΓΔΟΥ 19/2021

β) Αναγνώριση υποχρέωσης (ημερομηνία λήψης του σχετικού ποσού)

Β. Αναγνώριση κρατικής επιχορήγησης

Η επιχείρηση πληροί τις προϋποθέσεις της απόφασης ΓΔΟΥ 19/2021 αναφορικά με τον αριθμό των εργαζομένων της, συνεπώς δικαιούται να επιστρέψει το 50% της ενίσχυσης με την μορφή της επιστρεπτέας προκαταβολής.

α) Ενδεικτική ανάπτυξη λογαριασμών (σύμφωνα με το προτεινόμενο σχέδιο λογαριασμών του παραρτήματος Γ’ του Ν.4308/2014)

53 Λοιπές υποχρεώσεις

53.06 Άλλες υποχρεώσεις προς μη συνδεδεμένες οντότητες

53.06.01 Κρατικές ενισχύσεις λόγω της πανδημίας Covid-19

53.06.01.01 Επιστρεπτέα προκαταβολή ΓΔΟΥ 19/2021

58 Κρατικές επιχορηγήσεις

58.01 Κρατικές επιχορηγήσεις λόγω της πανδημίας Covid-19

58.01.01 Ενισχύσεις με τη μορφή μη επιστρεπτέας προκαταβολής

58.01.01.01 Μη επιστρεπτέα προκαταβολή 50% ΓΔΟΥ 19/2021

β) Αναγνώριση κρατικής επιχορήγησης (ημερομηνία που αποκτήθηκε η εύλογη βεβαιότητα εκπλήρωσης των όρων της μη αποπληρωμής μέρους της ενίσχυσης)

Γ. Αναγνώριση εσόδου

Η επιχείρηση, η οποία εφαρμόζει την από 23.3.2022 Λογιστική Οδηγία της Ε.Λ.Τ.Ε., αναγνωρίζει το έσοδο το αργότερο μέχρι και την 31.12.2021, (έχει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής μέρους της επιστρεπτέας προκαταβολής).

α) Ενδεικτική ανάπτυξη λογαριασμών (σύμφωνα με το προτεινόμενο σχέδιο λογαριασμών του παραρτήματος Γ’ του Ν.4308/2014)

58 Κρατικές επιχορηγήσεις

58.01 Κρατικές επιχορηγήσεις λόγω της πανδημίας Covid-19

58.01.01 Ενισχύσεις με τη μορφή μη επιστρεπτέας προκαταβολής

58.01.01.01 Μη επιστρεπτέα προκαταβολή 50% ΓΔΟΥ 19/2021

71 Λοιπά συνήθη έσοδα

71.03 Επιχορηγήσεις λοιπών εξόδων

71.03.01 Επιχορηγήσεις με τη μορφή μη επιστρεπτέας προκαταβολής

71.03.01.01 Έσοδο από μη επιστρεπτέα προκαταβολή 50% ΓΔΟΥ 19/2021

β) Αναγνώριση εσόδου από το μη επιστρεπτέο μέρος της ενίσχυσης (έως 31.12.2021)

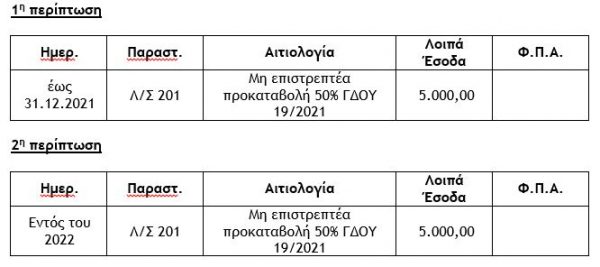

Δ. Διαβίβαση στην πλατφόρμα myDATA

Στην πλατφόρμα myDATA το έσοδο αυτό διαβιβάζεται ως ακολούθως :

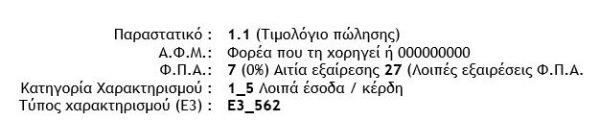

Παραστατικό: 1.1 (Τιμολόγιο πώλησης)

Α.Φ.Μ.: Φορέα που τη χορηγεί ή 000000000

Φ.Π.Α.: 7 (0%) Αιτία εξαίρεσης 27 (Λοιπές εξαιρέσεις Φ.Π.Α.

Κατηγορία Χαρακτηρισμού: 1_5 Λοιπά έσοδα / κέρδη

Τύπος χαρακτηρισμού (Ε3): Ε3_562

Ε. Απεικόνιση στα φορολογικά έντυπα

Η απεικόνιση στα φορολογικά έντυπα του φορολογικού έτους 2021 θα γίνει ως ακολούθως:

Επισήμανση: Αν η επιχείρηση τηρεί το απλογραφικό λογιστικό σύστημα, (πολύ μικρή οντότητα της παραγράφου 2(γ) του άρθρου 1 του Ν.4308/2014), θα αντιμετωπίσει την κρατική ενίσχυση της επιστρεπτέας προκαταβολής, σύμφωνα με τις διατάξεις της φορολογικής νομοθεσίας, (σχετικό το τελευταίο εδάφιο της παραγράφου 3 της εγκυκλίου Ε.2046/2022). Στην παράγραφο 5 της εγκυκλίου Ε.2046/2022 διευκρινίστηκε επίσης ότι, τόσο το μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής όσο και το ποσό της έκπτωσης 15% επί εφάπαξ καταβολής του επιστρεπτέου ποσού, το οποίο επί της ουσίας προσαυξάνει το ποσό που δεν επιστρέφεται δηλαδή το όφελος του δικαιούχου, συνιστούν αφορολόγητα έσοδα. Χρόνος αναγνώρισης αυτών είναι το φορολογικό έτος κατά το οποίο έχουν καταστεί δεδουλευμένα και θα αποκτηθεί το δικαίωμα είσπραξης τους, ήτοι όταν οριστικοποιηθεί η ωφέλεια λόγω μη επιστροφής τους, (σχετική η εγκύκλιος ΠΟΛ.1223/2015).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)