1. Φορολογικός έλεγχος

Όπως κάθε χρόνο την περίοδο αυτή, οι ελεγκτικές υπηρεσίες της Γενικής Διεύθυνσης Φορολογικής Διοίκησης είναι σε αυξημένη επιφυλακή με αποτέλεσμα να διενεργούν συνεχώς προληπτικούς φορολογικούς ελέγχους, σε τουριστικές περιοχές και όχι μόνο, για την για την διαπίστωση της εκπλήρωσης των φορολογικών υποχρεώσεων της τήρησης των βιβλίων και της έκδοσης των φορολογικών στοιχείων, σύμφωνα με όσα προβλέπει η φορολογική νομοθεσία, σε φορολογουμένους που ασκούν οποιαδήποτε επιχειρηματική δραστηριότητα.

Διαβάστε επίσης: Επιστρεπτέα προκαταβολή: Λογιστικός χειρισμός και φορολογική μεταχείριση

Εκτός όμως από τους προληπτικούς φορολογικούς ελέγχους, οι ελεγκτικές υπηρεσίες της Γενικής Διεύθυνσης Φορολογικής Διοίκησης διενεργούν μερικούς και πλήρεις ελέγχους σύμφωνα με τα προβλεπόμενα στον Κώδικα Φορολογικών Διαδικασιών (Ν.4174/2013) και τον σχετικό στοχευμένο προγραμματισμό της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), ειδικότερα στις υποθέσεις που ελέγχονται κατά προτεραιότητα οι οποίες επιλέγονται με βάση κριτήρια ανάλυσης κινδύνου βάσει δεδομένων που είναι διαθέσιμα ηλεκτρονικά, καθώς και στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης που είναι διαθέσιμα στην Α.Α.Δ.Ε. Στο σημείο αυτό επισημαίνεται ότι, ανεξάρτητα από την προτεραιοποίησή τους ελέγχονται άμεσα, μεταξύ των άλλων, υποθέσεις που αφορούν σε πορισματικές εκθέσεις που διαβιβάζονται στην Α.Α.Δ.Ε., από τη Διεύθυνση Ερευνών Οικονομικού Εγκλήματος, υποθέσεις που αφορούν επιστροφές φόρων, και υποθέσεις που προέκυψαν από εισαγγελικές παραγγελίες, εντολές ανακριτικών και προανακριτικών πράξεων, περιλαμβανομένων αιτημάτων και εντολών διενέργειας φορολογικών ελέγχων. Επισημαίνεται επίσης ότι, για υποθέσεις που ελέγχονται και αφορούν το φορολογικό έτος 2016 ο έλεγχος πρέπει να ολοκληρωθεί μέχρι το τέλος της χρονιάς, ήτοι να εκδοθούν και να κοινοποιηθούν οι σχετικές πράξεις διορθωτικού προσδιορισμού μέχρι την 31.12.2022 διότι από την 1.1.2023 επέρχεται παραγραφή του δικαιώματος του Δημοσίου για επιβολή φόρου, εκτός αν συντρέχει λόγος παράτασης.

1.1. Εξουσίες της Φορολογικής Διοίκησης

α) Η Φορολογική Διοίκηση δηλαδή η Α.Α.Δ.Ε. έχει την εξουσία να επαληθεύει, να ελέγχει και να διασταυρώνει την εκπλήρωση των φορολογικών υποχρεώσεων εκ μέρους του φορολογούμενου, την ακρίβεια των φορολογικών δηλώσεων που υποβάλλονται σε αυτήν και να επιβεβαιώνει τον υπολογισμό και την καταβολή του οφειλόμενου φόρου, διενεργώντας έλεγχο σε έγγραφα, λογιστικά στοιχεία και στοιχεία γνωστοποιήσεων και παρόμοιες πληροφορίες, θέτοντας ερωτήσεις στον φορολογούμενο και σε τρίτα πρόσωπα, ερευνώντας εγκαταστάσεις και μέσα μεταφοράς που χρησιμοποιούνται για τη διενέργεια επιχειρηματικών δραστηριοτήτων, σύμφωνα με τις διαδικασίες και χρησιμοποιώντας μεθόδους που προβλέπονται στον Κώδικα Φορολογικών Διαδικασιών, (παράγραφος 1 του άρθρου 23 του Ν.4174/2013).

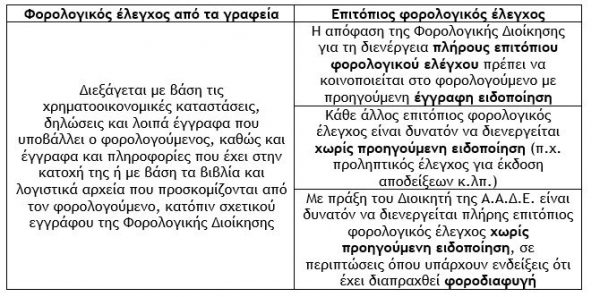

β) Ο έλεγχος εκπλήρωσης των φορολογικών υποχρεώσεων του φορολογούμενου είναι δυνατόν να έχει τη μορφή φορολογικού ελέγχου από τα γραφεία της Φορολογικής Διοίκησης ή επιτόπιου φορολογικού ελέγχου, (παράγραφος 2 του άρθρου 23 του Ν.4174/2013).

γ) Τέλος, ο Διοικητής της Α.Α.Δ.Ε., μπορεί με απόφασή του να ορίζει ειδικό τρόπο διενέργειας των φορολογικών ελέγχων, ενδεδειγμένες ελεγκτικές επαληθεύσεις, για ορισμένες ή και για όλες τις κατηγορίες των υπόχρεων, ανάλογα και με το αντικείμενο δραστηριότητας και το ύψος των οικονομικών δεδομένων, διαδικασίες που πρέπει να ακολουθούνται κατά τον έλεγχο, σύμφωνα με όσα ορίζει το άρθρο 23 του Ν.4174/2013, καθώς και κάθε άλλο σχετικό θέμα, (παράγραφος 3 του άρθρου 23 του Ν.4174/2013 – σ.σ. εξουσιοδοτική διάταξη για την έκδοση αποφάσεων σχετικών με τη διενέργεια του φορολογικού ελέγχου).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)