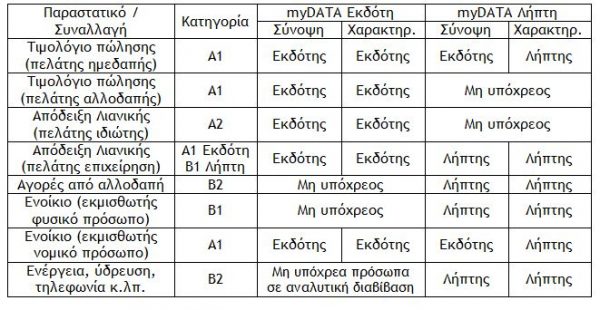

1.2.3. Ενημέρωση Αναλυτικού Βιβλίου (ενδεικτικές περιπτώσεις παραστατικών)

Τα «παραστατικά» της ψηφιακής πλατφόρμας myDATA – Α’ Μέρος

1.3. Είδη και Τύποι Παραστατικών

Όπως προαναφέρθηκε οι τρείς (3) Κατηγορίες Παραστατικών myDATA αναλύονται σε δεκαεπτά (17) Είδη, τα οποία με τη σειρά τους αναλύονται σε πενήντα δύο (52) Τύπους. Ανά Κατηγορία τα Είδη και οι Τύποι έχουν ως ακολούθως :

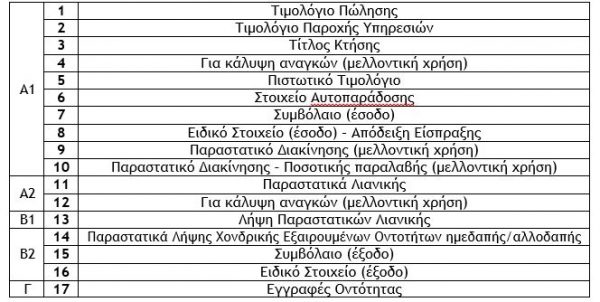

1.3.1. Είδη Παραστατικών

Τα Είδη των Παραστατικών, ανά Κατηγορία, είναι τα ακόλουθα :

myDATA: Τα «παραστατικά» της ψηφιακής πλατφόρμας – Β’ Μέρος

1.3.2. Τύποι Παραστατικών

Οι Τύποι των Παραστατικών myDATA, ανά Κατηγορία και Είδος, είναι οι ακόλουθοι :

A1 Αντικριζόμενα Παραστατικά Εκδότη Ημεδαπής / Αλλοδαπής

Α1-1 Τιμολόγιο Πώλησης

Α1-1-1.1 Τιμολόγιο Πώλησης

Α1-1-1.2 Τιμολόγιο Πώλησης (Ενδοκοινοτικές Παραδόσεις)

Α1-1-1.3 Τιμολόγιο Πώλησης (Παραδόσεις Τρίτων Χωρών)

Α1-1-1.4 Τιμολόγιο Πώλησης (Πώληση για Λογαριασμό Τρίτων)

Α1-1-1.5 Τιμολόγιο Πώλησης (Εκκαθάριση Πωλήσεων Τρίτων)

Α1-1-1.5 Τιμολόγιο Πώλησης (Αμοιβή από Πωλήσεις Τρίτων)

Α1-1-1.6 Τιμολόγιο Πώλησης (Συμπληρωματικό Παραστατικό)

Α1-2 Τιμολόγιο Παροχής Υπηρεσιών

Α1-2-2.1 Τιμολόγιο Παροχής Υπηρεσιών

Α1-2-2.2 Τιμολόγιο Παροχής (Ενδοκοινοτική Παροχή Υπηρεσιών)

Α1-2-2.3 Τιμολόγιο Παροχής (Παροχή Υπηρεσιών Τρίτων Χωρών)

Α1-2-2.4 Τιμολόγιο Παροχής (Συμπληρωματικό Παραστατικό)

Α1-3 Τίτλος Κτήσης

Α1-3-3.1 Τίτλος Κτήσης (Μη Υπόχρεος Εκδότης)

Α1-3-3.2 Τίτλος Κτήσης (Άρνηση έκδοσης από Υπόχρεο Εκδότη)

Α1-4 Για κάλυψη αναγκών (μελλοντική χρήση)

Α1-5 Πιστωτικό Τιμολόγιο

Α1-5-5.1 Πιστωτικό Τιμολόγιο (Συσχετιζόμενο)

Α1-5-5.2 Πιστωτικό Τιμολόγιο (Μη Συσχετιζόμενο)

Α1-6 Στοιχείο Αυτοπαράδοσης / Ιδιοχρησιμοποίησης

Α1-6-6.1 Στοιχείο Αυτοπαράδοσης

Α1-6-6.2 Στοιχείο Ιδιοχρησιμοποίησης

Α1-7 Συμβόλαιο (Έσοδο)

Α1-7-7.1 Συμβόλαιο (Έσοδο)

Α1-8 Ειδικό Στοιχείο (Έσοδο) – Απόδειξη Είσπραξης

Α1-8-8.1 Ενοίκια (Έσοδο)

Α1-8-8.2 Ειδικό Στοιχείο (Απόδειξη Είσπραξης Φόρου Διαμονής)

Α1-8-8.3 Ειδικό Στοιχείο Αγροτών (Παραγράφου 3 άρθρου 41 Ν.2859/2000)

Α1-9 Παραστατικό Διακίνησης (μελλοντική χρήση)

Α1-10 Παραστατικό Διακίνησης – Ποσοτικής Παραλαβής (μελλοντική χρήση)

A2 Μη Αντικριζόμενα Παραστατικά Εκδότη Ημεδαπής / Αλλοδαπής

Α2-11 Παραστατικά Λιανικής

Α2-11-11.1 Απόδειξη Λιανικής Πώλησης

Α2-11-11.2 Απόδειξη Παροχής Υπηρεσιών

Α2-11-11.3 Απλοποιημένο Τιμολόγιο

Α2-11-11.4 Πιστωτικό Στοιχείο Λιανικής

Α2-11-11.5 Απόδειξη Λιανικής Πώλησης για Λογαριασμό Τρίτων

Α2-12 Για κάλυψη αναγκών (μελλοντική χρήση)

Β1 Μη Αντικριζόμενα Παραστατικά Λήπτη Ημεδαπής / Αλλοδαπής

Β1-13 Λήψη Παραστατικών Λιανικής

Β1-13-13.1 Έξοδα – Αγορές Λιανικών Συναλλαγών (Ημεδαπής/Αλλοδαπής)

Β1-13-13.2 Παροχή Λιανικών Συναλλαγών (Ημεδαπής/Αλλοδαπής)

Β1-13-13.3 Κοινόχρηστα

Β1-13-13.4 Συνδρομές

Β1-13-13.30 Παραστατικά Οντότητας ως αναγράφονται από την ίδια

Β1-13-13.31 Πιστωτικό Στοιχείο Λιανικής (Ημεδαπής/Αλλοδαπής)

Β2 Αντικριζόμενα Παραστατικά Λήπτη Ημεδαπής / Αλλοδαπής

Β2-14 Παραστατικά Λήψης Χονδρικής Εξαιρουμένων Οντοτήτων Ημεδαπής/Αλλοδαπής

Β2-14-14.1 Τιμολόγιο (Ενδοκοινοτικές Αποκτήσεις)

Β2-14-14.2 Τιμολόγιο (Αποκτήσεις Τρίτων Χωρών)

Β2-14-14.3 Τιμολόγιο (Ενδοκοινοτική Λήψη Υπηρεσιών)

Β2-14-14.4 Τιμολόγιο (Λήψη Υπηρεσιών Τρίτων Χωρών)

Β2-14-14.5 Ε.Φ.Κ.Α. και λοιποί Ασφαλιστικοί Οργανισμοί

Β2-14-14.30 Παραστατικά Οντότητας ως αναγράφονται από την ίδια

Β2-14-14.31 Πιστωτικό (Ημεδαπής/Αλλοδαπής)

Β2-15 Συμβόλαιο (Έξοδο)

Β2-15-15.1 Συμβόλαιο (Έξοδο)

Β2-16 Ειδικό Στοιχείο (Έξοδο) – Απόδειξη Πληρωμής

Β2-16-16.1 Ενοίκια (Έξοδο)

Γ Εγγραφές Τακτοποίησης Εσόδων – Εξόδων

Γ-17 Εγγραφές Οντότητας

Γ-17-17.1 Μισθοδοσία

Γ-17-17.2 Αποσβέσεις

Γ-17-17.3 Λοιπές Εγγραφές Τακτοποίησης Εσόδων (Λογιστική Βάση)

Γ-17-17.4 Λοιπές Εγγραφές Τακτοποίησης Εσόδων (Φορολογική Βάση)

Γ-17-17.5 Λοιπές Εγγραφές Τακτοποίησης Εξόδων (Λογιστική Βάση)

Γ-17-17.6 Λοιπές Εγγραφές Τακτοποίησης Εξόδων (Φορολογική Βάση)

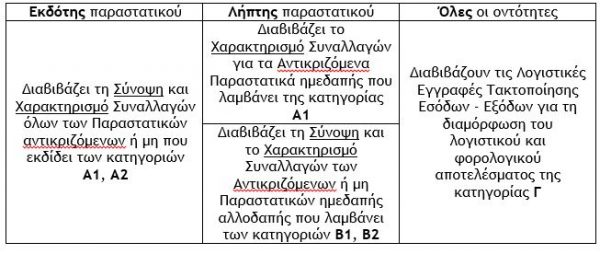

1.4. Τι διαβιβάζουν οι υπόχρεες επιχειρήσεις (ανά κατηγορία παραστατικού)

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)