1.2.2. Ενημέρωση Αναλυτικού Βιβλίου (ανά κατηγορία παραστατικού)

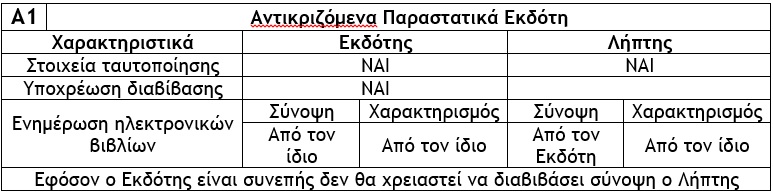

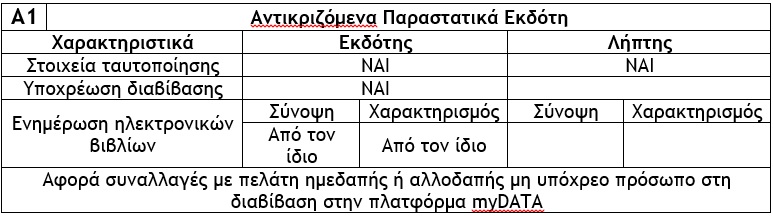

α) Τα Αντικριζόμενα Παραστατικά Εκδότη (Α1) ενημερώνουν τα Έσοδα του Εκδότη (σύνοψη και χαρακτηρισμό) και τα Έξοδα του Λήπτη (σύνοψη) μόνο εφόσον αυτός είναι ημεδαπό πρόσωπο υπόχρεο στη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA σύμφωνα με την παράγραφο 1 του άρθρου 2 της απόφασης Α.1138/2020.

Τι αλλάζει για τα λογιστήρια των επιχειρήσεων στην εποχή του myData

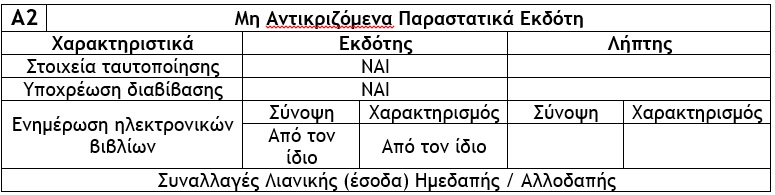

β) Τα Μη Αντικριζόμενα Παραστατικά Εκδότη (Α2) ενημερώνουν μόνο τα Έσοδα του Εκδότη (σύνοψη και χαρακτηρισμό).

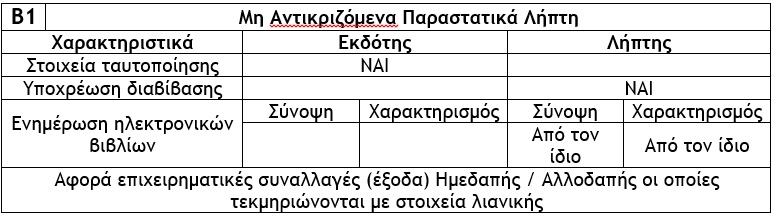

γ) Τα Μη Αντικριζόμενα Παραστατικά Λήπτη (Β1) ενημερώνουν μόνο τα Έξοδα του Λήπτη (σύνοψη και χαρακτηρισμό).

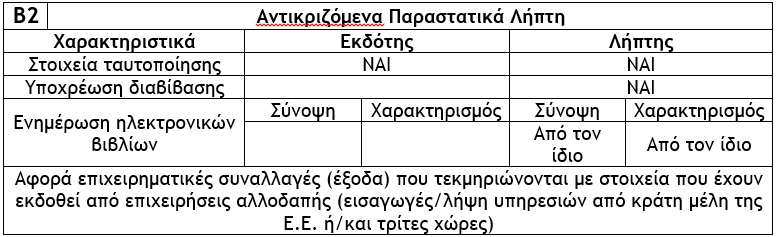

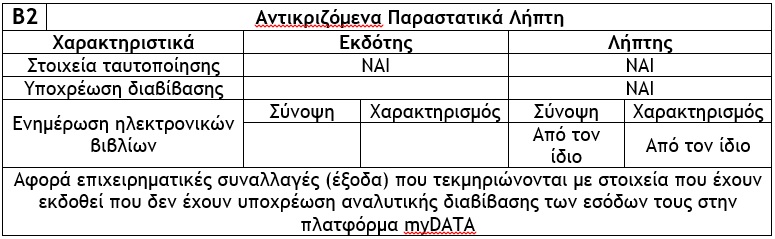

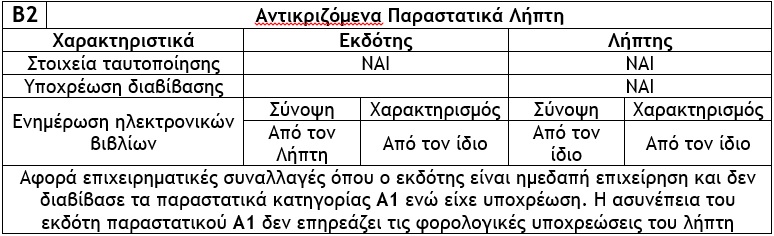

δ) Τα Αντικριζόμενα Παραστατικά Λήπτη (Β2) ενημερώνουν :

αα) Στην περίπτωση εισαγωγών αγαθών και λήψης υπηρεσιών από οντότητες της αλλοδαπής (ενδοκοινοτικές ή τρίτες χώρες) ενημερώνουν μόνο τα Έξοδα του Λήπτη (σύνοψη και χαρακτηρισμό).

ββ) Στην περίπτωση συναλλαγών με εξαιρούμενες οντότητες της ημεδαπής από την αναλυτική διαβίβαση (ενέργεια, ύδρευση, τηλεφωνία, τράπεζες, Ε.Φ.Κ.Α. κ.λπ.) ενημερώνουν μόνο τα Έξοδα του Λήπτη (σύνοψη και χαρακτηρισμό).

γγ) Σε περίπτωση συναλλαγών κατηγορίας Α1 που θα τα αποστείλει ο Λήπτης λόγω Παράλειψης Διαβίβασης από τον Εκδότη Ημεδαπής ενημερώνουν τα Έξοδα του Λήπτη (σύνοψη και χαρακτηρισμό) και τα Έσοδα του Εκδότη (σύνοψη).

ε) Οι Εγγραφές Τακτοποίησης Εσόδων/Εξόδων (Γ) είναι εγγραφές (σύνοψη και χαρακτηρισμός) για την τακτοποίηση των εσόδων και των εξόδων και τον τελικό προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)