- Τα Παραστατικά της πλατφόρμας myDATA

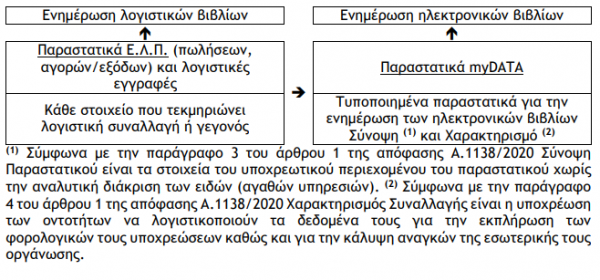

Η ηλεκτρονική διαβίβαση των εσόδων και των εξόδων στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε. έχει στηριχθεί στα Παραστατικά myDATA ή Παραστατικά Α.Α.Δ.Ε. τα οποία είναι τυποποιημένα έτσι ώστε να ενημερώνεται το Βιβλίο Αναλυτικών Εγγραφών της υπόχρεης επιχείρησης, (Αναλυτικό Βιβλίο). Ουσιαστικά τα εκδιδόμενα και λαμβανόμενα, κατά τα Ε.Λ.Π., παραστατικά των συναλλαγών μετατρέπονται σε Παραστατικά myDATA για να ενημερωθούν οι στήλες του Αναλυτικού Βιβλίου.

myData: Η λειτουργία της ψηφιακής πλατφόρμας (στ’ μέρος)

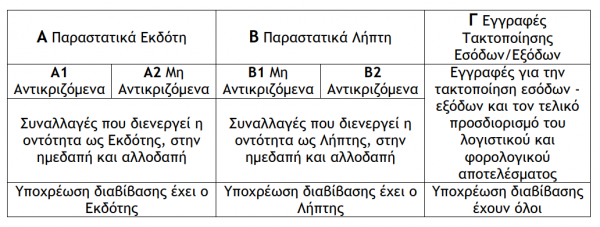

Τα παραστατικά myDATA διακρίνονται σε τρεις (3) Κατηγορίες οι οποίες αναλύονται σε δεκαεπτά (17) Είδη, τα οποία με τη σειρά τους αναλύονται σε πενήντα δύο (52) Τύπους.

1.2. Κατηγορίες Παραστατικών

1.2.1. Εννοιολογικοί προσδιορισμοί

α) Η Κατηγορία Α’ – Παραστατικά Εκδότη περιέχει τα δεδομένα των παραστατικών συναλλαγών που διενεργεί η οντότητα ως Εκδότης, στην ημεδαπή και αλλοδαπή. Η Κατηγορία αυτή είναι ουσιαστικά διπλή γιατί διαρθρώνεται σε Κατηγορία Α1 – Αντικριζόμενα Παραστατικά Εκδότη και Κατηγορία Α2 – Μη Αντικριζόμενα Παραστατικά Εκδότη και είναι Παραστατικά για τα οποία την υποχρέωση διαβίβασης στην ψηφιακή πλατφόρμα myDATA έχει ο Εκδότης αυτών.

Επισήμανση : Αντικριζόμενα είναι τα Παραστατικά τα οποία περιέχουν τα στοιχεία ταυτοποίησης του Εκδότη και του Λήπτη για συναλλαγές ημεδαπής – αλλοδαπής, όπως συναλλαγές χονδρικής (B2B) και συναλλαγές με το Δημόσιο (B2G), ενώ Μη Αντικριζόμενα είναι τα Παραστατικά τα οποία περιέχουν μόνο τα στοιχεία ταυτοποίησης του Εκδότη για συναλλαγές ημεδαπής – αλλοδαπής, όπως συναλλαγές λιανικής (B2C).

β) Η Κατηγορία Β’ – Παραστατικά Λήπτη περιέχει τα δεδομένα των παραστατικών συναλλαγών που διενεργεί η οντότητα ως Λήπτης, στην ημεδαπή και αλλοδαπή. Η Κατηγορία αυτή είναι ουσιαστικά διπλή γιατί διαρθρώνεται σε Κατηγορία Β1 – Μη Αντικριζόμενα Παραστατικά Λήπτη και Κατηγορία Β2 –Αντικριζόμενα Παραστατικά Λήπτη και είναι Παραστατικά για τα οποία την υποχρέωση διαβίβασης στην ψηφιακή πλατφόρμα myDATA έχει ο Λήπτης αυτών.

γ) Η Κατηγορία Γ’ – Εγγραφές Τακτοποίησης Εσόδων/Εξόδων περιέχει τα δεδομένα των εγγραφών οντότητας, για την τακτοποίηση εσόδων – εξόδων και τον τελικό προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)