Το τέλος της εποχής των ιστορικά χαμηλών επιτοκίων θα περίμενε κανείς πως θα αποτελούσε καλή είδηση για τις τράπεζες, των οποίων τα κέρδη αυξάνονται όσο ανοίγει η ψαλίδα ανάμεσα στις χρεώσεις που επιβάλλουν στους δανειολήπτες και του κόστους της δικής τους χρηματοδότησης. Όμως, όπως υπογραμμίζουν οι Financial Times, οι πρόσφατες αναταράξεις σε ΗΠΑ και Ευρώπη δείχνουν ότι η πραγματικότητα είναι πολύ πιο σύνθετη.

Τράπεζες: Στάση αναμονής για τα επιτόκια των προθεσμιακών καταθέσεων

Ορισμένες τράπεζες, ιδίως στην Ευρώπη, έχουν βρεθεί με μεγάλα χαρτοφυλάκια δανείων σε σταθερά επιτόκια, «κλειδωμένα» πολύ χαμηλότερα από τα τρέχοντα επίπεδα. Άλλες με μεγαλύτερο ποσοστό του χαρτοφυλακίου τους σε κυμαινόμενα επιτόκια, μπορούν μεν να χρεώνουν άμεσα περισσότερα για τα ανεξόφλητα δάνεια, αλλά κινδυνεύουν με κύμα αθετήσεων από δανειολήπτες που δεν μπορούν πλέον να αντέξουν οικονομικά να εξυπηρετήσουν το χρέος τους.

Έπειτα, όπως σημειώνει το βρετανικό έντυπο, υπάρχει και το θέμα των κρατικών ομολόγων, όπου οι τράπεζες διατηρούν όλο και μεγαλύτερο μέρος της ρευστότητάς τους, αφού οι κανονισμοί μετά τη χρηματοπιστωτική κρίση περιόρισαν την ανάληψη κινδύνων. Τα ομόλογα που αγοράστηκαν πριν από ένα χρόνο έχουν πέσει σε αξία επειδή προσφέρουν χαμηλότερα επιτόκια από αυτά που πωλούνται σήμερα, πράγμα που είναι καλό, εκτός αν οι τράπεζες αναγκάζονται να τα πουλήσουν για να ικανοποιήσουν τις απαιτήσεις των καταθετών. Μια άλλη ανησυχία είναι η απρόβλεπτη συμπεριφορά των καταθετών, καθώς αναζητούν πιο προσοδοφόρα μέρη για να σταθμεύσουν τα μετρητά τους, συμπεριλαμβανομένων των αμοιβαίων κεφαλαίων της χρηματαγοράς και των κρυπτογραφικών στοιχείων, εάν οι τράπεζες αργήσουν να αυξήσουν τα επιτόκια για τις αποταμιεύσεις.

Οι Financial Times συγκεντρώνουν και παρουσιάζουν ανά κατηγορία τα προβλήματα που αντιμετωπίζουν οι τράπεζες σε Ευρώπη και ΗΠΑ.

Απώλειες σε χαρτοφυλάκια ομολόγων

Οι τράπεζες αγοράζουν συνήθως πολύ ασφαλές κρατικό χρέος ως έναν τρόπο για να εκπληρώσουν τις κανονιστικές απαιτήσεις για την κατοχή επαρκούς ποσότητας ρευστών στοιχείων ενεργητικού υψηλής ποιότητας. Η άνοδος των επιτοκίων έχει μειώσει απότομα την αξία αυτών των ομολόγων. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει ανακοινώσει ότι οι αμερικανικές τράπεζες είχαν μη πραγματοποιηθείσες ζημίες ύψους 620,4 δισ. δολαρίων στα χαρτοφυλάκια τίτλων τους στο τέλος του 2022, συμπεριλαμβανομένων 340,9 δισ. δολαρίων σε ομόλογα που δεν σκόπευαν να πουλήσουν.

Σύμφωνα με τους κανόνες που ισχύουν στις ΗΠΑ, οι τράπεζες δεν πρέπει να λαμβάνουν υπόψη τους τις ζημίες από την αποτίμηση στην αγορά στα κέρδη ή στους κεφαλαιακούς δείκτες τους, οπότε οι περισσότερες δεν έχουν αντισταθμίσει αυτό το ενδεχόμενο. Όταν μια τράπεζα βρεθεί χωρίς μετρητά για να καλύψει τις εκροές καταθέσεων, όπως συνέβη στη Silicon Valley Bank, μπορεί να αναγκαστεί να πουλήσει μέρος του «διακρατούμενου ως τη λήξη» χαρτοφυλακίου της, αποκρυσταλλώνοντας ζημίες και ενδεχομένως τρομάζοντας τόσο τους επενδυτές όσο και τους καταθέτες.

Οι κανόνες είναι διαφορετικοί για τις τράπεζες στην Ευρώπη, όπου τα κεφάλαια που έχουν ήδη διοχετεύσει οι εποπτικοί φορείς αντικατοπτρίζουν ήδη την επίδραση των αυξημένων επιτοκίων στα περισσότερα ομόλογα. Οι ευρωπαϊκές τράπεζες φαίνεται επίσης να έχουν αντισταθμίσει μεγάλο μέρος του κινδύνου των επιτοκίων. Αυτό εξαλείφει το πρόβλημα των μη πραγματοποιηθεισών ζημιών που επηρεάζουν την ικανότητα μιας τράπεζας να δανείζει, καθώς τα χτυπήματα στις αξίες των ομολόγων συμβαίνουν σε πραγματικό χρόνο.

Δάνεια σταθερού επιτοκίου

Η άνοδος των επιτοκίων, συνεχίζουν οι Financial Times, αποτελεί διπλή πρόκληση για τη δανειοδοτική πλευρά του ενεργητικού των τραπεζών. Εκείνες που είναι σε θέση να μετακυλήσουν τις αυξήσεις των επιτοκίων στους πελάτες μέσω δανείων κυμαινόμενου επιτοκίου απόλαυσαν αύξηση των κερδών τους το 2022. Τα δάνεια σταθερού επιτοκίου έχουν λιγότερες πιθανότητες αθέτησης, αλλά αποτελούν επίσης τροχοπέδη στην κερδοφορία των τραπεζών, των οποίων το δικό τους κόστος χρηματοδότησης θα αυξηθεί. Τα υψηλότερα επιτόκια οδηγούν επίσης σε περισσότερες αθετήσεις, αν και τα μη εξυπηρετούμενα δάνεια παραμένουν σε χαμηλά επίπεδα στην ΕΕ, όπου μόνο το 1,5% των ενυπόθηκων δανείων χαρακτηρίστηκαν ως επισφαλή δάνεια τον Σεπτέμβριο, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών.

Τα δάνεια με κυμαινόμενο επιτόκιο γίνονται όλο και πιο δημοφιλή στην ευρωζώνη, αλλά τα στεγαστικά δάνεια με σταθερό επιτόκιο εξακολουθούν να αντιπροσωπεύουν περίπου τα τρία τέταρτα του συνόλου, σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας. Το ποσοστό ποικίλλει ανά χώρα – μελέτη της ΕΚΤ το 2019 διαπίστωσε ότι τα προϊόντα σταθερού επιτοκίου αποτελούσαν μόλις το 4,5% των ενυπόθηκων δανείων στην Πορτογαλία, αλλά πάνω από το 80% στη Γαλλία.

Η εικόνα είναι πιο περίπλοκη στις ΗΠΑ, όπου τα ενυπόθηκα δάνεια ρυθμιζόμενου επιτοκίου αντιπροσωπεύουν λιγότερο από το 10% του συνόλου των ενυπόθηκων δανείων, αλλά το 36% εκείνων που βρίσκονται στους τραπεζικούς ισολογισμούς, σύμφωνα με τα στοιχεία της Federal Deposit Insurance Corporation.

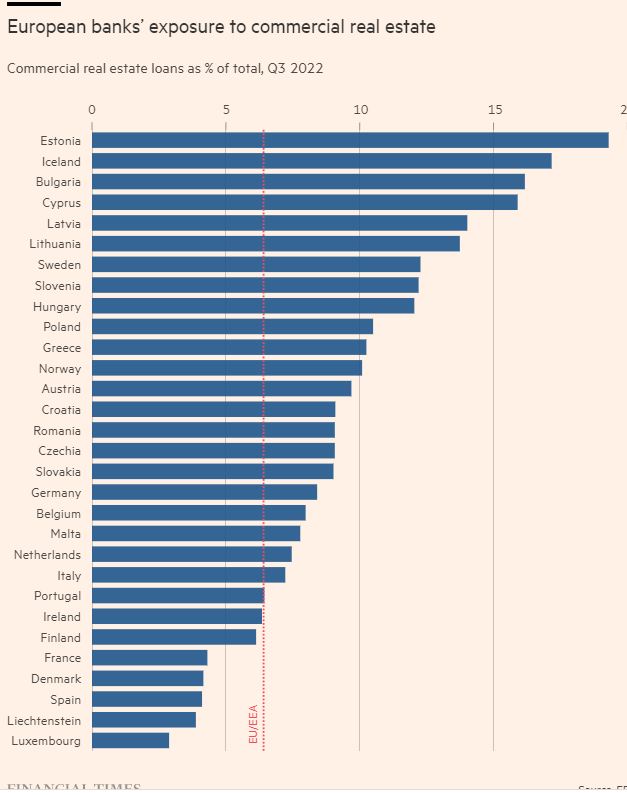

Εμπορικά ακίνητα

Τα δάνεια επαγγελματικών ακινήτων βρίσκονται στο επίκεντρο του ενδιαφέροντος των τραπεζών. Εκτός από την άνοδο των επιτοκίων, οι επενδυτές ακινήτων αντιμετωπίζουν χαμηλότερες αποτιμήσεις λόγω των σχετιζόμενων με την πανδημία αλλαγών στα πρότυπα εργασίας και αγορών. Σύμφωνα με την JPMorgan, λίγο περισσότερα από τα δύο πέμπτα των δανείων CRE στις ΗΠΑ κατέχονται από τράπεζες.

Ο πρόεδρος της Fed Τζερόμ Πάουελ δήλωσε την περασμένη εβδομάδα ότι η κεντρική τράπεζα γνωρίζει τη συγκέντρωση στον δανεισμό CRE, αλλά τόνισε ότι δεν πιστεύει ότι το ζήτημα είναι συγκρίσιμο με άλλες πιέσεις στις τράπεζες.

Στην άλλη πλευρά του Ατλαντικού, η έκθεση των ευρωπαϊκών τραπεζών σε εμπορικά ακίνητα έχει χαρακτηριστεί ως «βασική ευπάθεια» από την ΕΚΤ. Ωστόσο, τα CRE αποτελούν μόνο το 6% περίπου του χαρτοφυλακίου δανείων των ευρωπαϊκών τραπεζών, σύμφωνα με τη διαχειρίστρια περιουσιακών στοιχείων DWS.

Οι συντηρητικοί δείκτες δανείων προς αξία 50-60% που ισχύουν στην Ευρώπη παρέχουν επίσης στις τράπεζες ένα υγιές μαξιλάρι για να απορροφήσουν την πτώση των τιμών, σύμφωνα με μελέτη του Bayes Business School. Ωστόσο, το κόστος του χρέους έχει διπλασιαστεί μέσα σε ένα χρόνο και οι αναλυτές αναμένουν ότι η αναταραχή στον τραπεζικό τομέα θα προσθέσει στις προκλήσεις αναχρηματοδότησης. «Τα πρότυπα δανεισμού στο μέλλον θα είναι αυστηρότερα», δήλωσε ο Zachary Gauge, αναλυτής ακινήτων της UBS. «Δεν έχουμε δει πάρα πολλές αναγκαστικές πωλήσεις να γίνονται, αλλά υπάρχουν περιουσιακά στοιχεία που αντιμετωπίζουν προβλήματα».

Ιδιωτικά περιουσιακά στοιχεία

Ένας άλλος τομέας που βρίσκεται στο επίκεντρο είναι η έκθεση των τραπεζών στον εκκολαπτόμενο κόσμο των ιδιωτικών πιστώσεων. Ψηλά στις λίστες παρακολούθησης των ρυθμιστικών αρχών βρίσκονται τα δάνεια με μόχλευση, τα οποία οι εταιρείες ιδιωτικών κεφαλαίων χρησιμοποιούν συνήθως για τη χρηματοδότηση των εξαγορών τους. Τα δάνεια με μόχλευση συνήθως συνδυάζουν «υψηλή μόχλευση, επιθετικές παραδοχές αποπληρωμής, αδύναμες δεσμεύσεις ή όρους που επιτρέπουν στους δανειολήπτες να αυξάνουν το χρέος, συμπεριλαμβανομένων των αναλήψεων σε πρόσθετες διευκολύνσεις», σύμφωνα με την ετήσια επισκόπηση που εξέδωσαν οι ρυθμιστικές αρχές των ΗΠΑ τον περασμένο μήνα.

Επειδή τα δάνεια αυτά προσελκύουν τόκους με κυμαινόμενο επιτόκιο, η αξία τους δεν μειώνεται μηχανικά καθώς αυξάνονται τα επιτόκια – αλλά αυτό μπορεί να μην βοηθήσει πολύ αν οι υπερδανεισμένες εταιρείες δυσκολεύονται να ανταποκριθούν στο αυξανόμενο κόστος εξυπηρέτησης των χρεών τους.

Οι πιστώσεις προς τα hedge funds που έχουν ποντάρει μεγάλα ποσά στα επιτόκια είναι ένας άλλος τομέας που οι τράπεζες παρακολουθούν προσεκτικά. Οι Financial Times ανέφεραν το περασμένο Σαββατοκύριακο ότι οι αμερικανικές ρυθμιστικές αρχές είχαν επισημάνει τις ανησυχίες τους για ένα ταμείο, το Rokos, το οποίο αναγκάστηκε να δώσει πρόσθετες εγγυήσεις στις τράπεζες αφού τα στοιχήματά του στα επιτόκια απέτυχαν.

Εκροές καταθέσεων

Όταν τα επιτόκια και ο πληθωρισμός αυξάνονται, οι αποταμιευτές περιμένουν τα χρήματά τους να αποδίδουν περισσότερο. Αυτό δεν συμβαίνει πάντα στις τράπεζες, γεγονός που μπορεί να ωθήσει τους πελάτες να μεταφέρουν τα χρήματά τους αλλού. Στις ΗΠΑ, οι συνολικές τραπεζικές καταθέσεις μειώθηκαν κατά 3,3% από τότε που η Fed άρχισε να αυξάνει τα επιτόκια πέρυσι, καθώς οι αποταμιευτές αναζήτησαν εναλλακτικές λύσεις με υψηλότερες αποδόσεις από το 1% επιτόκιο που προσφέρουν πολλές αμερικανικές τράπεζες, όπως το 4% που μπορούν να πάρουν από τα αμοιβαία κεφάλαια της χρηματαγοράς.

Η τάση αυτή επιταχύνθηκε περίπου την εποχή που η SVB και η Signature Bank χρεοκόπησαν. Οι καταθέσεις στις αμερικανικές τράπεζες μειώθηκαν κατά το μεγαλύτερο ποσοστό του τελευταίου σχεδόν έτους τις επτά ημέρες έως τις 15 Μαρτίου. Τα στοιχεία της Ομοσπονδιακής Τράπεζας δείχνουν ότι οι εκροές καταθέσεων – οι οποίες συνολικά ανήλθαν σε 98,4 δισ. δολάρια ή 0,6% του συνόλου – προήλθαν από μικρές τράπεζες, ενώ υπήρξε αύξηση των καταθέσεων σε μεγαλύτερες ανταγωνίστριες. «Θα μπορούσαμε να δούμε μια σημαντική πιστωτική κρίση, καθώς οι τράπεζες θα πρέπει να περιορίσουν τον δανεισμό λόγω της μεγάλης φυγής καταθέσεων», δήλωσε η Kathy Bostjancic, επικεφαλής οικονομολόγος της Nationwide.

Στην ευρωζώνη, οι καταθέτες απέσυραν 214 δισ. ευρώ τους τελευταίους πέντε μήνες, ή το 1,5% των συνολικών καταθέσεων, σύμφωνα με τα στοιχεία που δημοσίευσε αυτή την εβδομάδα η Ευρωπαϊκή Κεντρική Τράπεζα. Η μείωση επιταχύνθηκε τον Φεβρουάριο, τον τελευταίο μήνα για τον οποίο υπάρχουν στοιχεία, καθώς οι καταθέτες μείωσαν τις καταθέσεις τους κατά 71,4 δισ. ευρώ, στη μεγαλύτερη μηνιαία πτώση από την έναρξη των καταγραφών το 1997. Οι ευρωπαϊκές τράπεζες μπόρεσαν να αντικαταστήσουν μέρος της χρηματοδότησης των καταθέσεων με την έκδοση καλυμμένων ομολόγων, τα οποία είναι εξασφαλισμένα έναντι ενός συνόλου στεγαστικών δανείων, δήλωσε ο Luca Bertalot, γενικός γραμματέας της Ευρωπαϊκής Ομοσπονδίας Υποθηκών.

Αύξηση του κόστους χρηματοδότησης

Ενώ άλλες πηγές χρηματοδότησης είναι διαθέσιμες, αυτές γίνονται ακριβότερες όταν τα επιτόκια αυξάνονται, καθώς οι επενδυτές απαιτούν υψηλότερες αποδόσεις. Η πρόσφατη απόφαση της ελβετικής ρυθμιστικής αρχής Finma να διαγράψει 16 δισ. στερλίνες (17 δισ. δολάρια) πρόσθετων ομολόγων της κατηγορίας 1 (AT1) στο πλαίσιο της εξαγοράς της Credit Suisse από την UBS θα αυξήσει περαιτέρω το κόστος χρηματοδότησης χονδρικής των ευρωπαϊκών τραπεζών. Κατά μέσο όρο, οι ευρωπαϊκές τράπεζες κατέχουν έκθεση AT1 που ισοδυναμεί με 2,2% του σταθμισμένου ως προς τον κίνδυνο ενεργητικού τους, αν και είναι σημαντικά υψηλότερη σε ορισμένες τράπεζες, όπως η Julius Baer με 7,2% και η Barclays με 3,9%.

![ΦΠΑ: Τι θα συμβεί στο «ράφι» αν μειωθεί ο συντελεστής – Η ανάλυση της ΤτΕ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/07/ot_taxes44.png)

![ΤτΕ: Δυναμική ανάπτυξη με υψηλό πληθωρισμό για την Ελλάδα μέχρι το 2027 [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/06/ot_greec_economy799-1024x600-1.png)