2.3. Λοιπές μειώσεις του ελάχιστου ποσού καθαρού εισοδήματος από την άσκηση επιχειρηματικής δραστηριότητας και ειδικές ρυθμίσεις

2.3.1. Μη εφαρμογή του τεκμηρίου και μειώσεις του ελάχιστου ποσού καθαρού εισοδήματος για τα πρώτα έτη άσκησης της ατομικής επιχειρηματικής δραστηριότητας

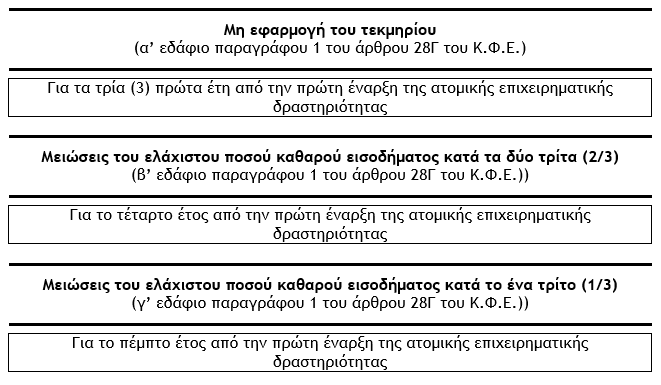

Με το άρθρο 28Γ του Κ.Φ.Ε. προβλέπονται τα ακόλουθα :

α) Η μη εφαρμογή του τεκμηρίου για τα τρία πρώτα έτη από την πρώτη έναρξη της άσκησης της επιχειρηματικής δραστηριότητας.

β) Η μείωση του ελαχίστου ποσού καθαρού εισοδήματος, που προσδιορίζεται σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κ.Φ.Ε., κατά τα 2/3 για το τέταρτο έτος από την πρώτη έναρξη της άσκησης της επιχειρηματικής δραστηριότητας.

γ) Η μείωση του ελαχίστου ποσού καθαρού εισοδήματος, που προσδιορίζεται σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κ.Φ.Ε., κατά το 1/3 για το πέμπτο έτος από την πρώτη έναρξη της άσκησης της επιχειρηματικής δραστηριότητας.

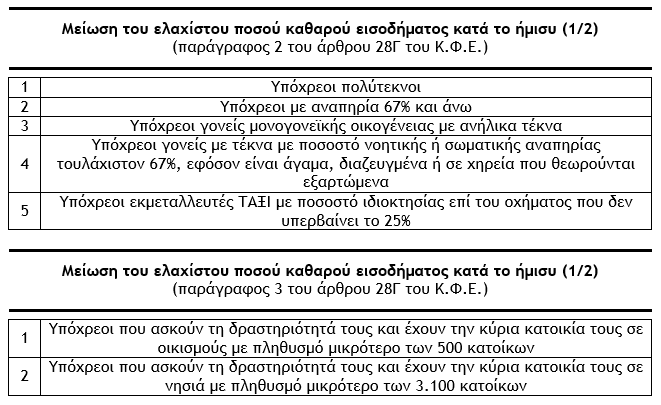

2.3.2. Λοιπές μειώσεις του ελάχιστου ποσού καθαρού εισοδήματος

2.4. Μη προσμέτρηση του χρονικού διαστήματος της διακοπής της επιχειρηματικής δραστηριότητας στις τριετίες για την προσαύξηση του ετήσιου ποσού του μικτού κατώτατου μισθού και για τη μη εφαρμογή ή τις μειώσεις του ελάχιστου ποσού καθαρού εισοδήματος για τα πρώτα έτη άσκησης της ατομικής επιχειρηματικής δραστηριότητας

Σύμφωνα με το άρθρο 28Δ του Κ.Φ.Ε., το χρονικό διάστημα κατά το οποίο οι υπόχρεοι που ασκούν ατομική επιχειρηματική δραστηριότητα, προέβησαν σε διακοπή της επαγγελματικής τους δραστηριότητας, δεν προσμετράται για τον υπολογισμό της προσαύξησης του ετήσιου ποσού του μικτού κατώτατου μισθού και για τα χρονικά διαστήματα για τη μη εφαρμογή ή τις μειώσεις του ελάχιστου ποσού καθαρού εισοδήματος για τα πρώτα έτη άσκησης της ατομικής επιχειρηματικής δραστηριότητας, (πέντε πρώτα έτη από την πρώτη έναρξη της ατομικής επιχειρηματικής δραστηριότητας).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών