Σύμφωνα με την περίπτωση γ’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται ποσό που ισούται με το 5% επί του ποσού, κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του Κωδικού Αριθμού Δραστηριότητας (Κ.Α.Δ.) της περίπτωσης ιστ’ της παραγράφου 1 του άρθρου 16 του Ν.4919/2022, όπως ορίζεται με την απόφαση που εκδίδεται με βάση την παράγραφο 4 του άρθρου 57 του Ν.4919/2022, στον οποίο ο υπόχρεος πραγματοποιεί τα υψηλότερα έσοδα. Η προσαύξηση αυτή δεν εφαρμόζεται στις ακόλουθες περιπτώσεις:

α) όταν ο μέσος όρος του ετήσιου κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεν υπερβαίνει τις 10.000,00 ευρώ ή

β) όταν το πλήθος των επιτηδευματιών που υπάγονται στον συγκεκριμένο Κ.Α.Δ. δεν υπερβαίνει τους τριάντα (30).

Επισημάνσεις

i) Για την εφαρμογή της προσαύξησης λαμβάνεται υπόψη ο μέσος όρος του ετήσιου κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεύτερου βαθμού του προηγούμενου φορολογικού έτους, που αφορά στους υπόχρεους που ασκούν ατομική επιχειρηματική δραστηριότητα, όπως αυτός αναρτάται στον ιστότοπο της Α.Α.Δ.Ε., εντός ενός μηνός από τη λήξη της προθεσμίας υποβολής των δηλώσεων φορολογίας εισοδήματος εκάστου έτους. Για τον προσδιορισμού του μέσου όρου δεν λαμβάνονται υπόψη οι επιτηδευματίες με μηδενικό κύκλο εργασιών.

ii) Ειδικά ως προς τους υπόχρεους με Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)», «εκμετάλλευση περιπτέρου (47.19.10.02)» και «λιανικό εμπόριο προϊόντων καπνού σε εξειδικευμένα καταστήματα (47.26)», για τον προσδιορισμό του ετήσιου κύκλου εργασιών του υπόχρεου και τον προσδιορισμό του μέσου όρου του ετήσιου κύκλου εργασιών του Κ.Α.Δ. δεν λαμβάνονται υπόψη οι πωλήσεις των καπνοβιομηχανικών προϊόντων (σ.σ. προϊόντα της περίπτωσης α’ της παραγράφου 4 του άρθρου 30 του Ν.2859/2000 (Κώδικας Φόρου Προστιθέμενης Αξίας)). Για τους υπόχρεους με Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)» και «εκμετάλλευση περιπτέρου (47.19.10.02)» ως μέσος όρος για την εφαρμογή της προσαύξησης λαμβάνεται υπόψη ο μέσος όρος ετήσιου κύκλου εργασιών του συνόλου των επιτηδευματιών με τους δύο αυτούς Κ.Α.Δ., χωρίς να λαμβάνονται υπόψη οι επιτηδευματίες με μηδενικό κύκλο εργασιών. Για την εύρεση του μέσου όρου ετήσιου κύκλου εργασιών των επιτηδευματιών με τους λοιπούς τεταρτοβάθμιους κωδικούς υπό τον Κ.Α.Δ. 47.19, πλην των Κ.Α.Δ.

47.19.10.01 και 47.19.10.02, δεν λαμβάνονται υπόψη οι επιτηδευματίες με Κ.Α.Δ. 47.19.10.01 και 47.19.10.02.

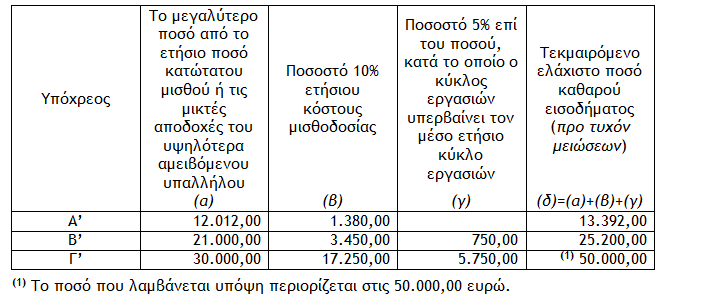

2.1.1.4. Ελάχιστο ποσό καθαρού εισοδήματος (προ τυχόν μειώσεων)

Όπως προαναφέρεται το άθροισμα των ανωτέρω παραγόντων, μη δυνάμενο να υπερβεί το ποσό των 50.000,00 ευρώ, αποτελεί το ελάχιστο ετήσιο εισόδημα του υπόχρεου που ασκεί ατομική επιχειρηματική δραστηριότητα, προ τυχόν μειώσεων. Λαμβάνοντας υπόψη τα δεδομένων των παραδειγμάτων των προηγουμένων παραγράφων το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημα των υπόχρεων Α’, Β’ και Γ’, με 8, 11 και 15 έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας αντίστοιχα, διαμορφώνεται ως ακολούθως :

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)