![Κεντρικές Τράπεζες: Το τρίμηνο που απέδειξαν ότι οι αγορές κάνουν λάθος [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/04/ot_BigBANK_bankers.png)

Τις τελευταίες μέρες του 2023 η Wall Street βρισκόταν σε ευφορία. Oι επενδυτές ανέμεναν τον Πάουελ ωσάν Άγιο Βασίλη που θα βγαζε από το σάκο του έξι μειώσεις επιτοκίων δώρο για το 2024. Το ξεκίνημα της νέας χρονιάς βρήκε τις αγορές να εκτιμούν ότι κατά 80% η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα προχωρούσε στη μείωση των επιτοκίων το πρώτο τρίμηνο και ο πληθωρισμός θα επιβραδυνόταν με ταχείς ρυθούς. Οι ίδιες εκτιμήσεις αφορούσαν και την Ευρώπη ενώ για τη χώρα του Ανατέλλοντος Ηλίου ανέμεναν να διατηρηθούν τα αρνητικά επιτόκια. Έπεσαν όμως έξω και καμία προσδοκία τους δεν επαληθεύτηκε.

Στο τέλος του πρώτου τριμήνου το τοπίο της νομισματικής πολιτικής και του πληθωρισμού έχει αλλάξει. Η εξήγηση, σύμφωνα με τους Financial Times, βρίσκεται στα ακόλουθα έξι διαγράμματα.

Το σημείο καμπής των κεντρικών τραπεζών

Ο επίμονος πληθωρισμός

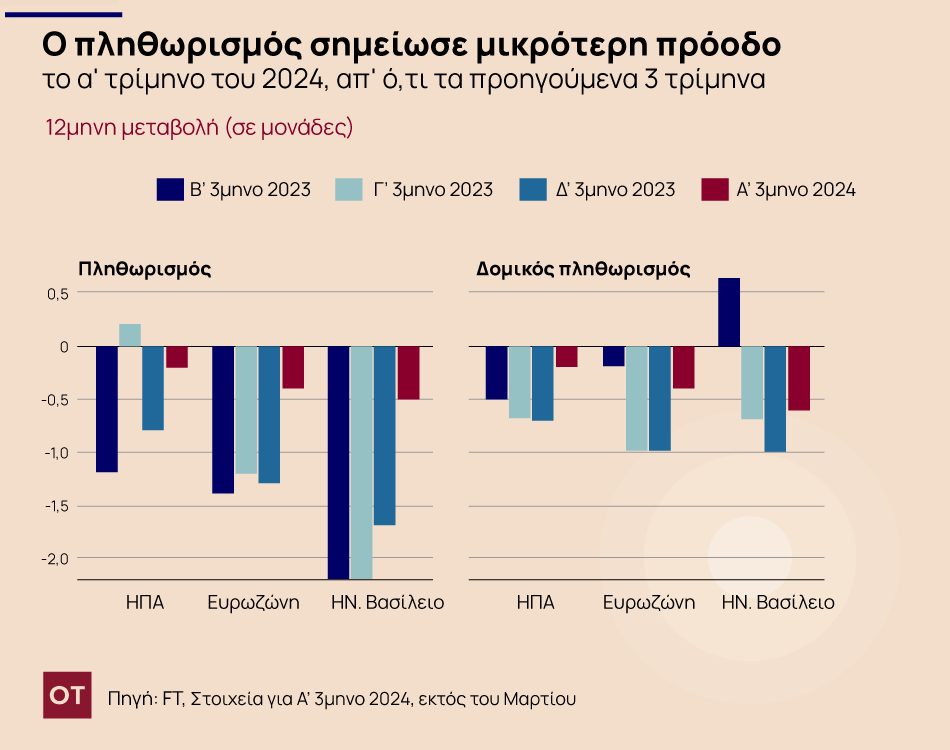

Οι πληθωριστικές πιέσεις το δευτερο εξάμηνο του 2023 κατέγραψαν καθοδική πορεία στέλνοντας αισιόδοξα μηνύματα. Ωστόσο η νέα χρονιά είναι διαφορετική κυρίως στις ΗΠΑ. Ο δομικός πληθωρισμός υποχώρησε κατά 0,2% σε ετήσια βάση το πρώτο τρίμηνο έναντι 0,7% τα προηγούμενα τρίμηνα. Στην Ευρώπη επίσης η μείωση του πληθωρισμού υπήρξε ασθενέστερη.

Η εξέταση των στοιχείων σε επίπεδο εξαμήνου ή τριμήνου δείχνει ότι ο δομικός πληθωρισμός σε ετήσια βάση κινήθηκε ανοδικά με πιο ταχείς ρυθμούς χτυπώντας καμπανάκι για την αναζωπύρωση των πληθωριστικών πιέσεων.

O πρόεδρος της Fed, Τζερόμ Πάουελ εκτιμά ότι ο πληθωρισμός παραμένει υψηλότερα του στόχου αν και βρίσκεται σε καθοδική πορεία που δεν είναι γραμμική και ότι αυτές οι τάσεις μπορεί να οφείλονται σε σφάλματα στα δεδομένα ή σε δυσλειτουργίες της εποχικής προσαρμογής. Ωστόσο εγείρουν αμφιβολίες για την αποκλιμάκωση του πληθωρισμού.

Οι χρηματοπιστωτικές αγορές αλλάζουν ρότα

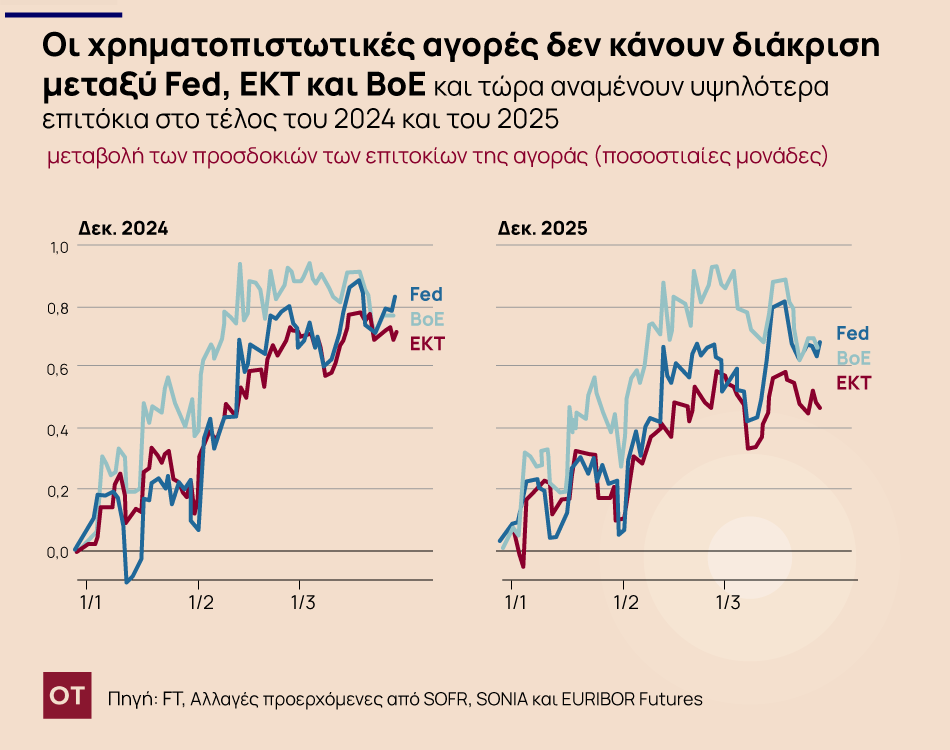

Η πορεία του πληθωρισμού είχε αποτέλεσμα οι αγορές να ψαλιδίσουν τις προσδοκίες του για την αποκλιμάκωση των επιτοκίων το 2024 και τώρα αναμένουν λιγότερες. Οι αγορές αναμένουν τρεις μειώσεις κατά 25 μονάδες βάσης στις ΗΠΑ φέτος, από έξι, και ότι οι κινήσεις θα αντικατοπτρίζονται στην Ευρωπαϊκή Κεντρική Τράπεζα και την Τράπεζα της Αγγλίας. Οι χρηματοπιστωτικές αγορές πιστεύουν τώρα ότι τα επιτόκια θα παραμείνουν λίγο υψηλότερα για μεγαλύτερο χρονικό διάστημα και μέχρι το 2025, με τα επιτόκια να αναμένεται να είναι περίπου 0,6% υψηλότερα στο τέλος του επόμενου έτους από ό,τι θεωρούνταν στις αρχές του τρέχοντος έτους.

Ένα από τα πιο ενδιαφέροντα χαρακτηριστικά των κινήσεων των προθεσμιακών επιτοκίων είναι η έλλειψη ουσιαστικής διαφοροποίησης της αγοράς μεταξύ των αγορών των ΗΠΑ, της ευρωζώνης και του Ηνωμένου Βασιλείου.

Οι χρηματοπιστωτικές αγορές άλλαξαν γνώμη για τα ευρωπαϊκά επιτόκια κυρίως με βάση τα φτωχά στοιχεία για τις τιμές καταναλωτή στις ΗΠΑ και τα καλά στοιχεία για την απασχόληση στις ΗΠΑ. Ωστόσο αυτό δεν έχει νόημα εκτός αν οι Ευρωπαίοι κεντρικοί τραπεζίτες έχουν συμπεριφορά προβάτου που απλά ακολουθεί τις ΗΠΑ. Ο Γάλλος κεντρικός τραπεζίτης, Φρανσουά Βιλερουά ντε Γκαλό, μέλος του δ.σ. της ΕΚΤ, είναι σαφής εξηγώντας ότι ενώ υπάρχει ένας «ορισμένος παραλληλισμός» μεταξύ των πληθωριστικών κύκλων στις ΗΠΑ και την Ευρώπη, δεν έχουν ωστόσο ακριβώς τα ίδια αίτια, χρονοδιάγραμμα ή επίπεδα.

«Μιλάμε ο ένας στον άλλον, αλλά κάθε κεντρική τράπεζα αποφασίζει με βάση την οικονομική κατάσταση στο εσωτερικό της οικονομίας της» είπε χαρακτηριστικά. «Όσον αφορά τη δυναμική του αποπληθωρισμού, οι καιρικές συνθήκες αυτή την άνοιξη δεν είναι απαραίτητα ίδιες και στις δύο πλευρές του Ατλαντικού».

Η σταθερότητα των κεντρικών τραπεζών

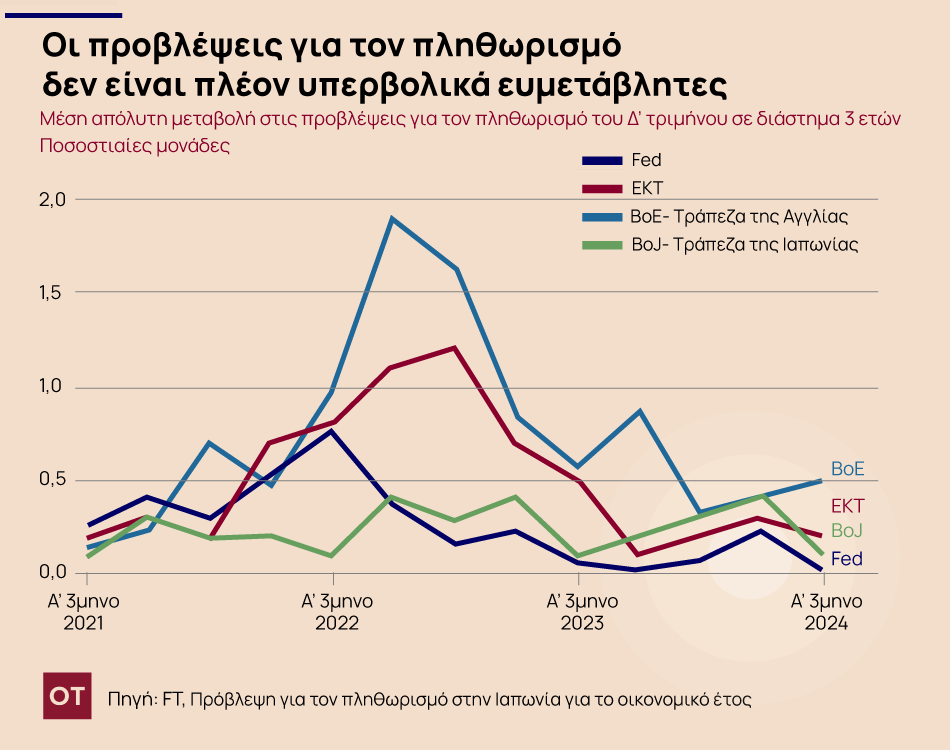

Μπορεί οι αγορές να αναθεώρησαν και από την ευφορία των έξι μειώσεων των αμερικανικών επιτοκίων να δέχθηκαν τις τρεις οι κεντρικοί τραπεζίτες παραμένουν σταθεροί. Οι προβλέψεις τους για τον πληθωρισμό το τελευταίο τρίμηνο των επόμενων τριών ετών έχουν μετακινηθεί λιγότερο από 0,2% κατά μέσο όρο στην περίπτωση της Fed, της BoJ και της ΕΚΤ. Τα νούμερα αυτά είναι πολύ χαμηλότερα σε σχέση με τα προηγούμενα τρίμηνα, ιδίως το 2022, όταν οι τιμές της ενέργειας ήταν ιδιαίτερα ευμετάβλητες.

Τα στοιχεία υποδηλώνουν ότι οι κεντρικοί τραπεζίτες θεωρούν ότι δεν είχε αλλάξει κάτι ουσιαστικό το αντίθετο δηλαδή από τις χρηματοπιστωτικές αγορές. Στις ΗΠΑ και την Ευρώπη, εξακολουθούσαν να βρίσκονται σε πορεία μείωσης των επιτοκίων. Μπορεί να μην ενθουσιάστηκαν ιδιαίτερα γύρω στην Πρωτοχρονιά στη συνέχεια ωστόσο επέστρεψαν σε μια πιο νηφάλια ανάλυση καθώς προχωρούσε το 2024.

Η μόνη που ξεχωρίζει, όπως φαίνεται στο άνωθε διάγραμμα, καθώς αναθεωρεί σταθερά τις προβλέψεις της για τον πληθωρισμό περισσότερο από άλλες κεντρικές τράπεζες. Υπάρχουν δύο λόγοι για αυτό. Πρώτον, οι ασταθείς τιμές φυσικού αερίου και ηλεκτρικής ενέργειας στο Ηνωμένο Βασίλειο είναι κάτι για το οποίο η BoE δεν μπορεί να κάνει τίποτα. Ο δεύτερος λόγος απορρέει από την πρακτική της BoE να χρησιμοποιεί τις προβλέψεις της για τον πληθωρισμό για να δίνει πολύ ασαφείς ενδείξεις για την ευτυχία της με τις καμπύλες των προθεσμιακών επιτοκίων.

Μια χαραμάδα αισιοδοξίας

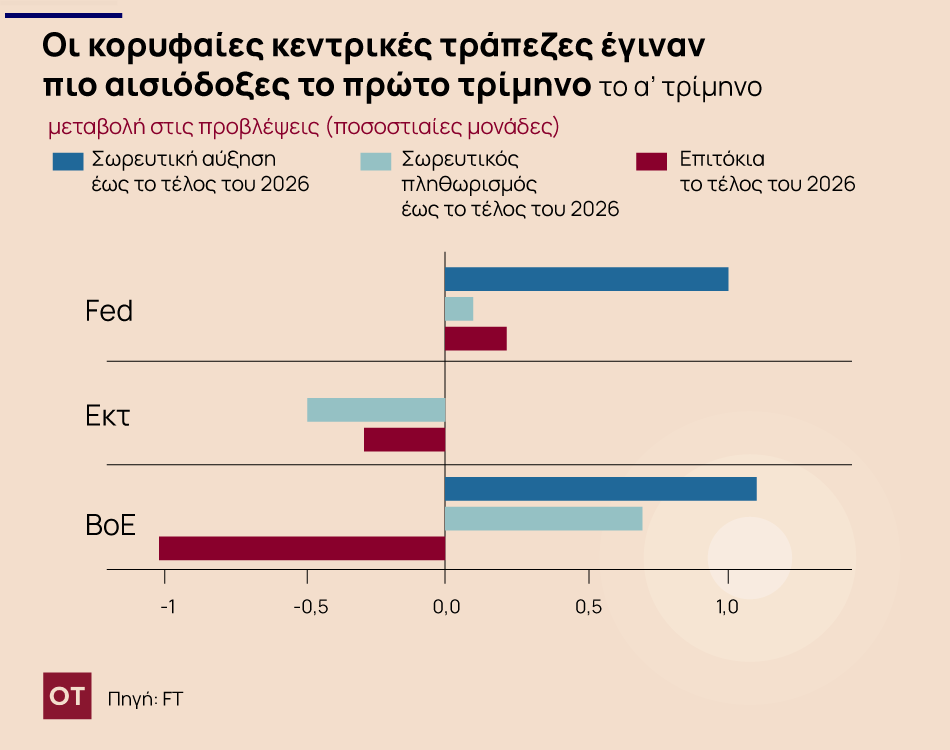

Η ενδελεχής παρατήρηση των προβλέψεων των κεντρικών τραπεζών του δύο τελευταίων τριμήνων επιτρέπει την υπόθεση ότι τα κεντρικά ιδρύματα αρχίζουν να είναι πιο αισόδοξα.

Αυτό είναι πιο εμφανές στις ΗΠΑ, όπου η Fed αύξησε τη σωρευτική πρόβλεψή της για την ανάπτυξη έως το τέλος του 2026 κατά 1% ωστόσο προβλέπει μέτρια άνοδο του πληθωρισμού και ότι θα βρεθεί στο επίπεδο του κατάλληλου επιτοκίου έως το τέλος του 2026. Αυτές οι αλλαγές στις προβλέψεις υποδηλώνουν ότι η Fed πιστεύει πλέον ότι συμβαίνει μια επίμονη βελτίωση από την πλευρά της προσφοράς – κυρίως από τη βελτίωση της συμμετοχής του εργατικού δυναμικού.

Η ΕΚΤ βελτίωσε από την πλευρά της προσφοράς τις τελευταίες λεπτομερείς τριμηνιαίες προβλέψεις της. Εκτιμά ότι η ίδια ανάπτυξη είναι δυνατή μέχρι το τέλος του 2026 από εδώ και πέρα με χαμηλότερο πληθωρισμό και επιτόκια. Αυτό οφείλεται κυρίως στο χαμηλότερο κόστος της εισαγόμενης ενέργειας.

Οι αλλαγές στις προβλέψεις της BoE είναι πιο δύσκολο να διαβαστούν, αλλά υποδηλώνουν επίσης κάποιες βελτιώσεις από την πλευρά της προσφοράς, με την ταχύτερη ανάπτυξη και τα χαμηλότερα επιτόκια να κυριαρχούν, αλλά και να προκαλούν λίγο επιπλέον πληθωρισμό.

Μια περιστερία αύξηση

Η BoJ στην τελευταία συνεδρίασή της έβαλε τους τίτλους τέλους στην εποχή των αρνητικών επιτοκίων αυξάνοντας το κόστος δανεισμού για πρώτη φορά από το 2007 σε ένα εύρος μεταξύ 0- 0,1%. Ωστόσο, η BOJ προειδοποίησε ότι δεν πρόκειται να προχωρήσει σε επιθετικές αυξήσεις επιτοκίων, λέγοντας ότι «αναμένει ότι οι διευκολυντικές χρηματοοικονομικές συνθήκες θα διατηρηθούν προς το παρόν», δεδομένης της εύθραυστης ανάπτυξης στην τέταρτη μεγαλύτερη οικονομία του κόσμου. Η κεντρική τράπεζα θα συνεχίσει να αγοράζει κρατικά ομόλογα αξίας «σε γενικές γραμμές το ίδιο ποσό» με πριν – επί του παρόντος περίπου 6 τρισεκατομμύρια γιεν το μήνα.

Αυτή δεν ήταν η αποφασιστική κίνηση προς την ομαλοποίηση της νομισματικής πολιτικής που αναμενόταν το περασμένο φθινόπωρο και το γεν κινήθηκε σημαντικά πτωτικά μετά τη διαρροή της ανακοίνωσης στον ιαπωνικό Τύπο λίγες ημέρες πριν από τη συνεδρίαση της 19ης Μαρτίου.

Το σημείο καμπής της παγκόσμιας νομισματικής πολιτικής

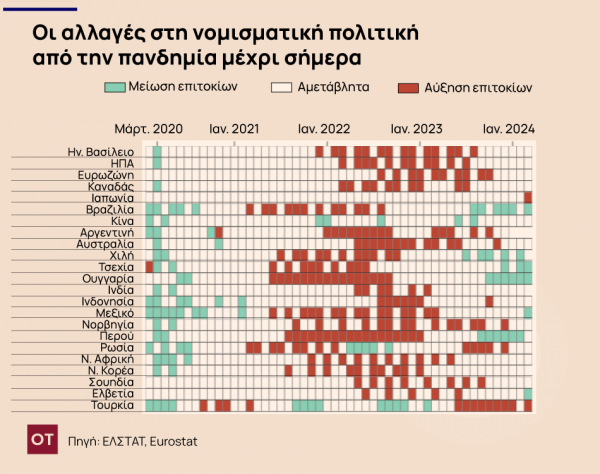

Σε ολόκληρο τον κόσμο, υπάρχει πλέον μια σαφής τάση χαλάρωσης της νομισματικής πολιτικής. Η Ελβετία, η πρώτη χώρα στο δυτικό κόσμο και το Μεξικό άρχισαν να μειώνουν τα επιτόκια τον Μάρτιο, ενώ σύσφιγξη της νομισματικής πολιτικής σημειώνεται μόνο στην Τουρκία και την Ιαπωνία, χώρες που έχουν οριστικά ασυνήθιστες οικονομικές τάσεις.

Αν και οι μειώσεις των επιτοκίων έχουν γίνει κυρίως στις αναδυόμενες οικονομίες, η ΕΚΤ και η Fed αναμένεται να κινηθούν το δεύτερο τρίμηνο. Οι Finacial δεν θα αποκλείουν το ενδεχόμενο η Τράπεζα της Αγγλίας να μειώσει τα επιτόκια τον Μάιο. Εξάλλου ήταν η κεντρική τράπεζα που ξεκίνησε τον κύκλο σύσφιγξης της νομισματικής πολιτικής τον Δεκεμβρίου του 2021.

Το σίγουρο είναι ότι οι κεντρικές τράπεζες μπαίνουν σε ένα ακόμα σημαντικό τρίμηνο με το βλέμμα όλων στραμμένο στην αποκλιμάκωση των επιτοκίων.