Στο προηγούμενο σημείωμα μας είδαμε τα γενικά θέματα που διαπραγματεύεται η εγκύκλιο Ε.2024/9.4.2024

Σήμερα θα δούμε πως αντιμετωπίζονται οι Βραχυχρόνιες μισθώσεις από πλευράς εισοδήματος

i. Με τις παρ. 1 και 2 του άρθρου 39Α του Ν.4172/2013 (ΚΦΕ), ορίζεται ότι το εισόδημα που αποκτάται, από φυσικά πρόσωπα, από τη βραχυχρόνια μίσθωση μέχρι δύο (2) ακινήτων, όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, είναι εισόδημα από ακίνητη περιουσία και εφαρμόζονται το άρθρο 39 και η παρ. 4 του άρθρου 40 του ΚΦΕ, εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων. Σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες, το εισόδημα αυτό αποτελεί εισόδημα από επιχειρηματική δραστηριότητα του άρθρου 21 του ΚΦΕ.

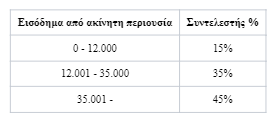

Συντελεστές Φορολόγησης του εισοδήματος από ακίνητη περιουσία

ii. Ως εισόδημα από επιχειρηματική δραστηριότητα λογίζεται και το εισόδημα που αποκτούν από βραχυχρόνια μίσθωση φυσικά πρόσωπα τα οποία εκμισθώνουν τρία (3) ή περισσότερα ακίνητα.

Το εισόδημα που αποκτάται από νομικά πρόσωπα ή νομικές οντότητες, από τη βραχυχρόνια μίσθωση ακινήτου, όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, θεωρείται εισόδημα από επιχειρηματική δραστηριότητα.

Επισημαίνεται ότι το εισόδημα που αποκτάται από φυσικά πρόσωπα από τη βραχυχρόνια μίσθωση μέχρι δύο (2) ακινήτων, εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων, φορολογείται σε κάθε περίπτωση σύμφωνα με τις διατάξεις του άρθρου 39 του ΚΦΕ ως εισόδημα από ακίνητα και όχι ως εισόδημα από επιχειρηματική δραστηριότητα.

Προσοχή: Όλα τα εισοδήματα που εισπράττουν τα νομικά πρόσωπα και οι νομικές οντότητες φορολογούνται σαν έσοδα από επιχειρηματική δραστηριότητα με τον συντελεστή που ισχύει. Συνεπώς και τα ενοίκια φορολογούνται για το 2023 με συντελεστή 22%

iii. Το εισόδημα από τη βραχυχρόνια μίσθωση ακινήτων όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, που αποκτάται από φυσικά, νομικά πρόσωπα και νομικές οντότητες, συνίσταται στο συνολικό συμφωνηθέν μίσθωμα ή στο συνολικό ποσό βάσει της πολιτικής ακύρωσης που κατά περίπτωση καταβάλει ο μισθωτής, στο οποίο δεν περιλαμβάνονται οι φόροι και τα τέλη (ΦΠΑ, τέλος παρεπιδημούντων κ.λπ.) που επιβάλλονται στις υπόψη συναλλαγές.

iv. Το εισόδημα που προκύπτει από βραχυχρόνιες μισθώσεις που καταλαμβάνουν δύο (2) ημερολογιακά έτη, για παράδειγμα από 25.12.2024 μέχρι 5.1.2025, επιμερίζεται στα αντίστοιχα φορολογικά έτη (2024 και 2025), με βάση τις ημέρες διαμονής ανά έτος και φορολογείται με τη δήλωση φορολογίας εισοδήματος εκάστου έτους. Διευκρινίζεται ότι, στην περίπτωση αυτή υποβάλλονται δύο (2) «Δηλώσεις Βραχυχρόνιας Διαμονής», ήτοι, μία για το χρονικό διάστημα από 25.12.2024 μέχρι 1.1.2025 (προκειμένου να προσδιορισθεί το εισόδημα που αποκτάται μέχρι και την διανυκτέρευση της 31ης Δεκεμβρίου 2024) και μία για το χρονικό διάστημα από 1.1.2025 έως 5.1.2025 αντίστοιχα, μέχρι τις 20.2.2025, αναγράφοντας στο πεδίο «Σημειώσεις» της κάθε δήλωσης ότι αφορά μέρος μίσθωσης με ημερομηνία αναχώρησης 5.1.2025. Στην περίπτωση αναχώρησης του μισθωτή στις 5.2.2025, η πρώτη εκ των ως άνω δηλώσεων υποβάλλεται μέχρι τις 20.2.2025, ενώ η δεύτερη μέχρι τις 20.3.2025.

v. Τα ανωτέρω, εφαρμόζονται ανάλογα και για τα νομικά πρόσωπα και τις νομικές οντότητες με φορολογικό έτος που λήγει σε διαφορετική ημερομηνία από αυτή του ημερολογιακού έτους (για παράδειγμα στις 30 Ιουνίου). Επισημαίνεται ότι το εισόδημα που προκύπτει από τις ως άνω μισθώσεις επιμερίζεται και δηλώνεται στα έντυπα της δήλωσης φορολογίας εισοδήματος, με βάση την ημερομηνία λήξης του φορολογικού έτους των προσώπων αυτών (σχετ. η Ε.2141/2019 εγκύκλιος).

vi. Τα «Ακίνητα» που μισθώνονται ή υπεκμισθώνονται με βάση τις διατάξεις του άρθρου 111 του Ν.4446/2016 από νομικά πρόσωπα ή νομικές οντότητες, χωρίς την παροχή άλλων υπηρεσιών, πλην της παροχής κλινοσκεπασμάτων, λογίζονται ως επαγγελματικές εγκαταστάσεις (έδρα και υποκαταστήματα) των ως άνω προσώπων και εφαρμόζονται οι διατάξεις του άρθρου 31 του Ν.3986/2011 (Α’ 152), περί επιβολής τέλους επιτηδεύματος. Το ίδιο εφαρμόζεται ανάλογα και για τα φυσικά πρόσωπα, τα οποία μισθώνουν ή υπεκμισθώνουν τρία (3) ή περισσότερα ακίνητα και αποκτούν εισόδημα από επιχειρηματική δραστηριότητα βάσει των διατάξεων της παρ. 1 του άρθρου 39Α του ΚΦΕ. Ως προς την επιβολή του τέλους επιτηδεύματος για τα δωμάτια που βρίσκονται εντός του ίδιου διαμερίσματος ή εντός μονοκατοικίας, καθώς και για τα διαμερίσματα που βρίσκονται εντός του ίδιου κτιριακού χώρου, εφαρμόζονται όσα έχουν γίνει δεκτά με την παρ. 1 της ΠΟΛ.1156/2017 εγκυκλίου, δηλαδή επιβάλλεται μία φορά τέλος επιτηδεύματος, ανεξάρτητα αν αυτά λειτουργούν ως έδρα ή ως υποκαταστήματα. Σε περίπτωση που η δραστηριότητα της εν λόγω επιχείρησης επεκτείνεται και σε άλλους κτιριακούς χώρους, θα επιβληθεί ξεχωριστό τέλος επιτηδεύματος για το κάθε επιπλέον κτίριο στο οποίο στεγάζονται οι εγκαταστάσεις της.

vii. Σε περίπτωση συνιδιοκτησίας ακινήτου που διατίθεται για βραχυχρόνια μίσθωση όπως αυτή ορίζεται στο άρθρο 111 του Ν.4446/2016, η κατηγορία του εισοδήματος που αποκτάται σύμφωνα με τις διατάξεις του άρθρου 39Α του ΚΦΕ, κρίνεται ατομικά για κάθε ένα εκ των φυσικών προσώπων συνιδιοκτητών. Για παράδειγμα, στην περίπτωση που ένα φυσικό πρόσωπο (Α) διαθέτει για βραχυχρόνια μίσθωση δύο ακίνητα στα οποία κατέχει το εκατό τοις εκατό (100%) της πλήρους κυριότητας και ένα τρίτο ακίνητο στο οποίο κατέχει το πενήντα τοις εκατό (50%) της πλήρους κυριότητας και το άλλο πενήντα τοις εκατό (50%) το κατέχει ένα άλλο φυσικό πρόσωπο (Β), το οποίο δεν διαθέτει άλλο ακίνητο για βραχυχρόνια μίσθωση, τότε μόνο ο Α αποκτά εισόδημα από επιχειρηματική δραστηριότητα, καθώς διαθέτει τρία ακίνητα για βραχυχρόνια μίσθωση, ενώ ο Β αποκτά εισόδημα από ακίνητα, καθώς διαθέτει μόνο ένα ακίνητο για βραχυχρόνια μίσθωση.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)