Ένα νέο δρόμο για τις ελληνικές εισηγμένες έδειξε ο Τιτάνας, προαναγγέλλοντας τις ενέργειες για εισαγωγή της αμερικανικής θυγατρικής Titan America σε χρηματιστήριο της Νέας Υόρκης, πυροδοτώντας τα σενάρια περί των σκοπών και της αποτίμησης του ομίλου.

Σε κάθε περίπτωση όμως, δεν είναι λίγοι οι εγχώριοι αναλυτές που είδαν το υπερατλαντικό βήμα του Τιτάνα ως συνέχεια της ισχυρής παρουσίας της εταιρείας στην αμερικανική αγορά, καθώς με βάση τα στοιχεία του πρώτου τριμήνου του τρέχοντος έτους, η αγορά των ΗΠΑ συνεισέφερε το 60% των πωλήσεων και το 56,6% των λειτουργικών κερδών (EBITDA). Οι πωλήσεις του ανήλθαν σε 370,6 εκατ. ευρώ (σε σύνολο 623,7 εκατ. ευρώ) και τα λειτουργικά κέρδη σε 62,2 εκατ. ευρώ (σε σύνολο 109,8 εκατ. ευρώ).

Αλλάζει πίστα ο Τιτάνας – Γιατί επιλέγει να μπει στο χρηματιστήριο της Ν. Υόρκης

Την ίδια ώρα, έχει επανέλθει η συζήτηση για τη διπλή διαπραγμάτευση των λίγων (μέχρι τώρα) ελληνικών τίτλων σε ξένα χρηματιστήρια, με τη μέχρι τώρα εικόνα των dual listing να είναι διττή. Αλλά έχει επανέλθει και η συζήτηση για ένα πιθανό dual listing αρκετών ελληνικών εταιρειών που βρίσκονται στην άλλη όχθη του Ατλαντικού, ώστε να δώσουν λίγη από τη «λάμψη» τους και στη Λ. Αθηνών.

Σε κάθε περίπτωση όμως, το βήμα του Τιτάνα αναμένεται να αναδείξει τον ελληνικό όμιλο σε μια «δεξαμενή» κεφαλαίων που είναι ασύγκριτα μεγαλύτερη από την ευρωπαϊκή, ενώ και η ρευστότητα που μπορεί να δώσει είναι ικανή προκειμένου να διευρύνει τη βάση των επενδυτών του.

Τι σημαίνει η εισαγωγή στην αμερικανική αγορά

Σύμφωνα με έρευνα του Phil Mackintosh, Chief Economist του Nasdaq, η αξιολόγηση της ρευστότητας που έχει μια εισηγμένη στο αμερικανικό χρηματιστήριο, ως μέτρηση μεριδίου-τζίρου ανά έτος, διαπιστώνεται ότι η αγορά των ΗΠΑ δεν είναι τόσο ισχυρή όσο νομίζουν ορισμένοι – αν και εξακολουθεί να κατατάσσεται πολύ ψηλά.

Η ρευστότητα είναι σημαντική για τη διατήρηση του κόστους συναλλαγών σε χαμηλά επίπεδα, γεγονός που συμβάλλει στη μείωση του κόστους κεφαλαίου για τις εταιρείες. Σύμφωνα με τα στοιχεία οι ΗΠΑ έχουν το χαμηλότερο κόστος συναλλαγών και με βάση τις αποτιμήσεις, μπορεί επίσης να έχουν το χαμηλότερο κόστος κεφαλαίου.

Οι ΗΠΑ έχουν επίσης μια μεγάλη πηγή επενδυτικού κεφαλαίου, με έναν ώριμο κλάδο (buy-side) κεφαλαίων, συνταξιοδοτικά προγράμματα και ιδιώτες επενδυτές που αποτελούν μεγαλύτερη πηγή επενδυτών από πολλές άλλες χώρες. Όλα αυτά κάνουν τις ΗΠΑ μια ελκυστική αγορά για τις εταιρείες να αντλούν φθηνό κεφάλαιο.

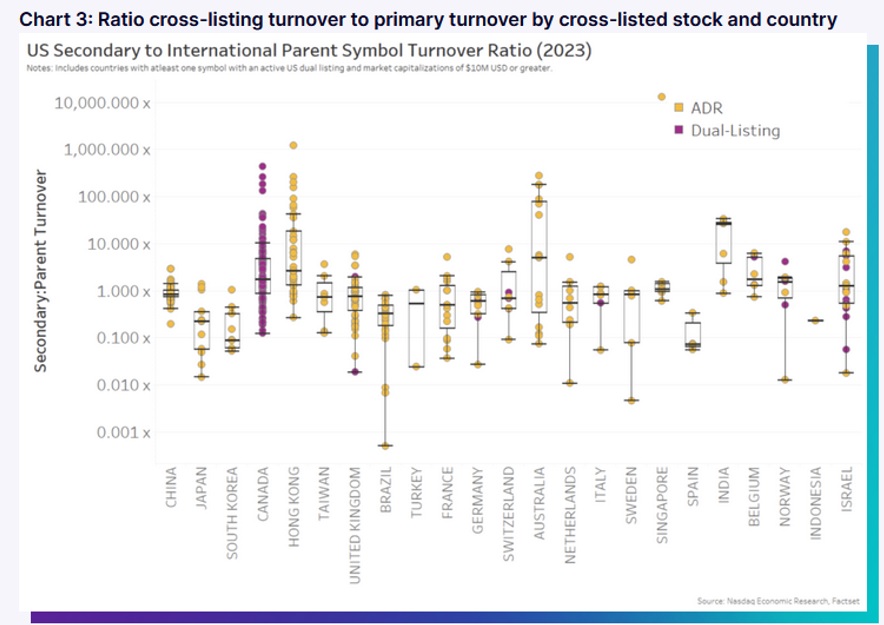

Αν και στη μελέτη του Mackintosh γίνεται εκτενής αναφορά στα ADRs που επιλέγουν πολλές εταιρείες, ενδιαφέρον έχει το κεφάλαιο που αναφέρεται στη ρευστότητα που δίνει ένα cross listing ΗΠΑ.

Όπως διαπιστώνεται στον παραπάνω πίνακα τα cross listings μετοχών από τον Καναδά και το Χονγκ Κονγκ τείνουν να προσθέτουν πολλαπλάσια στη ρευστότητα της υποκείμενης μετοχής. Το ευρύ φάσμα του πλαισίου γύρω από τις κουκκίδες για την Αυστραλία δείχνει ότι ορισμένες αυστραλιανές εταιρείες βλέπουν μεγάλη ώθηση από το αμερικανικό cross listing (σε σχέση με την τοπική τους επίδοση), ενώ άλλοι επωφελούνται πολύ λιγότερο.

Για μια τυπική εταιρεία, ένα cross listing αυξάνει τον τζίρο κατά περίπου 50% – σε σύγκριση με την κύρια εισαγωγή τους στην δική τους χώρα – αν και το εύρος των επιπτώσεων είναι ευρύ.

Την ίδια ώρα, ένα ακόμη βασικό στοιχείο από την ανάλυση του Mackintosh είναι ότι οι διπλές διαπραγματεύσεις (dual listings) επιτρέπουν την πρόσβαση σε πρόσθετους επενδυτές από τις ΗΠΑ, κάτι που μερικές φορές μπορεί να προσθέσει σημαντική νέα ρευστότητα.

Αυτό είναι δυνητικά χρήσιμο για εταιρείες που θέλουν να διευρύνουν τη βάση των επενδυτών τους ή να αποκτήσουν πρόσβαση σε φθηνότερες και βαθύτερες πηγές κεφαλαίων στις αμερικανικές αγορές.

Ο ρόλος των εκλογών

Σε κάθε επενδυτική κίνηση είναι δύσκολο να εξαιρεθεί ο ρόλος της πολιτικής, ειδικά όταν στη μεγαλύτερη οικονομία του κόσμου, στις ΗΠΑ, διενεργούνται εκλογές, με σοβαρές πιθανότητες να υπάρξει αλλαγή «χρώματος» στον Λευκό Οίκο.

Όπως επιβεβαιώνει και η JP Morgan σε πρόσφατη ανάλυσή της, οι εκλογές είναι μια περίοδος μεγάλης αβεβαιότητας κατά την οποία οι επενδυτές συχνά θέλουν να προετοιμάσουν τα χαρτοφυλάκια τους για αυξημένη αστάθεια. Ενώ η ανακατανομή μπορεί να είναι μια επικίνδυνη στρατηγική, καθώς το κόστος ευκαιρίας είναι υψηλό και οι αγορές τείνουν να ανακάμπτουν πολύ γρήγορα μετά το τέλος των εκλογών, πολλοί επενδυτές αναζητούν τρόπους να διαφοροποιήσουν τα υπάρχοντα ανοίγματά τους ώστε να είναι είτε πιο αμυντικά έναντι της αστάθειας είτε πιο κερδοσκοπικά εάν ορισμένοι τομείς αντιμετωπίζουν μελλοντικούς θετικούς ανέμους πολιτικής.

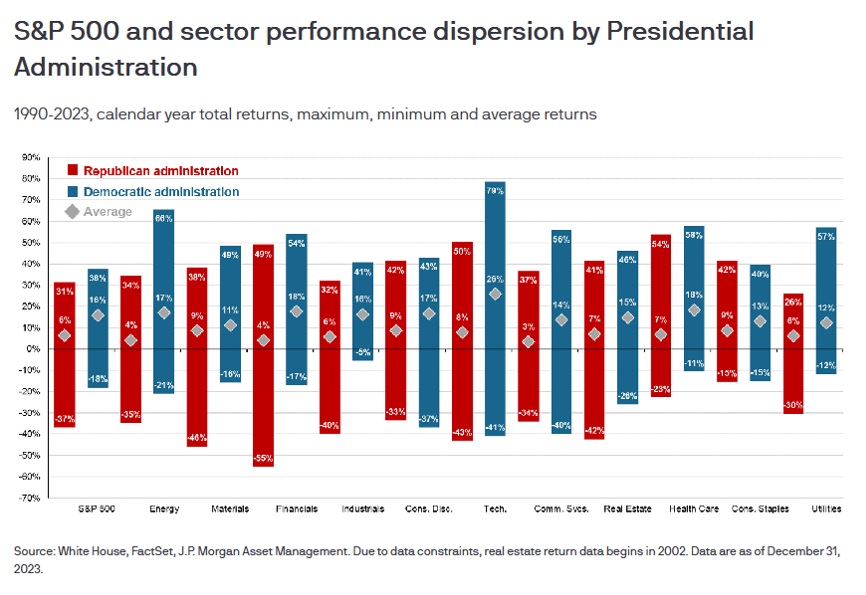

Η ανάλυση της JP Morgan μάλιστα, δίνει κάποια κατεύθυνση, όχι σύσταση όμως, για μια τομεακή επενδυτική στρατηγική με βάση το ποιος είναι στον Λευκό Οίκο μετά τις εκλογές του Νοεμβρίου. Το παρακάτω διάγραμμα εξετάζει τη διασπορά του κλάδου του S&P 500 και τη μέση απόδοση από το 1990 επί Δημοκρατικών προέδρων (19 ετών) και Ρεπουμπλικανών προέδρων (15 ετών). Δείχνει ότι οι μέσες αποδόσεις ήταν υψηλότερες και στους 11 τομείς κατά τη διάρκεια των δημοκρατικών κυβερνήσεων από τις κυβερνήσεις των Ρεπουμπλικανών.

Ωστόσο, αυτή η ανάλυση αλλοιώνεται από το 2008, το οποίο ήταν το έτος με τις χειρότερες επιδόσεις από το 1990 για 8 από τους 11 τομείς. Οι μόνοι τρεις τομείς που δεν είχαν τα χειρότερα χρόνια τους το 2008 ήταν οι υπηρεσίες διακριτικής ευχέρειας καταναλωτών και οι υπηρεσίες επικοινωνίας, οι οποίες είχαν τα χειρότερα τους χρόνια το 2022 υπό μια δημοκρατική κυβέρνηση και οι επιχειρήσεις κοινής ωφέλειας που είχαν τη χειρότερη χρονιά τους το 2001 υπό μια ρεπουμπλικανική. Χωρίς το 2008, οι Ρεπουμπλικάνοι προεδρεύουν τα χειρότερα χρόνια μόνο σε 5 από τους 11 τομείς, την καλύτερη χρονιά για τους καταναλωτές το 1991, και υπερέχουν κατά μέσο όρο στον τομέα των υλικών.

Βέβαια, η JP Morgan τονίζει ότι ακόμη και αν υπήρχαν ευδιάκριτα μοτίβα με τα οποία μπορούσαν να ενεργήσουν οι επενδυτές, υπάρχει διαφορά μεταξύ του ποιος πιστεύουν οι επενδυτές ότι θα κερδίσει τις μελλοντικές εκλογές έναντι του ποιος θα κερδίσει τελικά. Ακόμα κι αν κάποιος μπορούσε να προβλέψει με ακρίβεια τον επόμενο πρόεδρο, η διαμόρφωση του Κογκρέσου είναι κρίσιμη για να μπορέσει ο πρόεδρος να υλοποιήσει την ατζέντα του. Ακόμη και με μια μονοκομματική σάρωση, η αυξανόμενη πολιτική πόλωση δεν εγγυάται την αρμονία και τη συμφωνία μέσα σε ένα κόμμα. Τέλος, το οικονομικό κλίμα θα μπορούσε εύκολα να εκτροχιάσει την ατζέντα ενός κόμματος ή τα μη οικονομικά ζητήματα θα μπορούσαν να γίνουν πιο πιεστικά.

Ποιες βιομηχανίες θα επηρεαστούν

Πάντως, πέραν της επιφυλακτικής ανάλυσης των δεδομένων των εκλογών από την JP Morgan, διαφορετική εκτίμηση από τη Signature Estate & Investment Advisors των ΗΠΑ, δείχνει με περισσότερο ξεκάθαρο τρόπο ποιοι κλάδοι μπορεί να επωφεληθούν στην αμερικανική οικονομία ανάλογα με τα προγράμματα των δύο υποψηφίων προέδρων μέχρι τώρα, του Joe Biden και του Donald Trump.

Σε μια δεύτερη θητεία υπό τον Πρόεδρο Biden, λοιπόν, οι βιομηχανίες που ενδέχεται να ωφεληθούν από τους προτεινόμενους κανονισμούς περιλαμβάνουν:

- Κατασκευές: Η κυβέρνηση Biden έχει δώσει μεγάλη έμφαση στην αναζωογόνηση του αμερικανικού κατασκευαστικού τομέα, ιδιαίτερα σε τομείς όπως η καθαρή ενέργεια, τα ηλεκτρικά οχήματα και οι ημιαγωγοί υψηλής τεχνολογίας.

- Ανανεώσιμες πηγές ενέργειας και καθαρή τεχνολογία: Οι πολιτικές του Biden προσανατολίζονται στη μείωση των εκπομπών άνθρακα και στην προώθηση της πράσινης ενέργειας.

- Υγειονομική περίθαλψη και Φαρμακευτικά προϊόντα: Αν και συγκεκριμένοι πρόσφατοι κανονισμοί δεν ήταν λεπτομερείς, οι προηγούμενες πρωτοβουλίες του Biden με στόχο την επέκταση της πρόσβασης και της οικονομικής προσιτότητας στην υγειονομική περίθαλψη, όπως η ενίσχυση του νόμου για την προσιτή περίθαλψη, θα μπορούσαν να συνεχίσουν να επηρεάζουν αυτόν τον τομέα.

Σε μια δεύτερη θητεία υπό τον Πρόεδρο Trump, οι βιομηχανίες που επωφελούνται θα μπορούσαν να συναχθούν από τις πολιτικές της προηγούμενης θητείας του, καθώς οι πρόσφατες συγκεκριμένες προτάσεις δεν έχουν αναφερθεί λεπτομερώς στην εκστρατεία του μέχρι στιγμής.

Ειδικότερα:

- Ορυκτά καύσιμα και παραδοσιακή ενέργεια: Η κυβέρνηση του Trump ήταν γνωστή για τις απορυθμιστικές ενέργειες που ευνοούσαν τους παραδοσιακούς ενεργειακούς τομείς, συμπεριλαμβανομένου του πετρελαίου, του φυσικού αερίου και του άνθρακα.

- Χρηματοοικονομικές Υπηρεσίες: Στην προηγούμενη θητεία του Trump έγιναν προσπάθειες για ανατροπή τμημάτων του νόμου Dodd-Frank Wall Street Reform and Consumer Protection Act.

- Ακίνητα και Κατασκευές: Οι πολιτικές του Trump στο παρελθόν αποσκοπούσαν στη χαλάρωση των κανονισμών για την ενθάρρυνση της κατασκευής και της ανάπτυξης ακινήτων, συμπεριλαμβανομένων των προσπαθειών για τον εξορθολογισμό των διαδικασιών περιβαλλοντικής αναθεώρησης.

Φυσικά, υπάρχει πολύς δρόμος μέχρι τις εκλογές του Νοεμβρίου, και κάθε υποψήφιος πιθανότατα θα διατυπώσει πιο λεπτομερείς προτάσεις μέχρι τότε. Και οι εκλογές για τη Βουλή των Αντιπροσώπων και τη Γερουσία είναι εξίσου σημαντικές, δεδομένης της σημερινής ισχνής πλειοψηφίας που έχουν οι Ρεπουμπλικάνοι στη Βουλή, και ότι η νομοθεσία γίνεται στο Κογκρέσο, όχι από τον Πρόεδρο, επισημαίνει η Signature Estate & Investment Advisors.

Απαιτήσεις του NYSE

Για να εισαχθεί μια εταιρεία στο χρηματιστήριο και να διαπραγματευτεί στο NYSE, πρέπει να είναι δημόσια και να πληροί αυστηρά οικονομικά και διαρθρωτικά κριτήρια.

Για να εισαχθεί στο NYSE, μια εταιρεία πρέπει να έχει τουλάχιστον 400 μετόχους και 1,1 εκατομμύρια μετοχές σε κυκλοφορία. Η τιμή της μετοχής της πρέπει να είναι τουλάχιστον 4,00 δολάρια και η αγοραία αξία των μετοχών της που κατέχονται πρέπει να είναι τουλάχιστον 40 εκατ. δολ. — ή 100 εκατ. δολ. για μεταφορές και ορισμένες άλλες καταχωρίσεις.

Επιπλέον, η εταιρεία πρέπει να είναι κερδοφόρα, κερδίζοντας τουλάχιστον 10 εκατ. δολάρια τα τελευταία τρία χρόνια. Εναλλακτικά, μια εταιρεία μπορεί να έχει κεφαλαιοποίηση τουλάχιστον 200 εκατ. δολάρια.

Οι εταιρείες που θέλουν να εισαχθούν στο NYSE υποβάλλουν τα οικονομικά τους αρχεία, τους εταιρικούς κανονισμούς και πληροφορίες για τα στελέχη τους για έλεγχο. Εάν μια εταιρεία εγκριθεί, τότε θα εισαχθεί στο NYSE εντός τεσσάρων έως έξι εβδομάδων.

Τα οφέλη

Σύμφωνα με μελέτη των Ben Hunt και Christopher Stoakes της Brightwater Research & Editing Limited για λογαριασμό του Reuters, το Χρηματιστήριο της Νέας Υόρκης θεωρείται ως ένα «φυσικό σπίτι» για τις παγκόσμιες εταιρείες που αναζητούν τη μεγαλύτερη πηγή ζήτησης για τις μετοχές τους. Ωστόσο, πολλές εταιρείες που επέλεξαν τη λύση του dual listing έχουν ανακαλύψει ότι μια επιτυχημένη εισαγωγή δεν είναι προκαθορισμένη.

Ωστόσο, σύμφωνα με την έρευνα, τα οφέλη είναι σημαντικά, με τους τυπικούς λόγους εισαγωγής στο NYSE περιλαμβάνουν:

- Την αυξημένη ρευστότητα, δηλαδή πρόσβαση σε θεσμικά κεφάλαια που υπόκεινται σε περιορισμούς στις ξένες επενδύσεις.

- Την καθιέρωση στις τοπικές αγορές.

- Τη διευκόλυνση της ιδιοκτησίας μετοχών από τοπικούς υπαλλήλους.

Οι δυσκολίες

Μπορεί η εισαγωγή στον NYSE, κατά την έρευνα των Hunt και Stoakes, να προσφέρει σημαντικά πλεονεκτήματα, επιτρέποντας στις εταιρείες να έχουν πρόσβαση στην παγκόσμια επενδυτική κοινότητα, ωστόσο ένα κεντρικό πρόβλημα για τις μεγάλες ευρωπαϊκές εταιρείες που είναι εισηγμένες στο NYSE είναι ότι ο όγκος συναλλαγών των μετοχών τους τείνει να υποχωρεί σε χαμηλότερα από τα αναμενόμενα επίπεδα μετά την προσφορά.

Ενώ πολλοί περιμένουν να διατηρήσουν τους πολύτιμους επενδυτές των ΗΠΑ, εμφανίζεται ένα μοτίβο όπου η ίδια η αρχική προσφορά μειώνεται, αλλά οι συναλλαγές στις μετέπειτα αγορές, μετά από μια ορισμένη περίοδο, τείνουν να εξαντλούνται. Ως αποτέλεσμα αυτού, είναι η επενδυτική βάση των εταιρειών στις ΗΠΑ να μειωθεί γρήγορα.

Ωστόσο, ένα μοτίβο χαμηλών επιπέδων συναλλαγών μπορεί να μην αποτελεί από μόνο του πρόβλημα, καθώς μπορεί να μην είναι το μόνο μέτρο επιτυχίας. Για πολλές ευρωπαϊκές εταιρείες, μια εισαγωγή στις ΗΠΑ δεν είναι ένας τρόπος για να αυξηθεί η ρευστότητα στις Ηνωμένες Πολιτείες. Είναι, όμως, μια αντανάκλαση της απόφασης μιας εταιρείας να υιοθετήσει λογιστικά πρότυπα των ΗΠΑ και να είναι πιο εύκολα συγκρίσιμη με άλλες εταιρείες του ίδιου τομέα, αναφέρουν οι αναλυτές.

Οι εταιρείες σε ορισμένους τομείς, όπως το πετρέλαιο, εκτιμούν μια καταχώριση στο NYSE επειδή τις εκθέτει στους κορυφαίους αναλυτές. Το πετρέλαιο είναι ένας κλάδος που εκφράζεται σε δολάρια, επομένως η εισαγωγή στο χρηματιστήριο στις ΗΠΑ επιτρέπει τη διενέργεια παγκόσμιων συγκρίσεων, οδηγώντας συχνά σε αύξηση του προφίλ της εταιρείας στις ΗΠΑ.

Στο μεταξύ, οι εταιρείες που μπορούν να ανταγωνιστούν ισχυρά εμπορικά σήματα των ΗΠΑ θα συνεχίσουν να προσβλέπουν στην αμερικανική αγορά για να προσελκύσουν υψηλής ποιότητας παγκόσμιους επενδυτές.

![ΦΠΑ: Τι θα συμβεί στο «ράφι» αν μειωθεί ο συντελεστής – Η ανάλυση της ΤτΕ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/07/ot_taxes44.png)

![ΤτΕ: Δυναμική ανάπτυξη με υψηλό πληθωρισμό για την Ελλάδα μέχρι το 2027 [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/06/ot_greec_economy799-1024x600-1.png)