Η αύξηση των δανείων από τις ελληνικές τράπεζες γίνεται ολοένα και πιο πειστική, σύμφωνα με την Bank of America, με τον κλάδο να γίνεται όλο και ελκυστικός, με φθηνές αποτιμήσεις, αυξανόμενες αποδόσεις και ισχυρή αύξηση των δανείων.

DBRS: Σε δίχτυ προστασίας οι ελληνικές τράπεζες έναντι των μειώσεων των επιτοκίων της ΕΚΤ

Τα επιτοκιακά έσοδα (ΝΙΙ) εξακολουθούν να υπόκεινται σε πίεση, αλλά η αύξηση των δανείων κατά 7-10% σε ετήσια βάση είναι μια πειστική διαφοροποίηση έναντι της ήπιας πιστωτικής επέκτασης στην Ευρώπη, προσθέτει επίσης η BofA.

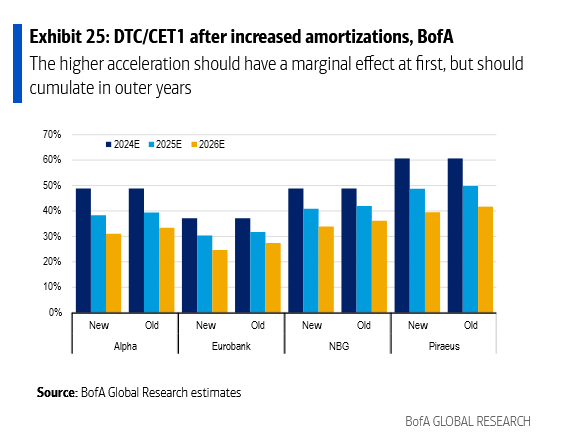

Την ίδια ώρα, η ταχύτερη απόσβεση των DTC, εκτιμά ότι θα οδηγήσει σε αύξηση των διανομών στο 50%, ενδεχομένως και περισσότερο.

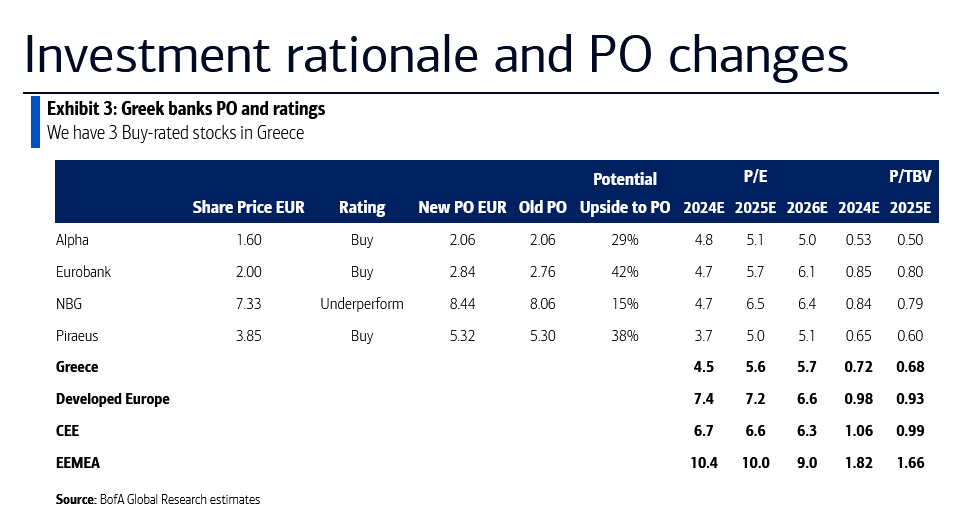

Σε αυτό το πλαίσιο, αυξάνει τις τιμές στόχους στη Eurobank, στα 2,84 ευρώ, από 2,76 ευρώ προηγουμένως, για την Εθνική στα 8,44 ευρώ από 8,06 ευρώ, για την Πειραιώς στα 5,32 ευρώ, από 5,30 ευρώ, ενώ για την Alpha Bank τη διατηρεί στα 2,06%. Εκτός της Εθνικής, για την οποία έχει σύσταση underperform, για τις υπόλοιπες μετοχές συστήνει αγορά (buy).

Θετικές οι συστάσεις για τις ελληνικές τράπεζες

Με την πρόσφατη αναβάθμιση της Alpha σε “Αγορά”, η BofA εξηγεί ότι είναι θετική σε τρεις από τις τέσσερις ελληνικές τράπεζες που καλύπτει (επίσης Eurobank και Πειραιώς).

Αυτό αντικατοπτρίζει: 1) βελτίωση της ποιότητας του κεφαλαίου και αντιμετπώπιση του κόστους κινδύνου (CoR), 2) υπεραπόδοση της αύξησης των δανείων, 3) υποστηρικτικό μείγμα καταθέσεων και 4) αυξανόμενοι δείκτες πληρωμών.

Αν και η πίεση των EPS που προκαλείται από τα NII δεν έχει ακόμη έρθει, η BofA πιστεύει ότι η διάβρωση του RoTE αποτυπώνεται στην αποτίμηση. Έτσι, με τους δείκτες Ρ/Ε στο 5,0-6,5x (με βάση τις εκτιμήσεις του 2025) και P/TBV στο 0,5-0,8x έναντι 12,5% μέσου όρου RoTE και 9% συνολικής απόδοσης, ο τομέας είναι ελκυστικός.

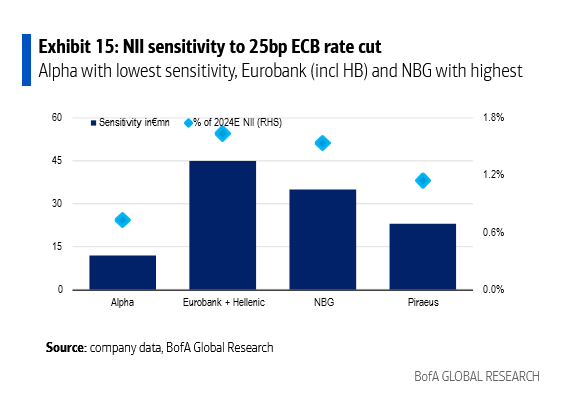

Η πίεση στα NII εξακολουθεί να είναι έντονη

Τα NII ήταν ανθεκτικα το 3ο τρίμηνο του 2024, λόγω των χρονικών διαφορών στην ανατιμολόγηση των δανείων, αλλά η BofA εξακολουθεί να βλέπει μια μέση πτώση των NII κατά 7% το 2025 έναντι του 2023, εν μέσω έντονου κύκλου περικοπών της ΕΚΤ. Σε αυτό το σημείο εκτιμά ότι τα επιτόκια πολιτικής της ΕΚΤ θα είναι στο 2% το 2ο τρίμηνο του 2025 και 1,5% στο τέλος του επόμενου έτους.

Ωστόσο, οι ελληνικές τράπεζες έχουν λάβει προληπτικά μέτρα για τον περιορισμό της αρνητικής επίδρασης των NII μέσω της δημιουργίας αντισταθμίσεων και της αύξησης των διακρατήσεων ομολόγων. Περαιτέρω στήριξη θα είναι διαθέσιμη εάν η αύξηση των δανείων παραμείνει ισχυρή τα επόμενα τρίμηνα.

Έρχεται κάλυψη του κόστους

Η εστίαση των επενδυτών ήταν σε μεγάλο βαθμό στα έσοδα τα τελευταία τρίμηνα, αλλά το κόστος θα πρέπει να γίνεται όλο και πιο σημαντικό τώρα. Μετά από χρόνια εξορθολογισμών, οι περικοπές προσωπικού και υποκαταστημάτων τελείωσαν.

Οι βάσεις του τραπεζικού κόστους έχουν αρχίσει να αυξάνονται, με την BofA να αναμένει αύξηση του κόστους κατά 6%/5% το 2025/26, λόγω της αναγκαίας κάλυψης των μισθών και των κεφαλαίων.

Ωστόσο, οι ελληνικές τράπεζες παραμένουν αποτελεσματικές, με μέσους δείκτες κόστους/εσόδων στο 33% το γ’ τρίμηνο του 2024, οι οποίοι αναμένεται να διαμορφωθούν στο 37,5% το 2025.

Περαιτέρω περιθώριο για αύξηση μερίσματος

Μετά τις ανακοινώσεις των επιταχυνόμενων σχεδίων απόσβεσης DTC, η BofA αυξάνει τις προσδοκίες πληρωμών και προβλέπει συνολική απόδοση 9% για τον κλάδο το 2025 και το 2026 έκαστο. Η ελάφρυνση του δείκτη DTC/CET1 είναι ακόμη μικρή βραχυπρόθεσμα, επομένως θέτει ανώτατο όριο 50% στα υποτιθέμενα επίπεδα πληρωμών μέχρι να υπάρξει μεγαλύτερη ρυθμιστική βεβαιότητα.

![Ακίνητα: Γιατί θα αυξηθούν οι τιμές – Τι βλέπουν παράγοντες της αγοράς [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/photo_2026-03-24_14-16-44.jpg)