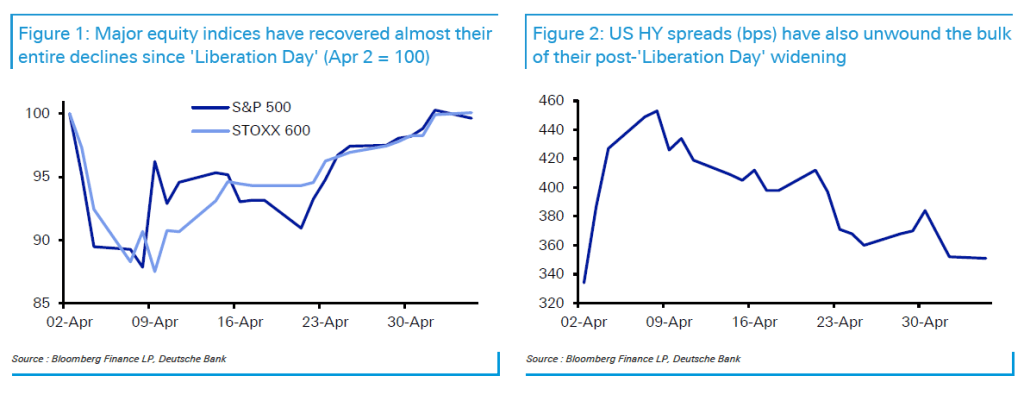

Ένα από τα πιο εκπληκτικά χαρακτηριστικά των αγορών το τελευταίο διάστημα ήταν πόσο γρήγορα αναστράφηκε η πτώση του σοκ που έφερε η «Ημέρα Απελευθέρωσης» του αμερικανού προέδρου Donald Trump, διαπιστώνει η Deutsche Bank.

Όπως εξηγεί, ο S&P 500 έχει σχεδόν εξαλείψει τις απώλειές του από τις 2 Απριλίου, όπως και ο STOXX 600 στην Ευρώπη. Οι πιστωτικές διαφορές των ΗΠΑ έχουν μειωθεί στο μεγαλύτερο μέρος τους, και ενώ οι αποδόσεις των ομολόγων μακράς διάρκειας έχουν αυξηθεί λίγο, δεν αποκλίνουν πολύ σε σχέση με τα τελευταία χρόνια.

Αυτό είναι πολύ θετικό από οικονομική άποψη, αναφέρει η Deutsche Bank, επειδή η «ανάρρωση» της αγοράς σημαίνει ότι είναι πιο πιθανό να αποφύγουμε τα αρνητικά αποτελέσματα για τον πλούτο και τις αυστηρές χρηματοπιστωτικές συνθήκες που ακολουθούν από αυτήν. Έτσι, από μόνο του, η έλλειψη μεγάλης διόρθωσης στην αγορά καθιστά λιγότερο πιθανή την οικονομική ύφεση.

Κοιτώντας μπροστά, αυτή η κατάσταση έχει πολλές αναλογίες με το περασμένο καλοκαίρι. Τότε, τα δεδομένα χειροτέρεψαν απότομα, και οι αγορές βρέθηκαν για λίγο σε αναστάτωση, καθώς οι επενδυτές φοβούνταν αν οι ΗΠΑ μπορεί να οδηγηθούν σε ύφεση. Η Fed μείωσε ακόμη τα επιτόκια κατά 50 μονάδες βάσης τον Σεπτέμβριο.

Αλλά καθώς έγινε σαφές ότι η ύφεση θα αποφευχθεί και τα δεδομένα δεν ήταν ανησυχητικά, οι αγορές αντέδρασαν πολύ γρήγορα. Πολλές από αυτές τις ανησυχίες υπάρχουν και πάλι σήμερα.

Γιατί, λοιπόν, αναστράφηκε τόσο γρήγορα η πτώση;

Παρά τις ευρέως διαδεδομένες ανησυχίες για ύφεση, τα δεδομένα μέχρι στιγμής δεν το επιβεβαιώνουν, αναφέρει η Deutsche Bank.

Όταν ανακοινώθηκαν οι δασμοί, οι επενδυτές αμέσως μείωσαν τις εκτιμήσεις ανάπτυξης τόσο για τις ΗΠΑ όσο και παγκοσμίως. Αλλά εβδομάδα με εβδομάδα, δεν υπήρξε κανένα σημάδι οικονομικής ύφεσης, ακόμα και στους υψηλής συχνότητας δείκτες που καλύπτουν την περίοδο μετά την “Ημέρα Απελευθέρωσης”.

Έτσι, συνολικά, αυτό οδήγησε στο συμπέρασμα ότι η ένταση της πτώσης είχε ξεπεράσει τα οικονομικά θεμελιώδη, δημιουργώντας τις συνθήκες για μια ισχυρή αναστροφή και υποστήριξη των επικίνδυνων περιουσιακών στοιχείων.

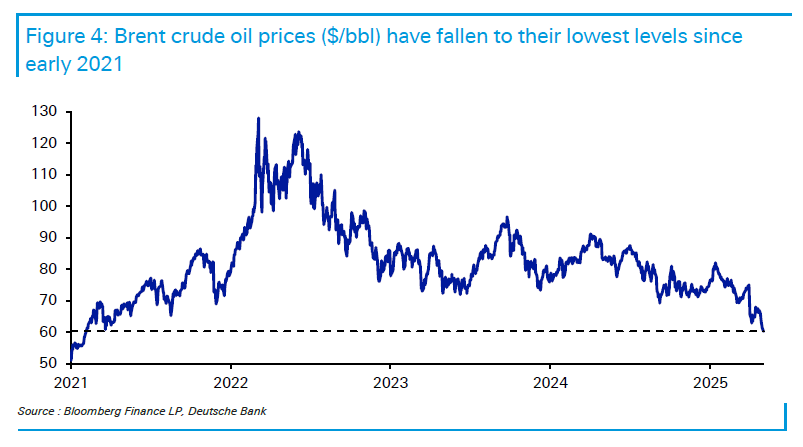

Επίσης, αυτό ήταν θετικό για τις αγορές, επειδή έκανε τις μειώσεις επιτοκίων πιο πιθανές. Αν και πολλοί κεντρικοί τραπεζίτες είχαν εκφράσει επιφυλάξεις για τις μειώσεις επιτοκίων, με τις τιμές του πετρελαίου να πέφτουν, δημιουργήθηκε πτωτική πίεση στον πληθωρισμό βραχυπρόθεσμα, διευκολύνοντας τις μειώσεις επιτοκίων, ιδιαίτερα αν η αγορά εργασίας αρχίσει να επιδεινώνεται.

Ποια είναι οι διδάγματα

Η κατάσταση στην οποία περιήλθαν οι αγορές το τελευταίο διάστημα έχει αρκετές ομοιότητες με το περασμένο καλοκαίρι, όταν ήταν για λίγο σε αναστάτωση, αλλά ακολούθησε μια ισχυρή ανάκαμψη.

Το περασμένο καλοκαίρι, υπήρχαν πραγματικοί φόβοι για ύφεση, όταν αρκετά δεδομένα από τις ΗΠΑ άρχισαν να εκπλήσσουν προς τα κάτω. Υπήρχε η αίσθηση ότι η Ομοσπονδιακή Τράπεζα (Fed) είχε κρατήσει την πολιτική της πολύ περιοριστική και έπρεπε να ξεκινήσει να μειώνει τα επιτόκια.

Οι αγορές ήταν για λίγο σε αναστάτωση στις αρχές Αυγούστου, ιδιαίτερα καθώς ξετυλιγόταν το yen carry trade. Και τον Σεπτέμβριο, οι φόβοι για ύφεση οδήγησαν την Fed σε μια μείωση 50 μονάδων βάσης.

Αλλά, καθώς έγινε σαφές ότι δεν θα υπήρχε ύφεση και τα δεδομένα δεν ήταν ανησυχητικά, οι αγορές ανέκαμψαν πολύ γρήγορα προς το τέλος του έτους. Πολλά από αυτά τα μοτίβα έχουν επαναληφθεί και σήμερα τον τελευταίο μήνα, με τα ρίσκα να ανακάμπτουν, ενώ τα επιτόκια στις βραχυπρόθεσμες ωριμάνσεις έχουν αναστρέψει τις πτώσεις τους, ιδιαίτερα μετά την ανακοίνωση για τις θέσεις εργασίας των ΗΠΑ.

Μερικοί έχουν υποστηρίξει ότι θα ήταν αρνητικό αν δεν έχουμε τις μειώσεις επιτοκίων που έχουν ήδη ενσωματωθεί στις τιμές. Αλλά η πρόσφατη εμπειρία έχει δείξει ότι αυτό μπορεί να είναι θετικό, αν ο λόγος είναι οι θετικές εκπλήξεις στην ανάπτυξη.

Αλλά ξέρουμε από την εμπειρία ότι εξαρτάται από τον λόγο που δεν πραγματοποιούνται οι μειώσεις επιτοκίων. Αν δεν έχουμε μειώσεις επειδή ο πληθωρισμός αυξάνεται (όπως το 2022), τότε αυτό θα ήταν πολύ επιβλαβές, αναφέρει η Deutsche Bank. Αλλά αν δεν έχουμε μειώσεις επειδή η ανάπτυξη εκπλήσσει θετικά (όπως το πρώτο τρίμηνο του 2024), τότε οι αγορές είναι σε θέση να τα πάνε πολύ καλά σε αυτό το περιβάλλον, με τα ρίσκα να αυξάνονται ακόμα κι αν τα επιτόκια επίσης ανεβαίνουν.

Οι ανησυχίες

Μετά από όλα αυτά, δεν μπορεί να διαψεύσει κανείς ότι υπάρχει αρκετή καχυποψία για το πόσο γρήγορα ανέκαμψαν διάφορα περιουσιακά στοιχεία. Ωστόσο, υπάρχουν αρκετά παραδείγματα από την πρόσφατη ιστορία, όπου οι ανακάμψεις διήρκεσαν για κάποιο διάστημα.

Ένα παράδειγμα είναι το 2020, αμέσως μετά την αρχική πτώση λόγω του Covid. Παρά τους ευρέως διαδεδομένους φόβους ότι θα ήταν μια προσωρινή ανάκαμψη, τα περιουσιακά στοιχεία κινδύνου αντέδρασαν πολύ δυνατά, με τον S&P 500 να επιστρέφει σε ιστορικά υψηλά μέχρι τον Αύγουστο.

Ένα άλλο παράδειγμα ήρθε το 2023-24, καθώς οι καθυστερήσεις από την αυστηρότερη νομισματική πολιτική εξακολουθούσαν να γίνονται αισθητές σε όλη την οικονομία και οι φόβοι για μια ύφεση στις ΗΠΑ ήταν διάχυτοι. Υπήρχε μεγάλος σκεπτικισμός για αυτήν την ανάκαμψη, ωστόσο, ο S&P 500 παρουσίασε συνεχόμενες ετήσιες κερδοφορίες πάνω από 20% για πρώτη φορά από τα τέλη της δεκαετίας του 1990.