![JP Morgan: Κορυφαία επιλογή τα ελληνικά ομόλογα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/jpmorgan.jpg)

Στις κορυφαίες επιλογές της JP Morgan παραμένουν τα ελληνικά ομόλογα, με την αμερικανική τράπεζα να επιβεβαιώνει τη θετική της στάση για τον μεσοπρόθεσμο χρονικό ορίζοντα, λόγω των ισχυρών μακροοικονομικών/δημοσιονομικών θεμελίων, του σταθερού πολιτικού τοπίου και των περιορισμένων αναγκών χρηματοδότησης για το υπόλοιπο του 2025 (πάνω από το 70% του στόχου του 2025 έχει καλυφθεί).

Όπως αναφέρει η JP Morgan, η Ελλάδα διαθέτει αυτή τη στιγμή μία από τις υψηλότερες δαπάνες άμυνας ως ποσοστό του ΑΕΠ στην Ευρωζώνη (>3% του ΑΕΠ στο τέλος του 2024), οπότε αναμένει οποιαδήποτε αύξηση στις εν λόγω δαπάνες από τα τρέχοντα επίπεδα θα είναι σταδιακή και να έχει περιορισμένο άμεσο χρηματοδοτικό αντίκτυπο.

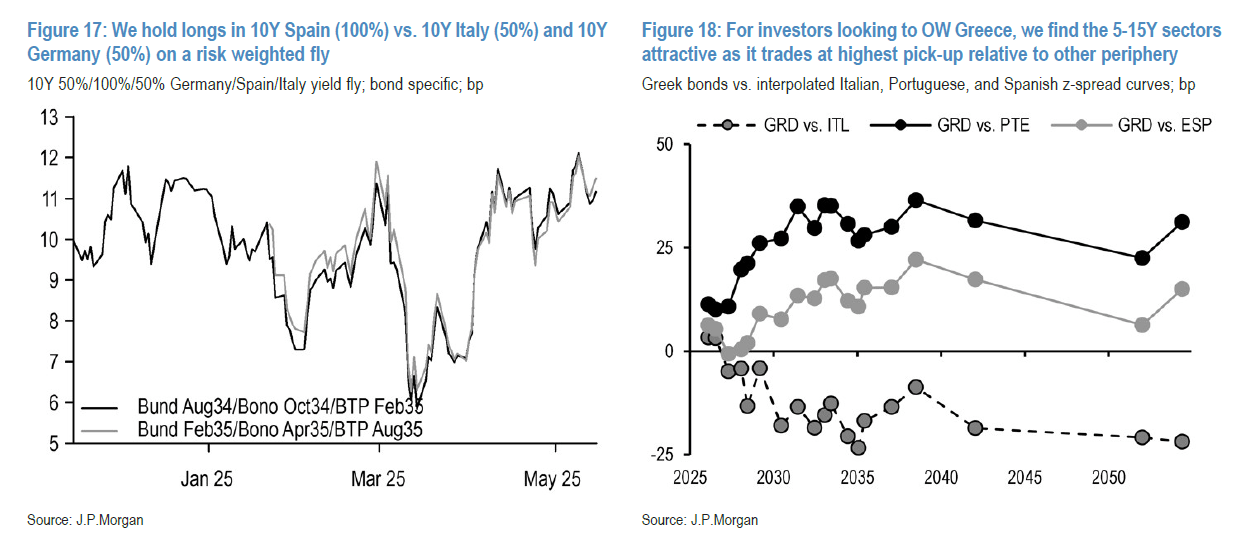

Για τους επενδυτές που αναζητούν ένα μεσοπρόθεσμο carry trade, η JP Morgan θεωρεί τους τίτλους 5-15 ετών ελκυστικούς, καθώς διαπραγματεύονται με την υψηλότερη απόδοση σε σχέση με άλλες περιφερειακές χώρες.

Θετικές οι τάσεις

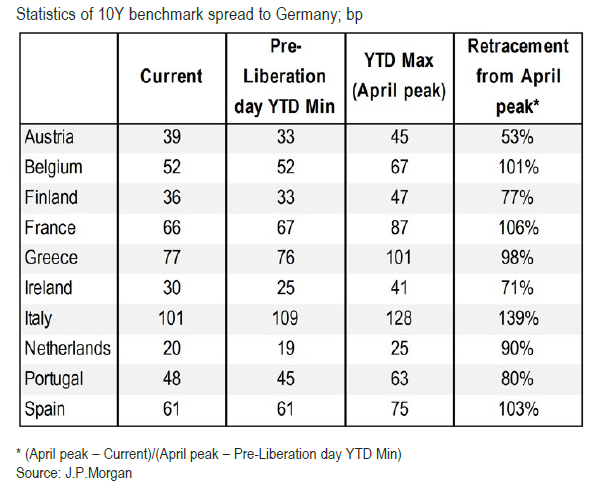

Σε ολόκληρη την Ευρωζώνη, η JP Morgan διαπιστώνει τη θετική διάθεση των επενδυτών όπως αυτή αποτυπώνεται στα spread των ευρωπαϊκών ομολόγων, μετά τη σημαντική μείωση των εντάσεων στο εμπόριο ΗΠΑ-Κίνας.

Ενδιαφέρον παρουσιάζει ότι υπήρξε μεγάλη διακύμανση στην επιστροφή στις επιδόσεις από τα επίπεδα αιχμής μετά την Ημέρα της Απελευθέρωσης (σ.σ. ημέρα ανακοίνωσης των δασμών του Donald Trump). Τα spread της Ιταλίας σημείωσαν νέα χαμηλά για το έτος, ενώ της Γαλλίας, Βελγίου, Ισπανίας και Ελλάδας επανήλθαν στα χαμηλά του έτους ή λίγο χαμηλότερα από αυτά.

Σε κάθε περίπτωση όμως, κατά την JP Morgan, παρά την αποκλιμάκωση του εμπορικού πολέμου ΗΠΑ-Κίνας, παραμένει επιφυλακτική σχετικά με την μεσοπρόθεσμη μακροοικονομική προοπτική τόσο για την παγκόσμια οικονομία όσο και για την Ευρωζώνη. Η εκεχειρία ΗΠΑ-Κίνας είναι απλώς μια παύση 90 ημερών και όχι μια εμπορική συμφωνία, οπότε η αβεβαιότητα δεν έχει εξαλειφθεί πλήρως.

Επίσης, η προσοχή τώρα πιθανότατα θα στραφεί στις εμπορικές διαπραγματεύσεις ΗΠΑ-ΕΕ, με την JP Morgan να βλέπει κινδύνους για κλιμάκωση των εμπορικών εντάσεων, ειδικά καθώς πλησιάζουμε στο τέλος της παύσης των 90 ημερών των αμοιβαίων δασμών ΗΠΑ-ΕΕ γύρω στα μέσα Ιουλίου.

Το πιο σημαντικό, ο καθολικός δασμός 10%, ο δασμός 40% στην Κίνα και οι τομεακοί δασμοί παραμένουν ένα σημαντικό βάρος για τους καταναλωτές και θα επιβαρύνουν την παγκόσμια και την ανάπτυξη στην Ευρωζώνη στο μέλλον. Επομένως, ενώ η βασική εκτίμηση της JP Morgan φαίνεται τώρα να μετατοπίζεται προς αδύναμη παγκόσμια ανάπτυξη παρά προς ύφεση για το 2025, οι κίνδυνοι παραμένουν στραμμένοι προς την αρνητική κατεύθυνση.