Πολλοί ρωτούν ποιοι είναι υποχρεωμένοι να συμπληρώσουν τον Πίνακας Ι΄. «Πληροφορίες εφαρμογής ν.4557/2018 περί νομιμοποίησης εσοδών από εγκληματικές δραστηριότητες και χρηματοδότησης της τρομοκρατίας».

Πρόστιμα για μη καταγγελία ύποπτων συναλλαγών

Με βαριά πρόστιμα απειλούνται μεσίτες, δικηγόροι, λογιστές, και συμβολαιογράφοι, έμποροι έργων τέχνης κ.λπ. για την μη καταγγελία ξεπλύματος μαύρου χρήματος, σύμφωνα με την νέα εγκύκλιο για το «ξέπλυμα».

Με την εγκύκλιο Ε.2014/2022, που αποτελεί τροποποίηση της ΠΟΛ.1204/2018 με θέμα «Υποχρεώσεις υπόχρεων προσώπων βάσει των διατάξεων του Ν.4557/2018 (Α’ 139) «Πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και της χρηματοδότησης της τρομοκρατίας» και κυρώσεις σε περίπτωση μη συμμόρφωσης με αυτές», η ΑΑΔΕ, δίνει χρονικό περιθώριο και τα διορθωτικά μέτρα.

Συγκεκριμένα αντιμέτωποι με βαριά πρόστιμα που μπορεί να φτάνουν έως και 1 εκατομμύριο ευρώ, είναι λογιστές, έμποροι αυτοκινήτων και αγαθών μεγάλης αξίας και μεσίτες ακινήτων που κατηγορούνται ότι εμπλέκονται σε υποθέσεις ξεπλύματος μαύρου χρήματος των πελατών τους και δεν προχωρήσουν εντός έξι μηνών στη διόρθωση των λαθών τους.

Δίνεται δηλαδή μια δεύτερη προθεσμία στις παραπάνω κατηγορίες επαγγελματιών έξι μηνών για να λάβουν διορθωτικά μέτρα και να γλιτώσουν τα πρόστιμα.

Να θυμίσουμε ότι μέχρι σήμερα οι κυρώσεις επιβάλλονταν άμεσα.

Ποιοι είναι υπόχρεοι

Οι υπόχρεοι είναι οι εξής:

α. Εξωτερικοί λογιστές – φοροτεχνικοί και νομικά πρόσωπα παροχής λογιστικών – φοροτεχνικών υπηρεσιών, καθώς και ιδιώτες ελεγκτές.

β. Μεσίτες ακινήτων, για συναλλαγές των οποίων η αξία ανέρχεται σε τουλάχιστον 10.000 ευρώ, ανεξαρτήτως αν το ποσό αυτό αφορά αγορά, πώληση ή μηνιαίο μίσθωμα εκμίσθωσης ακινήτου

γ. Έμποροι και εκπλειστηριαστές αγαθών μεγάλης αξίας, όταν η αξία της συναλλαγής ανέρχεται σε τουλάχιστον 10.000 ευρώ, ανεξάρτητα από το εάν αυτή διενεργείται με μια μόνο πράξη ή με περισσότερες, μεταξύ των οποίων φαίνεται να υπάρχει κάποια σχέση. Ως έμποροι αγαθών μεγάλης αξίας νοούνται ιδίως:

δ. Οι επιχειρήσεις εξόρυξης, παραγωγής, επεξεργασίας και εμπορίας πολύτιμων και ημιπολύτιμων λίθων, οι επιχειρήσεις παραγωγής, επεξεργασίας και εμπορίας πολύτιμων μετάλλων και παράγωγων προϊόντων, οι επιχειρήσεις εμπορίας μαργαριταριών και κοραλλιών και οι επιχειρήσεις κατασκευής και εμπορίας κοσμημάτων και ρολογιών.

ε. Οι επιχειρήσεις εμπορίας παλαιών αντικειμένων αξίας (αντίκες), αρχαιοτήτων, μεταλλίων, παλαιών γραμματοσήμων και νομισμάτων και λοιπών συλλεκτικών ειδών αξίας, καθώς και οι επιχειρήσεις ή επαγγελματίες παραγωγής ή κατασκευής και εμπορίας έργων και αντικειμένων τέχνης γενικά, καθώς και μουσικών οργάνων.

στ. Πρόσωπα που εμπορεύονται ή ενεργούν ως μεσάζοντες στο εμπόριο έργων τέχνης, συμπεριλαμβανομένου του εμπορίου που πραγματοποιείται σε αίθουσες έργων τέχνης και οίκους δημοπρασιών.

ζ. Οι επιχειρήσεις παραγωγής και εμπορίας ταπήτων και χαλιών, ειδών γουνοποιίας, δερμάτινων ειδών και ενδυμάτων γενικά.

η. Οι επιχειρήσεις εμπορίας επιβατικών αυτοκινήτων ιδιωτικής χρήσης, ελικοπτέρων, αεροσκαφών και σκαφών αναψυχής γενικά.

Οι οδηγίες από την ΑΑΔΕ

Σύμφωνα με τις οδηγίες που έδωσε η ΑΑΔΕ με την Ε.2007/2025 «Οδηγίες συμπλήρωσης εντύπου Ε3 (Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2024».

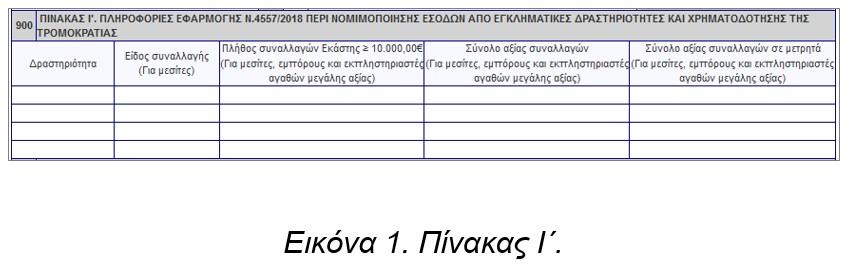

Ο πίνακας αυτός συμπληρώνεται υποχρεωτικά από υπόχρεους του άρθρου 5 του ν.4557/2018 (Α’ 139), οι οποίοι εποπτεύονται από την ΑΑΔΕ δυνάμει της περ. ε) της παρ.1 του άρθρου 6 του ίδιου νόμου και συγκεκριμένα από τους εξωτερικούς λογιστές – φοροτεχνικούς, τα νομικά πρόσωπα παροχής λογιστικών – φοροτεχνικών υπηρεσιών καθώς και από κάθε άλλο πρόσωπο που αναλαμβάνει να παρέχει, είτε άμεσα είτε μέσω άλλων συνδεδεμένων προσώπων, υλική βοήθεια, συνδρομή ή συμβουλές σχετικά με φορολογικά θέματα, ως κύρια επιχειρηματική ή επαγγελματική δραστηριότητά του, από τους μεσίτες ακινήτων και από τους εμπόρους και εκπλειστηριαστές αγαθών μεγάλης αξίας.

Τα πεδία της στήλης «Δραστηριότητα» συμπληρώνονται από όλους τους υπόχρεους με βάση την κατηγοριοποίηση της αναδυόμενης λίστας τιμών.

Τα πεδία της στήλης «Είδος συναλλαγής» συμπληρώνονται μόνο από τους μεσίτες ακινήτων με βάση την κατηγοριοποίηση της αναδυόμενης λίστας τιμών.

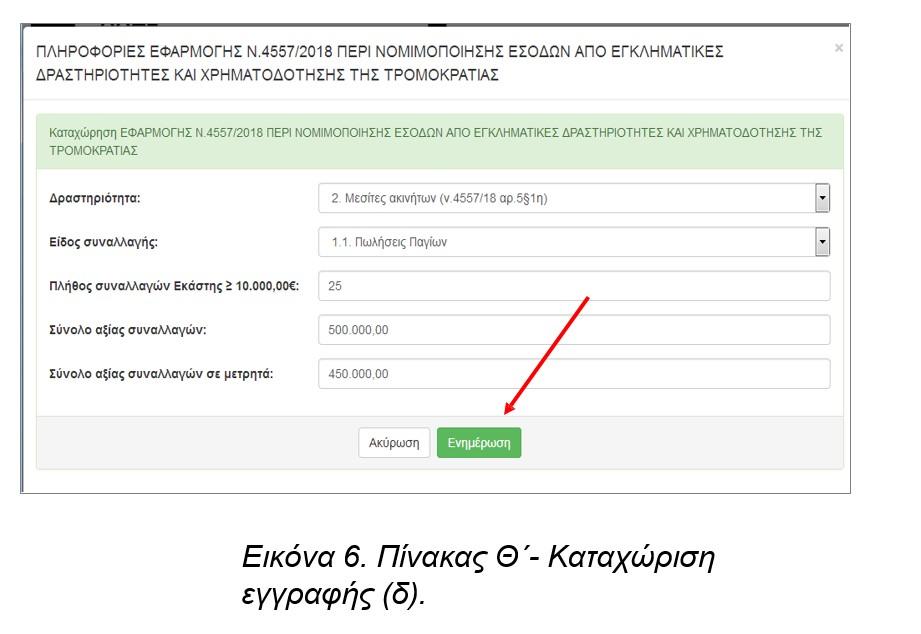

Τα πεδία των στηλών «Πλήθος συναλλαγών Εκάστη > 10.000,00 €», «Σύνολο αξίας συναλλαγών» και «Σύνολο αξίας συναλλαγών σε μετρητά» συμπληρώνονται μόνο από τους μεσίτες ακινήτων και τους έμπορους και εκπλειστηριαστές αγαθών μεγάλης αξίας. Ειδικότερα στη στήλη «Πλήθος συναλλαγών Εκάστη > 10.000,00 €» συμπληρώνεται το πλήθος των συναλλαγών που εκάστη εξ αυτών υπερβαίνει το ποσό των 10.000 ευρώ και στη στήλη «Σύνολο αξίας συναλλαγών» συμπληρώνονται το σύνολο της αξίας των εν λόγω συναλλαγών. Στη στήλη «Σύνολο αξίας συναλλαγών σε μετρητά» συμπληρώνεται η συνολική αξία των συναλλαγών της προηγούμενης στήλης που πραγματοποιήθηκαν με μετρητά.

Τρόπος συμπλήρωσης του εντύπου Ε3

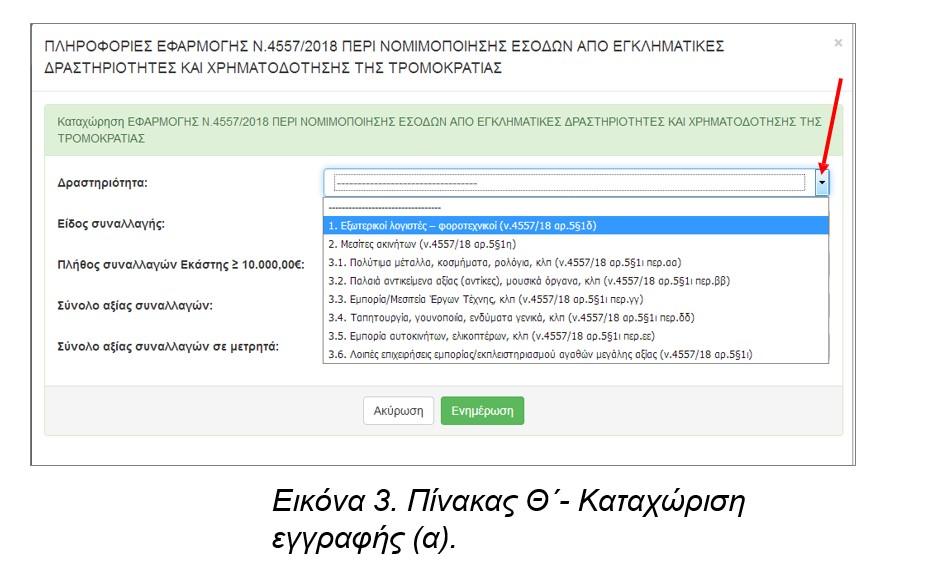

Πίνακας Ι΄. Πληροφορίες εφαρμογής ν.4557/2018 περί νομιμοποίησης εσοδών από εγκληματικές δραστηριότητες και χρηματοδότησης της τρομοκρατίας

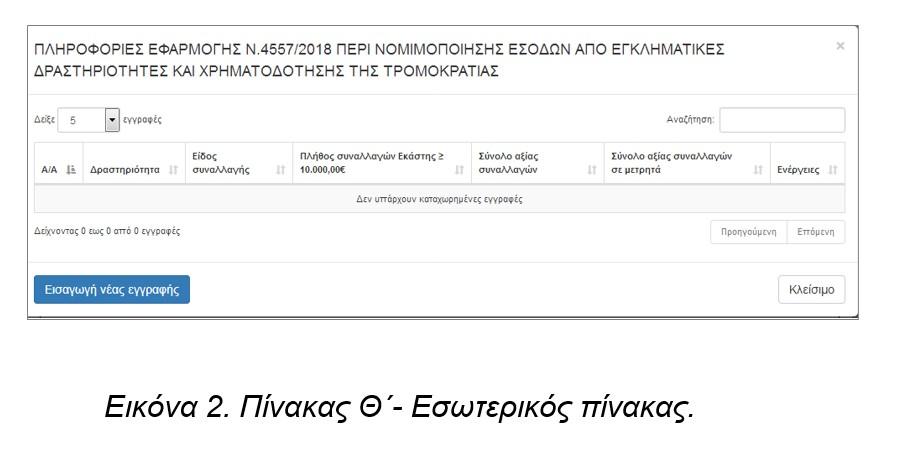

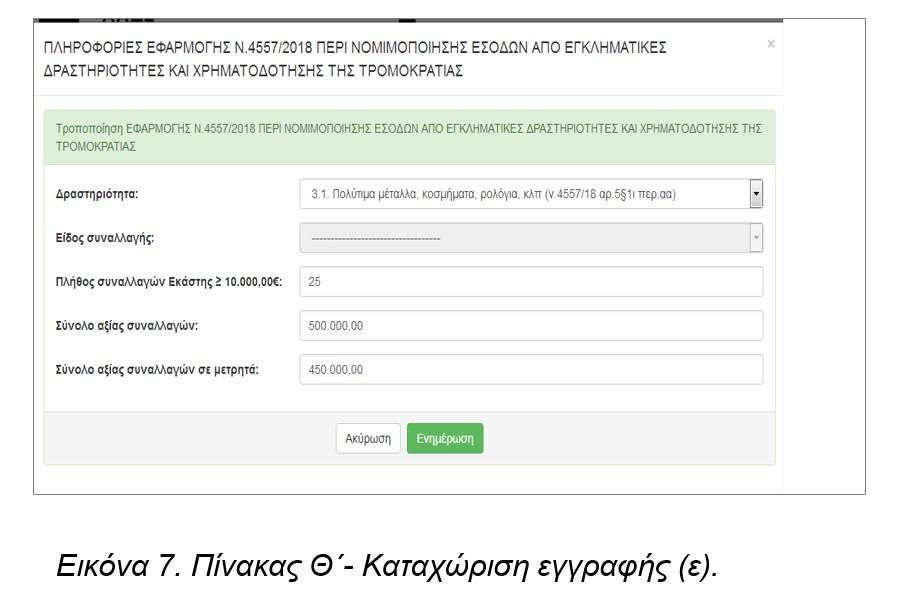

Σχετική η Ε.2007/2025 εγκύκλιος. Συμπληρώνεται από το χρήστη, μέσα από αναδυόμενο παράθυρο όπου επιλέγοντας τη δραστηριότητα, εμφανίζεται ο ακόλουθος εσωτερικός πίνακας:

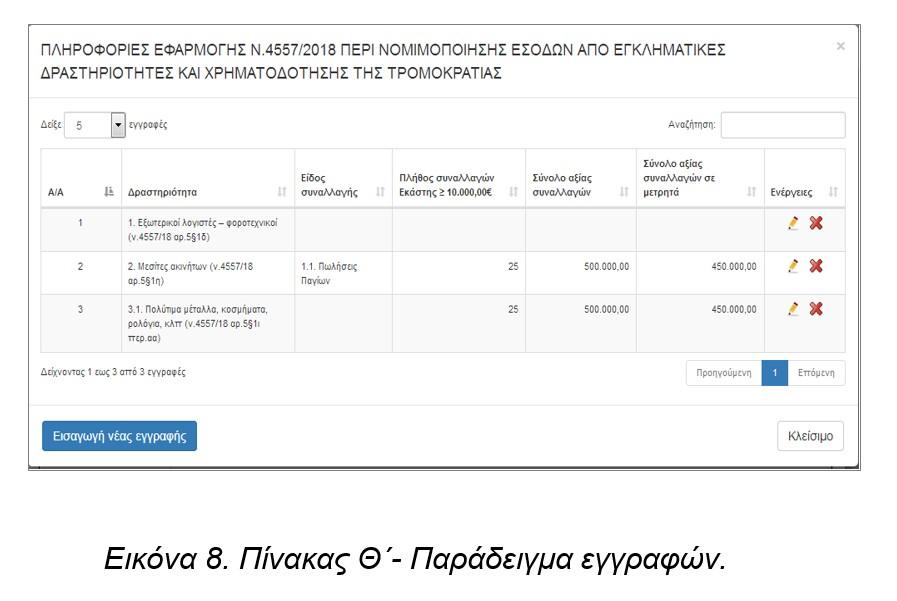

Επιλέγοντας «Εισαγωγή νέας εγγραφής» και στη συνέχεια ανοίγοντας το πεδίο δραστηριότητα, εμφανίζεται ο αντίστοιχος πίνακας πολλαπλών επιλογών:

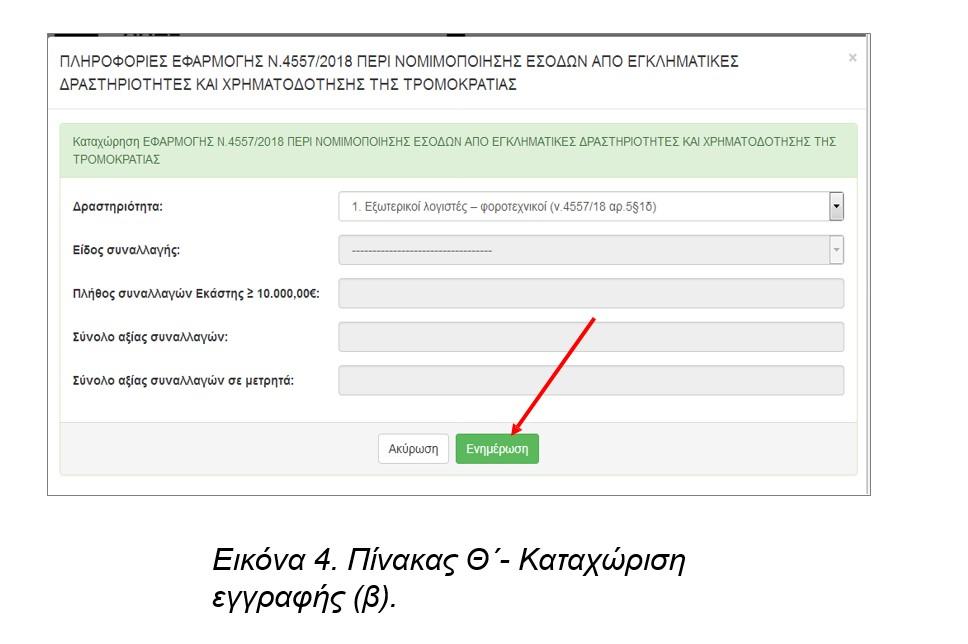

Αν επιλεγεί ο αριθμός 1 της λίστας (Εξωτερικοί λογιστές – φοροτεχνικοί), δεν παρέχεται η δυνατότητα συμπλήρωσης των άλλων πεδίων.

Επιλέγεται «Ενημέρωση» για τη συνέχεια της διαδικασίας.

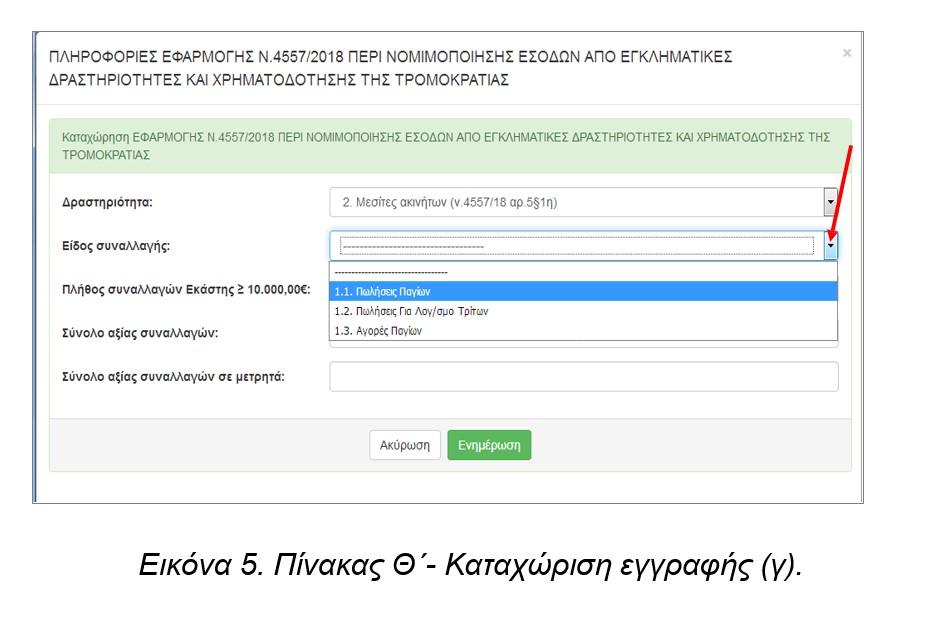

Αν επιλεγεί ο αριθμός 2 της λίστας (Μεσίτες ακινήτων), στο είδος συναλλαγής ανοίγουν οι παρακάτω επιλογές:

Και στη συνέχεια, συμπληρώνονται τα υπόλοιπα πεδία.

Επιλέγεται «Ενημέρωση» για τη συνέχεια της διαδικασίας.

Αν η επιλογή στο πεδίο «Δραστηριότητα» είναι από τη λίστα τιμών 3.1. έως 3.6. δεν παρέχεται η δυνατότητα συμπλήρωσης του πεδίου «είδος συναλλαγής».

Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας