Σε αναβάθμιση των αξιολογήσεων της Alpha Bank και της Πειραιώς προχώρησε ο οίκος Fitch Ratings, ενώ βελτίωσε και το Outlook για την Εθνική και την Πειραιώς, επισημαίνοντας τη βελτίωση της ποιότητας ενεργητικού, την ενίσχυση της κερδοφορίας και τη σταθεροποίηση των κεφαλαιακών τους βάσεων.

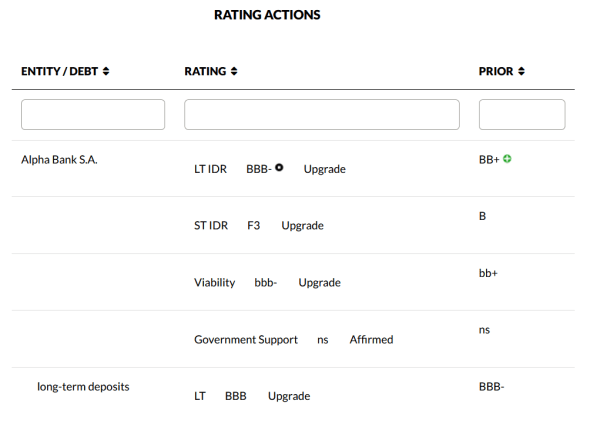

Ειδικότερα, η Alpha Bank αναβαθμίστηκε σε «BBB-» από «BB+», με σταθερή προοπτική. Η αναβάθμιση αποδίδεται στη βελτίωση της ποιότητας ενεργητικού και της κερδοφορίας, καθώς και στη σταδιακή μείωση των μη εξυπηρετούμενων δανείων προς τον ευρωπαϊκό μέσο όρο.

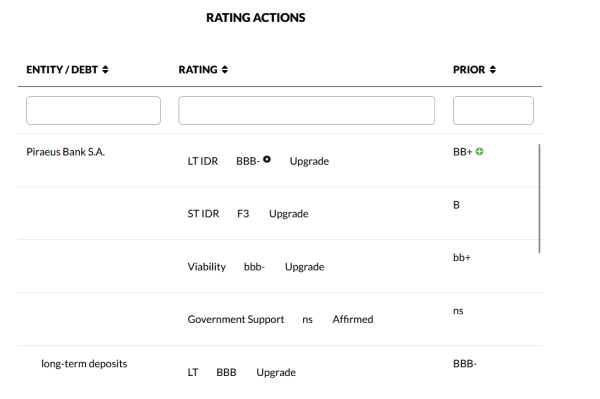

Επίσης, η Πειραιώς αναβαθμίστηκε επίσης σε ‘BBB-’ από ‘BB+’, με σταθερή προοπτική, χάρη στη βελτίωση της κερδοφορίας και στη σημαντική μείωση των μη εξυπηρετούμενων δανείων.

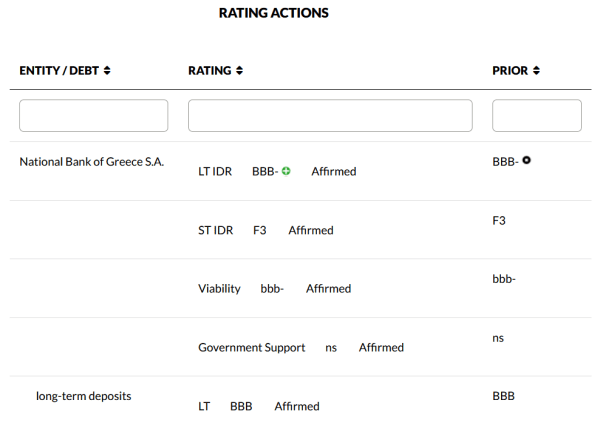

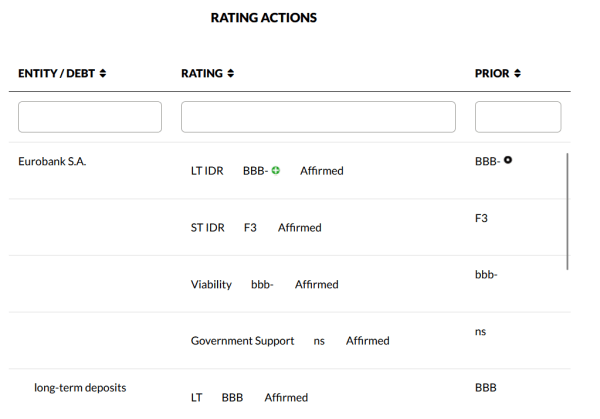

Για τη Eurobank και την Εθνική Τράπεζα βελτιώθηκε το outlook σε «Θετικό» από «σταθερό», με τις μακροπρόθεσμες πιστοληπτικές διαβαθμίσεις στο ‘BBB-’. Η Fitch επισημαίνει την ισχυρή ανάπτυξη της ελληνικής οικονομίας, τη μείωση της ανεργίας και την αυξημένη ζήτηση πιστώσεων, παράγοντες που ενισχύουν τις επιχειρηματικές ευκαιρίες και τις οικονομικές προοπτικές των τραπεζών.

Η Fitch αναμένει ότι οι ελληνικές τράπεζες θα επωφεληθούν από ανθεκτική οικονομική ανάπτυξη (2,3% το 2025–2026), ισχυρότερη δυναμική επιχειρηματικών δανείων και συνεχιζόμενες ευκαιρίες εσόδων από προμήθειες. Ενδέχεται να αναβαθμίσει την αξιολόγηση του λειτουργικού περιβάλλοντος εφόσον υπάρξει αισθητή επιτάχυνση της λιανικής δανειοδότησης, αντικατοπτρίζοντας βελτιωμένες επιχειρηματικές ευκαιρίες στο νοικοκυριακό τμήμα, μείωση της ανεργίας και μείωση των μη εξυπηρετούμενων δανείων εκτός τραπεζικού συστήματος. Η σταθερή χρηματοδότηση, η εμπιστοσύνη των επενδυτών και η συνεχιζόμενη ισχυρή ζήτηση για εταιρικά δάνεια θα μπορούσαν επίσης να στηρίξουν την αξιολόγηση.

Για την Εθνική

Σύμφωνα με την Fitch Ratings η θετική προοπτική της Εθνικής αντικατοπτρίζει την αναθεώρηση της προοπτικής για την Ελλάδα, καθώς η υγιής οικονομική ανάπτυξη και η πτώση της ανεργίας στην Ελλάδα οδηγούν σε ισχυρή πιστωτική ζήτηση από τις επιχειρήσεις, ανάκαμψη των λιανικών δανείων μετά από χρόνια συρρίκνωσης και υγιή ανάπτυξη προϊόντων που αποφέρουν προμήθειες.

Όλα αυτά δημιουργούν καλύτερες επιχειρηματικές ευκαιρίες για τις ελληνικές τράπεζες και αναμένεται να στηρίξουν τις οικονομικές τους προοπτικές μεσοπρόθεσμα, ασκώντας θετική πίεση στις αξιολογήσεις της Fitch σχετικά με το επιχειρηματικό προφίλ, το προφίλ κινδύνου, την κεφαλαιακή επάρκεια και τη χρηματοδότηση της ΕΤΕ.

Κύριοι Παράγοντες Αξιολόγησης

Ισχυρή παρουσία στην Ελλάδα: Οι αξιολογήσεις της ΕΤΕ αντικατοπτρίζουν τη σημαντική θέση της στην εγχώρια αγορά, σε ένα λειτουργικό περιβάλλον που εξακολουθεί να χαρακτηρίζεται από διαρθρωτικές αδυναμίες όπως υψηλή ανεργία, χαμηλότερα επίπεδα εισοδήματος σε σύγκριση με τον ευρωπαϊκό μέσο όρο και σημαντικά μη εξυπηρετούμενα δάνεια, αν και εκτός του τραπεζικού συστήματος. Οι αξιολογήσεις λαμβάνουν επίσης υπόψη δείκτες κεφαλαιακής επάρκειας άνω του μέσου όρου του κλάδου, ικανοποιητική ποιότητα ενεργητικού και αποδοτικότητα, καθώς και σταθερή χρηματοδότηση που βασίζεται στις καταθέσεις.

Συστημικά σημαντική τράπεζα: Η ΕΤΕ είναι μία από τις τέσσερις συστημικά σημαντικές τράπεζες στην Ελλάδα, με ισχυρά μερίδια αγοράς στη λιανική και εμπορική τραπεζική. Η αξιολόγηση λαμβάνει υπόψη τη συγκέντρωσή της σε παραδοσιακές τραπεζικές δραστηριότητες, τη διευθέτηση θεμάτων ποιότητας ενεργητικού από το παρελθόν, βιώσιμες προοπτικές κερδοφορίας και βελτιωμένη ψηφιακή θέση. Το επιχειρηματικό και το προφίλ κινδύνου της ΕΤΕ πιθανόν να ωφεληθούν από βελτίωση της αξιολόγησης του λειτουργικού περιβάλλοντος, στο οποίο είναι στενά συνδεδεμένα, δεδομένων των ισχυρών εγχώριων μεριδίων αγοράς και του προφίλ κινδύνου που ευθυγραμμίζεται με τον μέσο όρο του κλάδου.

Χαμηλότερα μη εξυπηρετούμενα δάνεια σε σχέση με ανταγωνιστές: Ο δείκτης μη εξυπηρετούμενων δανείων (τέλος Ιουνίου 2025: 2,8%, εξαιρουμένων των διακρατούμενων senior notes από τιτλοποιήσεις προβληματικών δανείων) έχει μειωθεί στο χαμηλότερο επίπεδο του κλάδου. Η ΕΤΕ έχει χαμηλή έκθεση σε ανακτηθέντα περιουσιακά στοιχεία, υψηλή κάλυψη προβλέψεων για μη εξυπηρετούμενα δάνεια (τέλος Ιουνίου 2025: 96%) και χαμηλότερες πιστωτικές ζημίες από τους ανταγωνιστές, μετά την ολοκλήρωση της βελτίωσης της ποιότητας του ενεργητικού.

Ικανοποιητική κερδοφορία σε σχέση με το προφίλ κινδύνου: Η κερδοφορία της ΕΤΕ έχει σταθεροποιηθεί παράλληλα με την αναδιάρθρωση και την απομόχλευση των προβληματικών στοιχείων ενεργητικού του παρελθόντος. Ο δείκτης λειτουργικών κερδών προς σταθμισμένα στοιχεία ενεργητικού (RWAs) ήταν σε υγιές επίπεδο 4,3% το πρώτο εξάμηνο του 2025 (2024: 4,1%) και αναμένεται να μειωθεί αλλά να παραμείνει άνω του 3,5% μεσοπρόθεσμα, υποστηριζόμενος από τη συνεχιζόμενη επέκταση του χαρτοφυλακίου δανείων και τίτλων, χαμηλότερο κόστος καταθέσεων, αύξηση εσόδων από προμήθειες, διαχείριση κόστους και περαιτέρω μείωση επισφαλειών. Η συνεισφορά των καθαρών εσόδων από προμήθειες βελτιώνεται σταδιακά, αλλά παραμένει χαμηλή — λίγο κάτω από 20%.

Επαρκή κεφαλαιακά αποθέματα: Ο δείκτης κοινών βασικών ιδίων κεφαλαίων (CET1) στο 18,9% (τέλος Ιουνίου 2025) ήταν ο υψηλότερος μεταξύ των εγχώριων ανταγωνιστών, προσφέροντας σημαντικά περιθώρια πάνω από τις κανονιστικές απαιτήσεις. Αναμένεται κάποια μείωση των κεφαλαιακών αποθεμάτων, καθώς η τράπεζα αξιοποιεί τα πλεονάζοντα κεφάλαια μέσω διανομών ή ανάπτυξης εργασιών, αλλά αυτά θα παραμείνουν ισχυρά χάρη στη διαρθρωτικά βελτιωμένη κερδοφορία. Η έκθεση στον ελληνικό κρατικό κίνδυνο παραμένει σημαντική, ενώ η επιτάχυνση της αποαναγνώρισης των αναβαλλόμενων φορολογικών πιστώσεων θα βελτιώσει την ποιότητα των κεφαλαίων. Η κεφαλαιακή επάρκεια θα ωφεληθεί περαιτέρω από πιθανή αναβάθμιση της πιστοληπτικής αξιολόγησης του ελληνικού Δημοσίου.

Χρηματοδότηση μέσω καταθέσεων: Η σταθερή, διαφοροποιημένη και χαμηλού κόστους βάση καταθέσεων της ΕΤΕ επωφελείται από τα μεγάλα μερίδια αγοράς στη λιανική τραπεζική. Η πρόσβαση στις αγορές έχει βελτιωθεί σημαντικά τα τελευταία χρόνια, καθώς η ΕΤΕ έχει επανειλημμένα αντλήσει κεφάλαια από τις αγορές μη εξασφαλισμένου χρέους και πληροί τις τελικές απαιτήσεις για ελάχιστα ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL). Η ΕΤΕ επωφελείται από καλή ρευστότητα και άνετο προφίλ ωριμάνσεων.

Για την Alpha Bank

Σύμφωνα με την Fitch Ratings η αναβάθμιση της Alpha Bank αντικατοπτρίζει τη βελτίωση της ποιότητας του ενεργητικού και της σταθερότητας των κερδών της. Η κερδοφορία της τράπεζας βρίσκεται πλέον πιο κοντά σε εκείνη των εγχώριων ανταγωνιστών, ενισχύοντας τη δυνατότητα εσωτερικής δημιουργίας κεφαλαίων και την κεφαλαιακή της επάρκεια.

Η Alpha έχει επίσης μειώσει τον δείκτη μη εξυπηρετούμενων δανείων (NPE ratio), ο οποίος προσεγγίζει σταδιακά τον ευρωπαϊκό μέσο όρο. Ωστόσο, η ποιότητα του ενεργητικού παραμένει αδύναμο σημείο για την αξιολόγηση, λόγω της έκθεσης της τράπεζας σε υποθήκες και της χαμηλότερης κάλυψης των μη εξυπηρετούμενων δανείων από προβλέψεις.

Κύριοι Παράγοντες Αξιολόγησης

Ισχυρή παρουσία στην Ελλάδα: Οι αξιολογήσεις της Alpha Bank αντικατοπτρίζουν τη σημαντική θέση της στην ελληνική αγορά, σε ένα λειτουργικό περιβάλλον όπου εξακολουθούν να υπάρχουν διαρθρωτικές αδυναμίες, όπως η υψηλή ανεργία, τα χαμηλότερα εισοδήματα σε σχέση με τον ευρωπαϊκό μέσο όρο και τα σημαντικά μη εξυπηρετούμενα δάνεια εκτός τραπεζικού συστήματος. Οι αξιολογήσεις λαμβάνουν επίσης υπόψη την επαρκή κεφαλαιοποίηση και κερδοφορία της τράπεζας, καθώς και τη σταθερή βάση καταθέσεων και τους βελτιούμενους δείκτες ποιότητας ενεργητικού.

Συστημικά σημαντική Εγχώρια Τράπεζα: Το επιχειρηματικό μοντέλο της Alpha επικεντρώνεται σε παραδοσιακές τραπεζικές δραστηριότητες στην εγχώρια αγορά, με κάποια διαφοροποίηση σε διαχείριση κεφαλαίων, ασφάλειες και διεθνείς δραστηριότητες. Η βιωσιμότητα του επιχειρηματικού της μοντέλου έχει ενισχυθεί μέσω του συνεχούς «καθαρισμού» και της αναδιάρθρωσης του ισολογισμού, αν και η έκθεσή της σε παλαιά προβληματικά στοιχεία ενεργητικού παραμένει ελαφρώς υψηλότερη από τον μέσο όρο των ανταγωνιστών.

Μείωση μη εξυπηρετούμενων δανείων: Ο δείκτης μη εξυπηρετούμενων δανείων (εξαιρουμένων των διακρατούμενων senior notes από τιτλοποιήσεις προβληματικών δανείων) μειώθηκε σε 4% στο τέλος Ιουνίου 2025, μετά από πωλήσεις και ανακτήσεις. Η κάλυψη των μη εξυπηρετούμενων δανείων από προβλέψεις έχει βελτιωθεί, αλλά παραμένει χαμηλότερη από εκείνη των ανταγωνιστών, στο 47% στο τέλος Ιουνίου 2025. Η Fitch αναμένει ότι ο δείκτης μη εξυπηρετούμενων δανείων (εξαιρουμένων των senior notes) θα μειωθεί προς το 3% τα επόμενα δύο χρόνια, υποστηριζόμενος από περιορισμένες νέες εισροές προβληματικών δανείων, αύξηση των ενήμερων δανείων και ενδεχόμενες πρόσθετες πωλήσεις.

Ασθενέστερη κερδοφορία σε σχέση με ανταγωνιστές: Ο δείκτης λειτουργικών κερδών προς σταθμισμένα στοιχεία ενεργητικού (RWAs) έχει βελτιωθεί διαρθρωτικά, χάρη στα θετικά επιτόκια, την αναδιάρθρωση του κόστους και τις μειωμένες – αν και ακόμη υψηλές – ζημίες από δάνεια. Η Fitch αναμένει ότι ο δείκτης θα σταθεροποιηθεί γύρω στο 3% μεσοπρόθεσμα, λόγω των συνεχιζόμενων πρωτοβουλιών εξοικονόμησης κόστους, της επιχειρηματικής ανάπτυξης και των θετικών εξελίξεων στην ποιότητα του ενεργητικού, παρά τη μείωση των επιτοκίων.

Ικανοποιητικά κεφαλαιακά αποθέματα και μείωση δέσμευσης ενεργητικού: Ο δείκτης κοινών βασικών ιδίων κεφαλαίων (CET1) στο 16,1% (τέλος Ιουνίου 2025) προσφέρει ικανοποιητικό περιθώριο έναντι των κανονιστικών απαιτήσεων. Η Fitch αναμένει ότι ο δείκτης θα σταθεροποιηθεί πάνω από το 17% έως το τέλος του 2027, καθώς η βελτιωμένη κερδοφορία θα υπερκαλύψει τον αντίκτυπο της πιστωτικής ανάπτυξης και των αυξημένων διανομών κεφαλαίου. Η ταχύτερη αποαναγνώριση των αναβαλλόμενων φορολογικών πιστώσεων από τα εποπτικά κεφάλαια και η μειωμένη δέσμευση ενεργητικού από καθαρά προβληματικά στοιχεία θα βελτιώσουν την ποιότητα του κεφαλαίου.

Χρηματοδότηση μέσω καταθέσεων: Η σταθερή και διαφοροποιημένη βάση καταθέσεων της Alpha Bank επωφελείται από τα υψηλά μερίδια αγοράς στη λιανική τραπεζική. Η πρόσβαση στις αγορές έχει βελτιωθεί σημαντικά τα τελευταία χρόνια, καθώς η Alpha έχει επανειλημμένα αντλήσει κεφάλαια μέσω εκδόσεων μη εξασφαλισμένου χρέους και πληροί τις τελικές απαιτήσεις για ελάχιστα ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL). Η τράπεζα διαθέτει καλή ρευστότητα και άνετο προφίλ ωριμάνσεων.

Για τη Eurobank

Η θετική προοπτική Eurobank αντικατοπτρίζει την αναθεώρηση της προοπτικής για τον ελληνικό περιβάλλον με βαθμολογία «bbb-» από σταθερή σε θετική, καθώς η υγιής οικονομική ανάπτυξη και η μείωση της ανεργίας στην Ελλάδα οδηγούν σε ισχυρή ζήτηση πιστώσεων από επιχειρήσεις, αύξηση των καταναλωτικών δανείων μετά από χρόνια συρρίκνωσης και υγιή ανάπτυξη στα προϊόντα που παράγουν έσοδα από προμήθειες. Όλα αυτά δημιουργούν καλύτερες επιχειρηματικές ευκαιρίες για τις ελληνικές τράπεζες και αναμένεται να στηρίξουν τις οικονομικές τους προοπτικές μεσοπρόθεσμα, δημιουργώντας ανοδική πίεση στις αξιολογήσεις μας για το επιχειρηματικό προφίλ, το προφίλ κινδύνου, την κεφαλαιοποίηση και τη χρηματοδότηση της Eurobank.

Κύριοι Παράγοντες Αξιολόγησης

Σταθερό franchise στην Ελλάδα: Οι αξιολογήσεις της Eurobank αντικατοπτρίζουν ισχυρή εγχώρια θέση στην αγορά της Ελλάδας, ένα επιχειρησιακό περιβάλλον όπου οι δομικές αδυναμίες περιλαμβάνουν υψηλή ανεργία, χαμηλότερα εισοδήματα από τον ευρωπαϊκό μέσο όρο και σημαντικό όγκο μη εξυπηρετούμενων δανείων, αν και αυτά βρίσκονται εκτός του τραπεζικού συστήματος. Οι αξιολογήσεις αντικατοπτρίζουν επίσης επαρκή ποιότητα ενεργητικού, κεφαλαιοποίηση και κερδοφορία, καθώς και σταθερή βάση καταθέσεων.

Διεθνής διαφοροποίηση: Το επιχειρηματικό προφίλ της Eurobank στηρίζεται στο ισχυρό franchise της στην Ελλάδα και στη διαφοροποίηση των δραστηριοτήτων της στη Βουλγαρία και την Κύπρο. Λαμβάνεται επίσης υπόψη η εστίαση της τράπεζας στις παραδοσιακές εμπορικές τραπεζικές δραστηριότητες και οι προοπτικές βιώσιμης κερδοφορίας. Το επιχειρηματικό και προφίλ κινδύνου της Eurobank θα επωφεληθεί πιθανότατα από βελτίωση της αξιολόγησης του επιχειρησιακού περιβάλλοντος, δεδομένου ότι η τράπεζα έχει ισχυρά μερίδια αγοράς στην εγχώρια αγορά και προφίλ κινδύνου ευθυγραμμισμένο με τον μέσο όρο της εγχώριας βιομηχανίας.

Μέση ποιότητα ενεργητικού: Ο δείκτης μη εξυπηρετούμενων δανείων της Eurobank ήταν 3% στο τέλος Ιουνίου 2025 (εξαιρουμένων των διακρατούμενων senior notes από τις τιτλοποιήσεις μη εξυπηρετούμενων δανείων και των μη εξυπηρετούμενων δανείων που καλύπτονται από το Κυπριακό Σχέδιο Προστασίας Περιουσιακών Στοιχείων), ο χαμηλότερος σε πάνω από μία δεκαετία και σε γενικές γραμμές ευθυγραμμισμένος με τον νότιο ευρωπαϊκό μέσο όρο. Ο οίκος αναμένει ότι ο δείκτης να μειωθεί περαιτέρω περίπου στο 2,8% τα επόμενα δύο χρόνια, ενώ η Eurobank θα διατηρήσει ισχυρή κάλυψη μη εξυπηρετούμενων δανείων (τέλος Ιουνίου 2025: 81%).

Ικανοποιητική κερδοφορία δεδομένου του προφίλ κινδύνου: Ο δείκτης λειτουργικού κέρδους/σταθμισμένα με τον κίνδυνο ενεργητικά (RWAs) της τράπεζας ήταν 3,3% στο πρώτο εξάμηνο του 2025, μειωμένος από την κορυφή του 3,5% το 2024 λόγω πτώσης των επιτοκίων. Ο οίκος αναμένει ότι ο δείκτης να παραμείνει πάνω από 3% τα επόμενα δύο χρόνια χάρη σε θετικά επιτόκια, οργανική ανάπτυξη δανείων και εσόδων από προμήθειες, διαχειρίσιμα έξοδα απομείωσης δανείων και την ανακοίνωση της εξαγοράς του 80% της Eurolife FFH Life Insurance. Η κερδοφορία είναι ευαίσθητη σε επιτόκια και κύκλους πιστώσεων, αλλά ωφελείται από διεθνή διαφοροποίηση.

Επαρκή κεφαλαιακά “μαξιλάρια”: Ο δείκτης CET1 της Eurobank ήταν 15,5% στο τέλος Ιουνίου 2025 (pro forma για τις συνεχιζόμενες πωλήσεις μη εξυπηρετούμενων δανείων και μια συνθετική τιτλοποίηση), με επαρκή μαξιλάρια πάνω από τις κανονιστικές απαιτήσεις, που αναμένουμε να παραμείνουν κατάλληλα παρά την αναμενόμενη επίδραση της εξαγοράς της Eurolife. Η έκθεση σε ελληνικό κυριαρχικό κίνδυνο είναι διαχειρίσιμη, με τα εγχώρια κρατικά ομόλογα να αντιπροσωπεύουν το 73% και τις αναβαλλόμενες φορολογικές απαιτήσεις το 37% του κεφαλαίου CET1.

Χρηματοδότηση με βάση τις καταθέσεις, πρόσβαση στην αγορά: Οι καταθέσεις της τράπεζας είναι σταθερές και ποικιλόμορφες, υπερβαίνοντας με άνεση τα δάνεια. Η πρόσβαση στην αγορά χονδρικών θεσμικών ομολόγων έχει βελτιωθεί και γίνεται πιο συχνή τα τελευταία τρία χρόνια, ευθυγραμμιζόμενη με τα βελτιωμένα πιστωτικά προφίλ της τράπεζας και του ελληνικού κράτους. Η Eurobank διαθέτει επαρκές μαξιλάρι πάνω από το ελάχιστο απαιτούμενο για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL).

Για την Πειραιώς

Η αναβάθμιση της Πειραιώς αντικατοπτρίζει βελτιώσεις στην ικανότητα δημιουργίας κερδών και στην ποιότητα ενεργητικού της. Η κερδοφορία πλέον συγκρίνεται καλά με τους εγχώριους ομολόγους, υποστηρίζοντας τη δημιουργία εσωτερικού κεφαλαίου και την κεφαλαιοποίηση. Η Πειραιώς έχει επίσης μειώσει σημαντικά τον δείκτη μη εξυπηρετούμενων δανείων, ο οποίος πλέον είναι πιο κοντά στον ευρωπαϊκό μέσο όρο, καθώς και τα έξοδα απομείωσης δανείων. Ωστόσο, η ποιότητα ενεργητικού παραμένει αδυναμία λόγω της ακόμα σημαντικής, αν και μειούμενης, έκθεσης σε κατασχεμένα περιουσιακά στοιχεία.

Κύριοι παράγοντες αξιολόγησης

Σταθερό franchise στην Ελλάδα: Οι αξιολογήσεις της Πειραιώς αντικατοπτρίζουν ισχυρή θέση στην αγορά της Ελλάδας, σε ένα επιχειρησιακό περιβάλλον όπου οι δομικές αδυναμίες περιλαμβάνουν υψηλή ανεργία, χαμηλότερα εισοδήματα από τον ευρωπαϊκό μέσο όρο και σημαντικά μη εξυπηρετούμενα δάνεια εκτός τραπεζικού συστήματος. Οι αξιολογήσεις αντικατοπτρίζουν επίσης επαρκή κεφαλαιοποίηση και κερδοφορία, σταθερή βάση καταθέσεων και βελτιούμερους δείκτες ποιότητας ενεργητικού.

Σημαντική εγχώρια τράπεζα: Το ισχυρό εγχώριο franchise της Πειραιώς, εστιασμένο κυρίως στις παραδοσιακές εμπορικές τραπεζικές δραστηριότητες στην Ελλάδα, στηρίζει το επιχειρηματικό της προφίλ. Η μακροπρόθεσμη βιωσιμότητα του επιχειρηματικού μοντέλου της βελτιώθηκε χάρη στην επιτυχή απομόχλευση, αναδιάρθρωση και αυξημένη ψηφιοποίηση. Η εξαγορά της Εθνικής Ασφαλιστικής θα ενισχύσει σημαντικά το bancassurance franchise της Πειραιώς και θα βελτιώσει τη διαφοροποίηση των εσόδων.

Βελτιούμενος δείκτης προβληματικών δανείων: Ο δείκτης μη εξυπηρετούμενων δανείων (τέλος Ιουνίου 2025: 3%, χωρίς τα διακρατούμενα senior notes) μειώθηκε σημαντικά, σε επίπεδα ευρωπαϊκού μέσου όρου, με τη στήριξη τιτλοποιήσεων, νέων εισροών, διαγραφών και επαρκών ανακτήσεων. Ο δείκτης προβληματικών δανείων παραμένει υψηλότερος από τους ομολόγους στο 6,8% (τέλος Ιουνίου 2025) λόγω των καθαρών κατασχεμένων περιουσιακών στοιχείων, τα οποία παραμένουν σημαντικά. Αναμένεται περαιτέρω μείωση.

Ικανοποιητική κερδοφορία δεδομένου του προφίλ κινδύνου: Τα κέρδη έχουν ανακάμψει σημαντικά από το 2021, χάρη σε υψηλότερα καθαρά έσοδα τόκων, μειωμένα λειτουργικά έξοδα και χαμηλά έξοδα απομείωσης δανείων μετά την αναδιάρθρωση και τον καθαρισμό ποιότητας ενεργητικού. Τα έσοδα από προμήθειες παραμένουν μέτρια σε ευρωπαϊκά πρότυπα, αλλά θα ωφεληθούν από την εξαγορά της Εθνικής Ασφαλιστικής.

Το λειτουργικό κέρδος αυξήθηκε ελαφρώς πάνω από 4% των σταθμισμένων με τον κίνδυνο ενεργητικών (RWAs) στο 2024-1H25, συγκρίσιμο με τον εγχώριο κλάδο. Ο δείκτης αναμένεται να παραμείνει πάνω από 3,5% το 2025-2026 χάρη στην ανάπτυξη δανείων, τα έσοδα από προμήθειες, την αποδοτικότητα λειτουργίας και τις χαμηλότερες πιστωτικές ζημίες.

Επαρκή κεφαλαιακά μαξιλάρια: Ο δείκτης CET1 της Πειραιώς (τέλος Ιουνίου 2025: 14,4% pro forma, συμπεριλαμβανομένων των συνεχιζόμενων πωλήσεων χαρτοφυλακίων) έχει επαρκή μαξιλάρια πάνω από τις κανονιστικές απαιτήσεις. Η τράπεζα σχεδιάζει να διατηρήσει CET1 πάνω από 13%, χαμηλότερα από τις οδηγίες εγχώριων ομολόγων, μετά την εξαγορά της Εθνικής Ασφαλιστικής. Αναμένεται αύξηση του CET1 προς 14% λόγω βελτιωμένης κερδοφορίας.

Χρηματοδότηση με βάση τις καταθέσεις: Η σταθερή και ποικιλόμορφη βάση καταθέσεων ωφελείται από μεγάλα εγχώρια μερίδια λιανικής τραπεζικής. Η πρόσβαση στις αγορές είναι τακτική και η τράπεζα καλύπτει ήδη την ελάχιστη απαίτηση για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις. Διαθέτει καλή ρευστότητα και άνετο προφίλ λήξεων.

![Κτηνοτροφία: Μπροστά στην τέλεια καταιγίδα ενόψει Πάσχα – Φόβοι για ελλείψεις [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/ktinotrofia.farma_.lefta_.jpg)