Σε δημόσια διαβούλευση ανέβηκε χθες το βράδυ το σχέδιο νόμου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών για τα Κοινωφελή Ιδρύματα και τις Σχολάζουσες Κληρονομιές.

Η διαβούλευση θα παραμείνει ανοιχτή σε σχόλια έως την 1η Δεκεμβρίου.

Το νομοσχέδιο περιλαμβάνει τέσσερες βασικές ενότητες, όπως η αναμόρφωση Πλαισίου Κοινωφελών Περιουσιών, η αντιμετώπιση της αδράνειας και η εξυγίανση, ο εκσυγχρονισμός, έλεγχος και οι δωρεές και τέλος τα φορολογικά κίνητρα.

Αναμόρφωση Πλαισίου Κοινωφελών Περιουσιών

Ι. Σκοπός και Κεντρικοί Άξονες της Μεταρρύθμισης

Η μεταρρύθμιση αποβλέπει στην ενίσχυση της εμπιστοσύνης και της διαφάνειας κατά την εκπλήρωση των κοινωφελών σκοπών, διασφαλίζοντας τη βούληση των ιδρυτών/διαθετών και τη βέλτιστη δυνατή αξιοποίηση του κοινωφελούς πλούτου της χώρας.

Ειδικότερα, κεντρικοί στόχοι είναι η ψηφιακή ιχνηλασιμότητα και η λογοδοσία, η αντιμετώπιση της αδράνειας χιλιάδων περιουσιών, η διευκόλυνση της φιλανθρωπικής δράσης και η αξιοποίηση εγκαταλελειμμένων ακινήτων, εφόσον αυτό συνάδει με τον αρχικό σκοπό. Τέλος, καθιερώνεται μια σύντομη και ασφαλής διαδικασία για την οριστικοποίηση του κληρονομικού δικαιώματος του Δημοσίου.

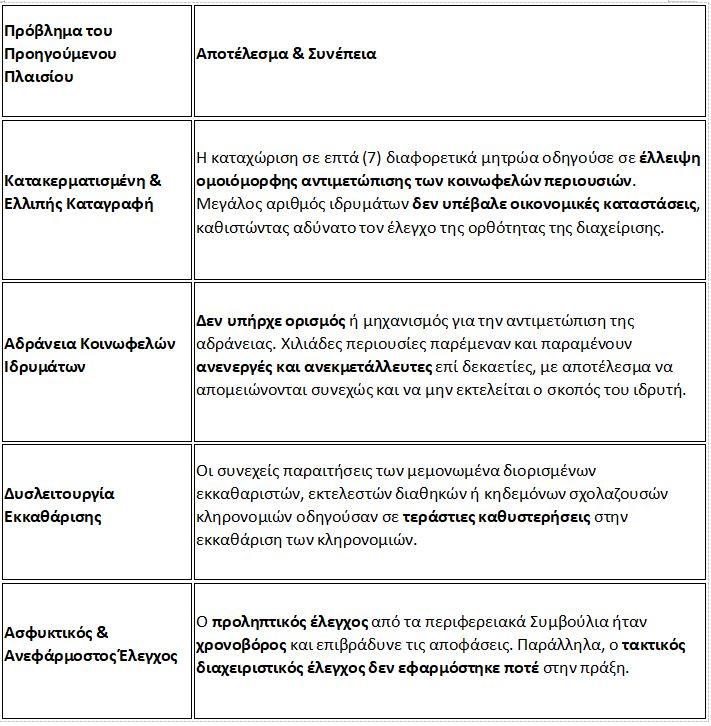

ΙΙ. Αντιμετωπιζόμενα Προβλήματα (Το Αδιέξοδο του Ν. 4182/2013)

Οι νέες ρυθμίσεις έρχονται να επιλύσουν χρόνια προβλήματα δυσλειτουργίας, καθυστέρησης και αδιαφάνειας που είχαν δημιουργήσει ένα ασφυκτικό περιβάλλον για τη διαχείριση των κοινωφελών πόρων.

ΙΙΙ. Βασικές Ρυθμίσεις και Καινοτομίες

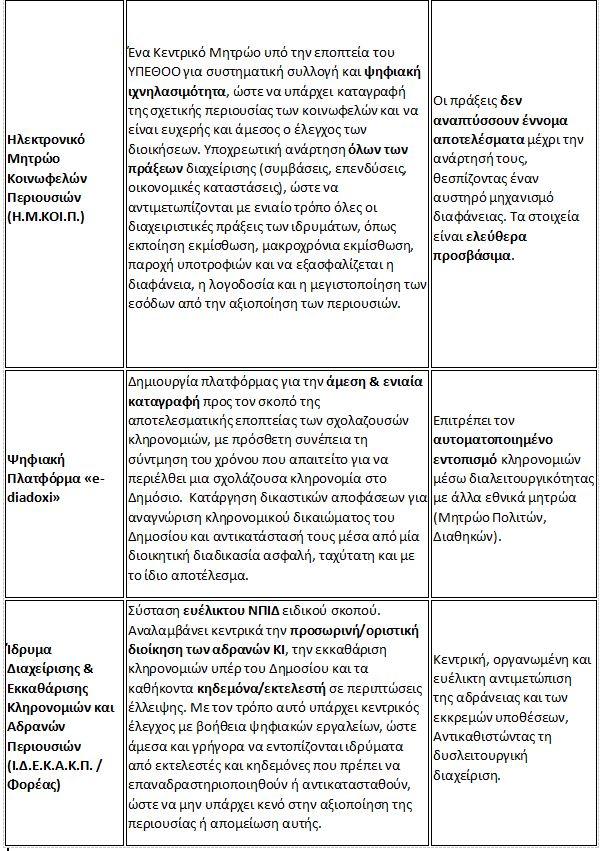

Α. Ψηφιοποίηση, Διαφάνεια και Νέοι Θεσμοί

Η μεταρρύθμιση θεμελιώνεται σε νέα ψηφιακά εργαλεία που διασφαλίζουν τη λογοδοσία και τη διαφάνεια.

Β. Αντιμετώπιση Αδράνειας και Εξυγίανση

Το νομοσχέδιο εισάγει για πρώτη φορά σαφή και αντικειμενικά κριτήρια για τον χαρακτηρισμό ενός ιδρύματος ως αδρανούς.

-Κριτήρια Αδράνειας: Ένα ίδρυμα χαρακτηρίζεται αδρανές εφόσον για τρία (3) συναπτά έτη, μεταξύ άλλων, δεν ανάρτησε οικονομικές καταστάσεις ή οι δαπάνες για τον κοινωφελή σκοπό υπολείπονται του 15% των ετήσιων εσόδων (ή $30\%$ της τριετίας).

-Διαδικασία Επανενεργοποίησης: Μετά τη διαπίστωση αδράνειας, παρέχεται προθεσμία τριών (3) μηνών για την υποβολή Σχεδίου Επαναδραστηριοποίησης.

-Ανάληψη Διοίκησης: Εάν η προθεσμία παρέλθει άπρακτη ή το Σχέδιο κριθεί ανεπαρκές ή δεν τηρηθεί το σχέδιο επαναδραστηριοποίησης, η προσωρινή διοίκηση ανατίθεται στον Φορέα (Ι.Δ.Ε.Κ.Α.Κ.Π.), ο οποίος υποβάλλει αίτηση για την ανάληψη της οριστικής διοίκησης, μέσω δικαστικών αποφάσεων.

Γ. Εκσυγχρονισμός, Έλεγχος και Δωρεές

-Διαχειριστικός Έλεγχος και Λογοδοσία: Δημιουργείται Μητρώο Πιστοποιημένων Ελεγκτών και καθιερώνεται υποχρεωτικός τακτικός διαχειριστικός έλεγχος κάθε τρία (3) χρόνια. Οι ελεγκτές εκδίδουν Πιστοποιητικό Συμμόρφωσης (με ΔΠΧΑ) που αναρτάται στο Η.Μ.ΚΟΙ.Π. Σε περίπτωση ζημίας λόγω δόλου ή βαριάς αμέλειας, ακολουθεί πράξη καταλογισμού (σύμφωνα με τις διατάξεις για τους δημόσιους υπολόγους).

-Σύσταση Ιδρυμάτων: Η σύσταση απλοποιείται, απαιτώντας πλέον Κοινή Εγκριτική Απόφαση των συναρμόδιων Υπουργών και την υποβολή οικονομοτεχνικής μελέτης βιωσιμότητας (5ετίας).

-Δωρεές προς το Δημόσιο: Η διαδικασία γίνεται πλήρως ψηφιακή μέσω της πλατφόρμας e-Δωρεές. Η δωρεά χρηματικού ποσού θεωρείται αυτοδικαίως αποδεκτή με την πίστωση του ποσού στον ειδικό λογαριασμό, καταργώντας τη γραφειοκρατία.

Δ. Φορολογικά Κίνητρα

Το νομοσχέδιο θεσπίζει κίνητρα για την ενθάρρυνση της χρηματοδότησης των κοινωφελών σκοπών, εξασφαλίζοντας ίση φορολογική μεταχείριση.

-Φόρος Εισοδήματος: Απαλλάσσονται από τον φόρο εισοδήματος τα έσοδα των ενεργών κοινωφελών ιδρυμάτων/περιουσιών που είναι καταχωρισμένα στο Η.Μ.ΚΟΙ.Π. (συμπεριλαμβανομένων αντίστοιχων αλλοδαπών νομικών οντοτήτων της ΕΕ/ΕΟΧ).

-Φόρος Κληρονομίας/Δωρεών: Καθιερώνεται σαφής απαλλαγή από τον φόρο κληρονομίας και δωρεών για τα ανωτέρω καταχωρισμένα ιδρύματα/περιουσίες.

-Αλλοδαπά Ιδρύματα: Διευκρινίζεται ότι αλλοδαπά ιδρύματα δεν αποκτούν φορολογική έδρα στην Ελλάδα μόνο λόγω δραστηριοποίησης στη χώρα, επιλύοντας ζητήματα φορολόγησης.