Ένα θέμα γίνεται όλο και πιο διαδεδομένο στη Wall Street καθώς πλησιάζει η νέα χρονιά, ότι οι τεχνολογικοί γίγαντες που έχουν στηρίξει αυτή την ανοδική αγορά δεν θα συνεχίσουν να κυριαρχούν.

Οι σχεδιαστές στρατηγικής της Wall Street σε εταιρείες όπως η Bank of America και η Morgan Stanley συμβουλεύουν τους πελάτες τους να αγοράσουν λιγότερο δημοφιλείς μετοχές της αγοράς, τοποθετώντας κλάδους όπως η υγειονομική περίθαλψη, η βιομηχανία και η ενέργεια στην κορυφή της λίστας αγορών τους για το 2026, αντί για την ομάδα των Magnificent Seven, που περιλαμβάνει τις Nvidia και Amazon.com, όπως αναφέρει το Bloomberg.

Ενισχύεται η τάση που θέλει τους επενδυτές να αποσύρουν τα χρήματά τους από τις μετοχές των Magnificent Seven και να στρέφονται προς άλλες μετοχές της αγοράς

Για χρόνια, η επένδυση σε μεγάλες εταιρείες τεχνολογίας ήταν μια εύκολη απόφαση, δεδομένων των σταθερών ισολογισμών και των υψηλών κερδών τους. Τώρα, υπάρχει αυξανόμενος σκεπτικισμός ως προς το αν ο κλάδος — ο οποίος έχει σημειώσει άνοδο περίπου 300% από την έναρξη της ανοδικής πορείας της αγοράς πριν από τρία χρόνια — μπορεί να συνεχίσει να δικαιολογεί τις υψηλές αποτιμήσεις και τις φιλόδοξες δαπάνες για τεχνολογία τεχνητής νοημοσύνης. Τα αποτελέσματα των κερδών των ηγετικών εταιρειών τεχνητής νοημοσύνης Oracle και Broadcom, τα οποία δεν ανταποκρίθηκαν στις υψηλές προσδοκίες, ενίσχυσαν αυτές τις ανησυχίες αυτή την εβδομάδα.

Διεύρυνση επενδύσεων στη Wall Street

Οι ανησυχίες σχετικά με τις εκπληκτικές συναλλαγές έρχονται εν μέσω αυξανόμενης αισιοδοξίας για την ευρύτερη οικονομία των ΗΠΑ το νέο έτος. Η κατάσταση αυτή ενδέχεται να ωθήσει τους επενδυτές να συσσωρευτούν στις ομάδες του S&P 500 που υστερούν, σε βάρος των τεχνολογικών εταιρειών με μεγάλη κεφαλαιοποίηση.

«Ακούω ότι οι επενδυτές αποσύρουν τα χρήματά τους από τις μετοχές των Magnificent Seven και στρέφονται προς άλλες μετοχές της αγοράς», δήλωσε ο Craig Johnson, επικεφαλής τεχνικός αναλυτής της Piper Sandler & Co. «Δεν θα κυνηγούν πια μόνο τις μετοχές της Microsoft και της Amazon, αλλά θα διευρύνουν τις επενδύσεις τους».

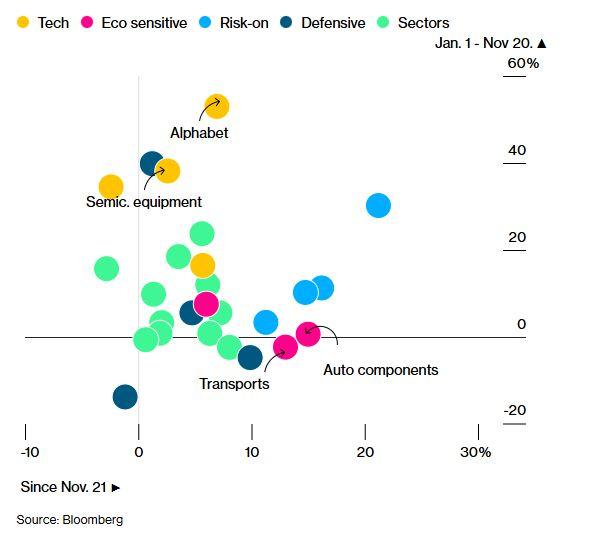

Τα ανταλλακτικά αυτοκινήτων και οι μεταφορές έχουν ξεπεράσει τους τεχνολογικούς γίγαντες από τα τέλη Νοεμβρίου

Υπάρχουν ήδη ενδείξεις ότι οι υπερβολικές αποτιμήσεις αρχίζουν να περιορίζουν το ενδιαφέρον των επενδυτών για τους κάποτε ασταμάτητους τεχνολογικούς γίγαντες. Οι ροές στρέφονται προς υποτιμημένες κυκλικές μετοχές, μετοχές μικρής κεφαλαιοποίησης και ευαίσθητα στην οικονομία τμήματα της αγοράς, καθώς οι επενδυτές τοποθετούνται έτσι ώστε να επωφεληθούν από την αναμενόμενη ώθηση της οικονομικής ανάπτυξης το επόμενο έτος.

Από τότε που οι μετοχές των ΗΠΑ έφτασαν στο χαμηλότερο σημείο τους στις 20 Νοεμβρίου, ο δείκτης μικρής κεφαλαιοποίησης Russell 2000 έχει σημειώσει άνοδο 11%, ενώ ο δείκτης Bloomberg των επτά μεγάλων εταιρειών (Magnificent Seven) σημείωσε άνοδο κατά το ήμισυ αυτής. Ο δείκτης S&P 500 Equal Weight, ο οποίος δεν κάνει διάκριση μεταξύ ενός κολοσσού όπως η Microsoft Corp. και μιας σχετικά μικρής εταιρείας όπως η Newell Brands Inc., έχει ξεπεράσει σε απόδοση τον αντίστοιχο δείκτη με βάση την κεφαλαιοποίηση κατά την ίδια περίοδο.

Η Strategas Asset Management LLC, η οποία προτιμά την ισοβαρή έκδοση του S&P 500 από τον τυπικό δείκτη, προβλέπει μια «μεγάλη εναλλαγή κλάδων» προς τις μετοχές που είχαν υποαποδώσει φέτος, όπως οι χρηματοοικονομικές και οι καταναλωτικές μετοχές, το 2026, σύμφωνα με τον πρόεδρο Jason De Sena Trennert. Αυτή την άποψη συμμερίζεται και η ερευνητική ομάδα της Morgan Stanley, η οποία τόνισε τη διεύρυνση στις προοπτικές της για το επόμενο έτος.

«Πιστεύουμε ότι οι μεγάλες τεχνολογικές εταιρείες θα συνεχίσουν να έχουν καλές επιδόσεις, αλλά θα υστερήσουν σε αυτούς τους νέους τομείς, κυρίως στα καταναλωτικά αγαθά — ειδικά στα αγαθά — και στις μικρές και μεσαίες κεφαλαιοποιήσεις», δήλωσε ο Michael Wilson, επικεφαλής στρατηγικός αναλυτής μετοχών των ΗΠΑ και διευθύνων σύμβουλος επενδύσεων της Morgan Stanley.

Ο Wilson, ο οποίος προέβλεψε σωστά την ανάκαμψη μετά την κατάρρευση του Απριλίου, λέει ότι η διεύρυνση της αγοράς θα μπορούσε να υποστηριχθεί από την οικονομία που βρίσκεται τώρα σε «πρώιμο στάδιο του κύκλου» μετά το χαμηλό του Απριλίου. Αυτό τείνει να είναι ευνοϊκό για τους υστερούντες, όπως οι χαμηλότερης ποιότητας, πιο κυκλικές χρηματοοικονομικές και βιομηχανικές εταιρείες. Ο Michael Hartnett της Bank of America δήλωσε την Παρασκευή ότι οι αγορές προωθούν μια στρατηγική «run-it-hot» για το 2026, μεταβαίνοντας από τις μεγαλοκεφαλαιοποιήσεις της Wall Street στις μεσαίες, μικρές και πολύ μικρές κεφαλαιοποιήσεις της «Main Street».

Η ανάκαμψη σταματά / Ο δείκτης Bloomberg Magnificent 7 έχει υποχωρήσει κατά 3,2% από το ρεκόρ του Οκτωβρίου

Νωρίτερα αυτή την εβδομάδα, ο βετεράνος στρατηγικός αναλυτής Ed Yardeni της ομώνυμης εταιρείας Yardeni Research συνέστησε ουσιαστικά την υποβάθμιση των μετοχών των μεγάλων τεχνολογικών εταιρειών σε σχέση με τις υπόλοιπες μετοχές του S&P 500, αναμένοντας μια μεταβολή στην αύξηση των κερδών στο μέλλον. Από το 2010, είχε υπερβαθμολογήσει τις μετοχές των εταιρειών πληροφορικής και τηλεπικοινωνιών.

Τα θεμελιώδη μεγέθη είναι επίσης υπέρ τους. Η αύξηση των κερδών για τον S&P 493 προβλέπεται να επιταχυνθεί στο 9% το 2026 από 7% φέτος, καθώς η συμβολή των κερδών από τις επτά μεγαλύτερες εταιρείες του S&P 500 αναμένεται να μειωθεί στο 46% από 50%, σύμφωνα με στοιχεία της Goldman Sachs.

Οι επενδυτές θα θέλουν να δουν αποδείξεις ότι ο S&P 493 ανταποκρίνεται ή ξεπερνά τις προσδοκίες για τα κέρδη πριν γίνουν πιο αισιόδοξοι, σύμφωνα με τον Michael Bailey, διευθυντή έρευνας της FBB Capital Partners. «Εάν τα στοιχεία για την απασχόληση και τον πληθωρισμό παραμείνουν στα ίδια επίπεδα και η Ομοσπονδιακή Τράπεζα των ΗΠΑ συνεχίσει να χαλαρώνει τη νομισματική πολιτική, θα μπορούσαμε να δούμε μια ανοδική τάση στον δείκτη 493 το επόμενο έτος», πρόσθεσε.

Η κεντρική τράπεζα των ΗΠΑ μείωσε τα επιτόκια για τρίτη συνεχόμενη φορά την Τετάρτη και επανέλαβε την πρόθεσή της να πράξει αναλόγως για μια ακόμη φορά το επόμενο έτος.

Οι τομείς των υπηρεσιών κοινής ωφέλειας, των χρηματοοικονομικών, της υγειονομικής περίθαλψης, της βιομηχανίας, της ενέργειας και ακόμη και των καταναλωτικών αγαθών έχουν σημειώσει σταθερή άνοδο φέτος, γεγονός που αποδεικνύει ότι η διεύρυνση έχει ήδη αρχίσει, επισημαίνει ο Max Kettner, επικεφαλής στρατηγικός αναλυτής διασταυρούμενων περιουσιακών στοιχείων στην HSBC Holdings Plc.

«Για μένα, το θέμα δεν είναι αν πρέπει να αγοράσουμε τεχνολογία ή άλλους τομείς, αλλά περισσότερο αν η τεχνολογία και οι άλλοι τομείς θα συμμετάσχουν επίσης», δήλωσε ο Kettner. «Και κατά τη γνώμη μου, αυτό θα πρέπει να συνεχιστεί και τους επόμενους μήνες».