Έναν οδηγό για την αναδυόμενη κρίση στην αγορά private credit παρουσιάζει o Economist, επιχειρώντας να εξηγήσει γιατί ένα αυξανόμενο κύμα ανήσυχων επενδυτών σπεύδει προς την έξοδο.

Σε ένα χαρακτηριστικό παράδειγμα, η Buttonwood Tree Capital εξαγοράζει τη βιομηχανική εταιρεία Main Road Incorporated έναντι 1 δισ. δολαρίων. Ποιος καλύπτει το κόστος; Το ήμισυ χρηματοδοτείται με ίδια κεφάλαια από το πιο πρόσφατο private equity fund της εταιρείας, του οποίου οι επενδυτές έχουν δεσμεύσει τα χρήματά τους για μια δεκαετία. Το υπόλοιπο, δηλαδή η μόχλευση (leverage) της εξαγοράς, προέρχεται από δανεισμό στις αμερικανικές αγορές πιστώσεων.

Παραδοσιακά, το fund θα απευθυνόταν αρχικά σε μεγάλες τράπεζες όπως η Goldman Sachs ή η Deutsche Bank, οι οποίες θα κάλυπταν το κόστος της συναλλαγής και στη συνέχεια θα μεταπωλούσαν το χρέος σε επενδυτές, είτε μέσω τραπεζικών δανείων με κυμαινόμενο επιτόκιο είτε μέσω ομολόγων υψηλού ρίσκου (junk bonds), που συνήθως έχουν σταθερό επιτόκιο.

Η επέκταση του private credit

Ωστόσο, τα τελευταία χρόνια, οι εταίροι της Buttonwood επιλέγουν μια διαφορετική διαδρομή. Στρέφονται σε ανταγωνιστές τους, διασχίζοντας την Park Avenue για να δανειστούν από άλλες εταιρείες του ίδιου χώρου.

Πρόκειται για το λεγόμενο private credit, μια πρακτική κατά την οποία εταιρείες private equity δανείζονται από άλλες εταιρείες private equity για να χρηματοδοτήσουν εξαγορές. Αυτή η φαινομενικά απλή δραστηριότητα, που πριν από μια δεκαετία ήταν σχετικά σπάνια, προκαλεί πλέον έντονη ανησυχία τόσο στα γραφεία της Wall Street όσο και στους χώρους των κεντρικών τραπεζών.

Το συνολικό ύψος αυτών των δανείων είναι δύσκολο να υπολογιστεί με ακρίβεια, ωστόσο εκτιμάται ότι είναι αντίστοιχο με τις αγορές δανείων με μόχλευση (περίπου 1,4 τρισ. δολάρια) και ομολόγων υψηλού κινδύνου (περίπου 1,5 τρισ. δολάρια).

Η άνοδος του private credit οφείλεται εν μέρει στο αυστηρότερο ρυθμιστικό πλαίσιο που περιόρισε την ανάληψη κινδύνου από τις τράπεζες μετά την παγκόσμια χρηματοπιστωτική κρίση του 2007-2009. Σε αντίθεση με τα δάνεια με μόχλευση και τα ομόλογα υψηλού ρίσκου, τα ιδιωτικά δάνεια δεν εκθέτουν άμεσα τις τράπεζες στους δανειολήπτες.

Εταιρείες όπως η Blackstone και η Apollo έχουν μετασχηματιστεί από παραδοσιακά private equity funds σε «υπεραγορές» πιστώσεων, με βασική δραστηριότητα πλέον τη χορήγηση δανείων, καταλήγει ο Economist, κρούοντας τον κώδωνα του κινδύνου.

Οι επενδυτές τρέχουν προς την έξοδο

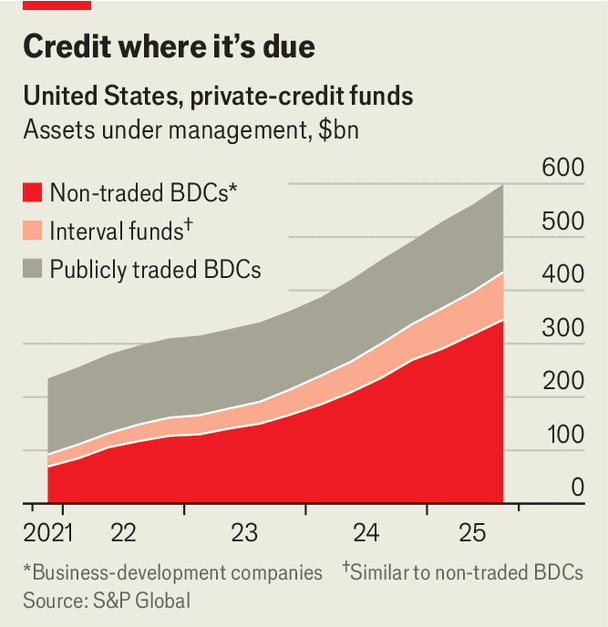

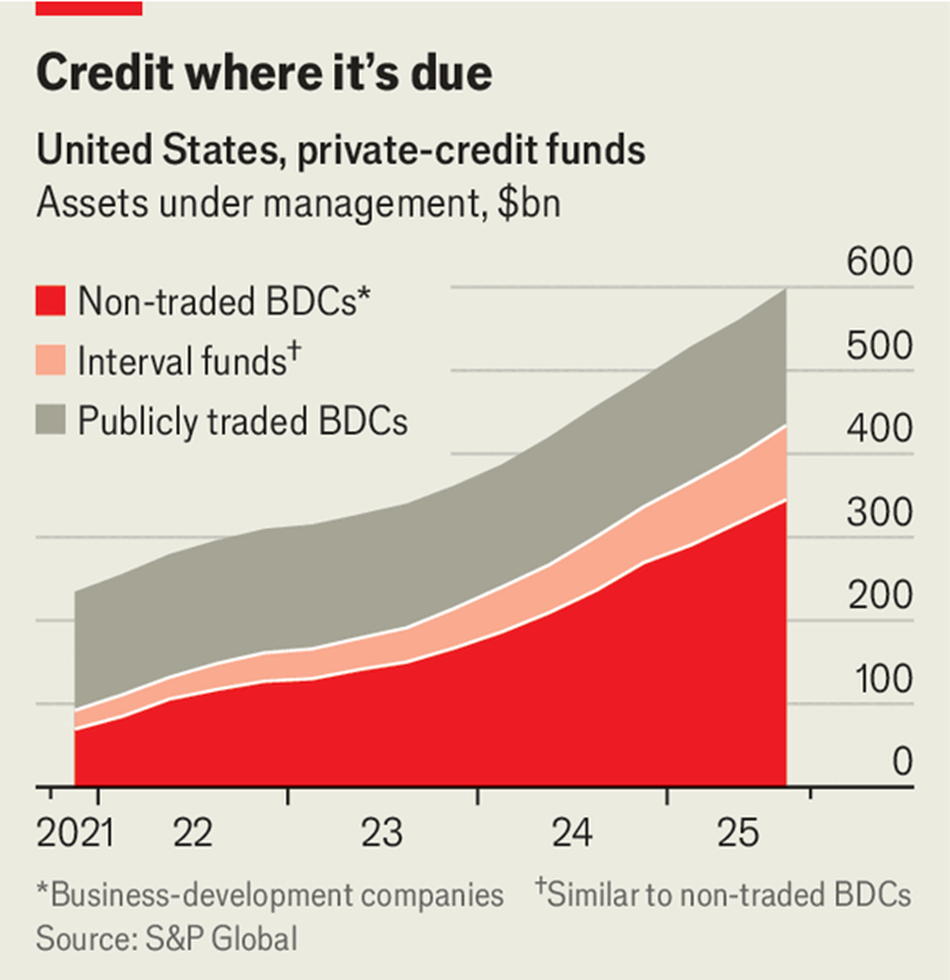

Η γιγάντωση όμως του private credit ανέδειξε σημαντικές ρωγμές, με επίκεντρο τις λεγόμενες εταιρείες ανάπτυξης επιχειρήσεων (BDCs), ενισχύοντας την ανησυχία στους επενδυτές και στους κύκλους της Wall Street.

Οι BDCs, επενδυτικά οχήματα που δημιουργήθηκαν το 1980 για τη χρηματοδότηση μικρών επιχειρήσεων, εξελίχθηκαν τα τελευταία χρόνια σε βασικό πυλώνα χρηματοδότησης εξαγορών private equity. Τα συνολικά τους ενεργητικά, μαζί με παρόμοια funds, εκτινάχθηκαν από 230 δισ. δολάρια στα τέλη του 2021 σε σχεδόν 600 δισ. σήμερα.

Ωστόσο, το κλίμα έχει αρχίσει να αλλάζει. Οι επενδυτές εμφανίζονται ολοένα και πιο επιφυλακτικοί, καθώς η πτώση των επιτοκίων και η υπερπροσφορά κεφαλαίων έχουν περιορίσει τις αποδόσεις, ενώ η αυξημένη έκθεση σε εταιρείες τεχνολογίας, ιδίως σε ένα περιβάλλον ραγδαίων αλλαγών λόγω τεχνητής νοημοσύνης, ενισχύει τους κινδύνους.

Οι διαφορές

Στα εισηγμένα BDCs, οι επενδυτές μπορούν εύκολα να πουλήσουν τις μετοχές τους. Όμως, έχει ανοίξει ένα σημαντικό χάσμα μεταξύ της λογιστικής αξίας των χαρτοφυλακίων (NAV) και των τιμών στις οποίες διαπραγματεύονται οι μετοχές στην αγορά. Σε αρκετές περιπτώσεις, τα funds διαπραγματεύονται με discount που φτάνει έως και το 25%, ένδειξη ότι οι επενδυτές αμφισβητούν την πραγματική αξία των δανείων που κατέχουν.

Στα μη εισηγμένα BDCs, η κατάσταση είναι πιο περίπλοκη. Οι επενδυτές μπορούν θεωρητικά να αποχωρήσουν στην καθαρή αξία ενεργητικού, ωστόσο τα funds έχουν τη δυνατότητα να περιορίζουν τις εξαγορές στο 5% ανά τρίμηνο, ώστε να αποφευχθούν αναγκαστικές πωλήσεις. Σήμερα, οι αιτήσεις εξαγοράς υπερβαίνουν κατά πολύ αυτό το όριο, προκαλώντας έναν φαύλο κύκλο ανησυχίας και νέων αιτημάτων αποχώρησης.

Μεγάλοι διαχειριστές όπως οι BlackRock, Apollo Global Management και Ares Management αναγκάστηκαν να επιβάλουν περιορισμούς, ενώ άλλοι, όπως η Blackstone, επιχείρησαν να καθησυχάσουν τους επενδυτές επιτρέποντας μεγαλύτερες εξαγορές. Παρά τις προσπάθειες, η πίεση δεν υποχωρεί.

Η περίπτωση της Blue Owl Capital

Χαρακτηριστική είναι η περίπτωση της Blue Owl Capital, η οποία βρέθηκε αντιμέτωπη με αιτήματα εξαγοράς που έφτασαν έως και το 40% σε ορισμένα funds, αναγκάζοντάς την να επιβάλει αυστηρά όρια και να «παγώσει» αναλήψεις σε άλλα.

Το πρόβλημα, σύμφωνα με την ανάλυση του Economist, δεν είναι απλώς ότι οι επενδυτές δεν κατανοούν τα προϊόντα, αλλά ότι οι ίδιοι οι διαχειριστές δυσκολεύονται να ισορροπήσουν ανάμεσα στη διατήρηση ρευστότητας και την ικανοποίηση των πελατών τους.

Συστημικός κίνδυνος

Την ίδια στιγμή, οι ανησυχίες επεκτείνονται πέρα από τα ίδια τα funds. Οι τράπεζες έχουν αυξήσει σημαντικά την έκθεσή τους σε τέτοια σχήματα, ενώ και οι ασφαλιστικές εταιρείες έχουν ενισχύσει τη συμμετοχή τους μέσω πολύπλοκων χρηματοοικονομικών δομών. Αυτό δημιουργεί ένα δίκτυο αλληλεξαρτήσεων που ενδέχεται να εντείνει τους κινδύνους σε περίπτωση ευρύτερης αναταραχής.

Παρά τις διαβεβαιώσεις της αγοράς ότι τα θεμελιώδη μεγέθη παραμένουν ισχυρά, η ανησυχία εστιάζει στην ποιότητα των δανείων. Πολλές εταιρείες που χρηματοδοτήθηκαν τα προηγούμενα χρόνια με υψηλές αποτιμήσεις ενδέχεται να δυσκολευτούν να αναχρηματοδοτήσουν το χρέος τους σε ένα πιο απαιτητικό περιβάλλον.

Το βασικό ερώτημα πλέον είναι κατά πόσο η πίεση αυτή θα περιοριστεί εντός του κλάδου ή θα μεταφερθεί στο ευρύτερο χρηματοπιστωτικό σύστημα. Όπως σημειώνει το Economist, οι περίπλοκες διασυνδέσεις του private credit με τράπεζες, ασφαλιστικές και αγορές ομολόγων καθιστούν αβέβαιο το κατά πόσο το σημερινό σύστημα είναι πράγματι πιο ανθεκτικό από το παρελθόν.

Σε κάθε περίπτωση, η εικόνα γίνεται και πιο σαφής. Μια αγορά που μέχρι πρόσφατα βρισκόταν σε εκρηκτική ανάπτυξη, αρχίζει πλέον να δοκιμάζεται και οι επενδυτές δεν περιμένουν να δουν την έκβαση. Ήδη κατευθύνονται προς την έξοδο…