Η πρόσφατη διόρθωση των αποτιμήσεων των ελληνικών τραπεζών, σε συνδυασμό με τη βελτίωση των προοπτικών κερδοφορίας και τις ευνοϊκές εξελίξεις στο μακροοικονομικό και επιτοκιακό περιβάλλον, ενισχύουν την ελκυστικότητα του ελληνικού τραπεζικού κλάδου και δημιουργούν προϋποθέσεις για βελτίωση του επενδυτικού ενδιαφέροντος.

Αυτό εκτιμά η HSBC στην τελευταία ανάλυσή, κατά την οποία θεωρεί τη σχέση κινδύνου-απόδοσης για τον ελληνικό τραπεζικό κλάδο εκ νέου ελκυστική, καθώς ο τραπεζικός δείκτης έχει υποχωρήσει κατά 7% από το υψηλό της 4ης Φεβρουαρίου 2026, παρά το γεγονός ότι τα θεμελιώδη μεγέθη έχουν βελτιωθεί.

Η τράπεζα υιοθετεί πιο θετική στάση απέναντι στον κλάδο, επισημαίνοντας ότι η ενίσχυση των κερδών μέσω πρόσφατων εξαγορών ασφαλιστικών δραστηριοτήτων, η ανοδική δυναμική των επιτοκίων, οι αυξημένες αποδόσεις προς τους μετόχους και η επικείμενη αναταξινόμηση της Ελλάδας σε ανεπτυγμένη αγορά δημιουργούν ένα ευνοϊκότερο επενδυτικό περιβάλλον.

Στο πλαίσιο αυτό, αναβαθμίζει τη σύσταση για την Εθνική Τράπεζα και τη Eurobank σε «Buy», ενώ εξακολουθεί να διατηρεί προτίμηση για την Alpha Bank και την Τράπεζα Πειραιώς.

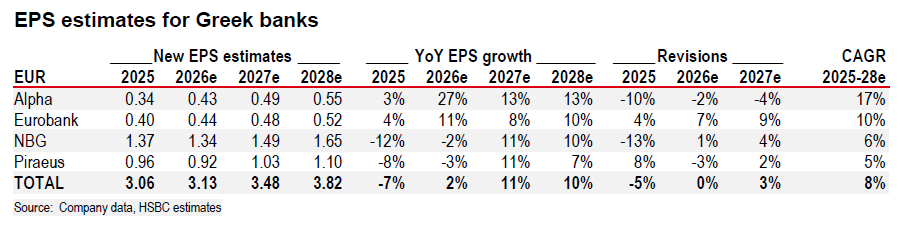

Επίσης, αυξάνει τις τιμές στόχους στα 4,85 ευρώ για την Alpha, από 4,35 ευρώ προηγουμένως, στα 4,70 ευρώ για την Eurobank, από 3,65 ευρώ, στα 18,45 ευρώ για την Εθνική, από 13,65 ευρώ, και στα 11,70 ευρώ για την Πειραιώς, από 9,25 ευρώ προηγουμένως.

Τα επιτόκια ως βασικός μοχλός ανόδου

Καθοριστικό ρόλο στις προοπτικές του κλάδου διαδραματίζει η πορεία των επιτοκίων. Η HSBC εκτιμά ότι το επιτόκιο καταθέσεων της Ευρωπαϊκής Κεντρικής Τράπεζας θα παραμείνει στο 2% τα επόμενα τρία χρόνια, αν και οι αγορές προεξοφλούν περαιτέρω αύξηση κατά περίπου 70 μονάδες βάσης στο άμεσο διάστημα.

Σε ένα τέτοιο περιβάλλον, οι ελληνικές τράπεζες εμφανίζουν αυξημένη ευαισθησία, καθώς διαθέτουν υψηλό ποσοστό δανείων κυμαινόμενου επιτοκίου και χαμηλή μετακύλιση επιτοκίων στις καταθέσεις.

Αυτό σημαίνει ότι τυχόν άνοδος των επιτοκίων μπορεί να μεταφραστεί άμεσα σε ενίσχυση της κερδοφορίας, χωρίς να αναμένεται σοβαρή επιβάρυνση στη ζήτηση πιστώσεων, δεδομένου ότι οι προβλέψεις για την ανάπτυξη παραμένουν συντηρητικές.

Ισχυρές προοπτικές ανάπτυξης παρά τις προκλήσεις

Την ίδια ώρα, οι προοπτικές ανάπτυξης παραμένουν θετικές, με την HSBC να προβλέπει μέση ετήσια αύξηση δανείων περίπου 8% για την περίοδο 2025-2028. Η δυναμική αυτή στηρίζεται τόσο στη συνεχιζόμενη ενίσχυση των επιχειρηματικών δανείων όσο και στην αξιοποίηση των πόρων του Ταμείου Ανάκαμψης, ενώ σταδιακά επανέρχεται και η καταναλωτική πίστη μετά από μακρά περίοδο συρρίκνωσης.

Παράλληλα, η μείωση του κόστους των στεγαστικών δανείων αναμένεται να λειτουργήσει υποστηρικτικά για τη ζήτηση. Ωστόσο, η HSBC διατηρεί συγκρατημένη στάση στις προβλέψεις της, λαμβάνοντας υπόψη γεωπολιτικούς κινδύνους, ιδίως από τη Μέση Ανατολή, καθώς και πιθανές επιπτώσεις στη ναυτιλία, έναν κλάδο με αξιοσημείωτη έκθεση για τις ελληνικές τράπεζες.

Ενίσχυση της κερδοφορίας και διαφοροποιήσεις μεταξύ τραπεζών

Μετά από ένα υποτονικό 2025, η κερδοφορία των ελληνικών τραπεζών αναμένεται να ενισχυθεί σταδιακά το 2026 και το 2027, υποστηριζόμενη από την αύξηση των δανείων, τη σταθεροποίηση των επιτοκίων και την ενίσχυση των εσόδων από προμήθειες.

Οι εξαγορές στον ασφαλιστικό κλάδο, η μείωση των μη εξυπηρετούμενων δανείων και οι επαναγορές μετοχών δημιουργούν επιπλέον ώθηση στα κέρδη ανά μετοχή, τα οποία εκτιμάται ότι θα αυξηθούν με μέσο ετήσιο ρυθμό 8% έως το 2028.

Σε επίπεδο επιμέρους τραπεζών, η Alpha Bank αναμένεται να εμφανίσει τη μεγαλύτερη δυναμική κερδών, κυρίως λόγω εξαγορών και αυξημένων επαναγορών μετοχών, ενώ η Eurobank ακολουθεί με ισχυρές επιδόσεις και θετική απόκλιση από τις εκτιμήσεις της αγοράς. Η Τράπεζα Πειραιώς διατηρεί την ελκυστικότητά της λόγω της υψηλής ευαισθησίας στα επιτόκια και της ισχυρής μερισματικής απόδοσης. Αντίθετα, η Εθνική Τράπεζα ενδέχεται να εμφανίσει πρόσκαιρη υποχώρηση κερδών το 2026, πριν επανέλθει σε τροχιά σύγκλισης με τους ανταγωνιστές της.

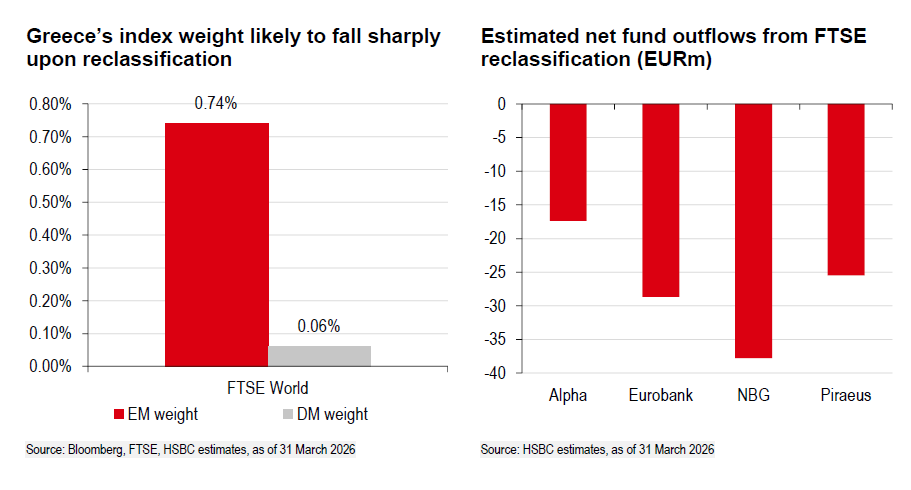

Αναταξινόμηση σε ανεπτυγμένη αγορά… θετικός ή αρνητικός καταλύτης;

Διχασμένες εμφανίζονται οι απόψεις των επενδυτών σχετικά με το κατά πόσο η αναταξινόμηση των ελληνικών τραπεζών από αναδυόμενες (EM) σε ανεπτυγμένες αγορές (DM) αποτελεί θετική εξέλιξη. Σύμφωνα με την HSBC, η ομάδα στρατηγικής δεικτών εκτιμά ότι η ένταξη στους δείκτες της FTSE Russell θα προκαλέσει καθαρές εκροές κεφαλαίων, ωστόσο το μέγεθός τους θεωρείται διαχειρίσιμο, καθώς αντιστοιχεί σε λιγότερο από μία ημέρα συναλλακτικής δραστηριότητας.

Καθοριστικό ρόλο διαδραματίζει και το χρονοδιάγραμμα των αλλαγών, με την αναταξινόμηση από τον FTSE να τοποθετείται τον Σεπτέμβριο του 2026, ενώ η αντίστοιχη ένταξη στους δείκτες της MSCI αναμένεται τον Μάιο του 2027. Την ίδια στιγμή, η πιθανή συμμετοχή στους δείκτες STOXX παραμένει αβέβαιη ως προς τον χρόνο υλοποίησής της.

Σε μακροπρόθεσμο ορίζοντα, η επίδραση της αναβάθμισης είναι πιο σύνθετη. Δεδομένα της HSBC δείχνουν ότι περίπου το 10%-20% των κεφαλαίων ενδέχεται να μην έχουν τη δυνατότητα να διατηρούν θέσεις εκτός δείκτη, γεγονός που θα μπορούσε να περιορίσει τη ζήτηση.

Παράλληλα, στρατηγικοί αναλυτές μετοχών επισημαίνουν ότι οι επενδυτές ανεπτυγμένων αγορών ενδέχεται να δώσουν περιορισμένη προσοχή στις ελληνικές τράπεζες λόγω της χαμηλής στάθμισής τους στους σχετικούς δείκτες. Ενδεικτικά, ενώ περίπου το 60% των κεφαλαίων που επενδύουν σε αναδυόμενες αγορές έχουν έκθεση στην Ελλάδα, το αντίστοιχο ποσοστό για τα παγκόσμια funds περιορίζεται μόλις στο 10%.

Παρά τις επιφυλάξεις αυτές, η HSBC εκτιμά ότι επενδυτές με ευέλικτες εντολές στις αναδυόμενες αγορές ενδέχεται να συνεχίσουν να διατηρούν έκθεση στις ελληνικές τράπεζες, αν και πιθανότατα σε μικρότερη κλίμακα σε σχέση με σήμερα, ανάλογα με τις αποτιμήσεις και τη σχετική ελκυστικότητα των νομισμάτων των αναδυόμενων αγορών έναντι του ευρώ.