Οι τιμές κατοικιών αυξάνονται σε όλες τις μεγάλες οικονομίες στον απόηχο της πανδημίας του κορονοϊού, καταγράφοντας το πιο δυναμικό ράλι σε διάστημα μεγαλύτερο των δύο δεκαετιών και προκαλώντας ανησυχία για πιθανές απειλές στην οικονομική σταθερότητα.

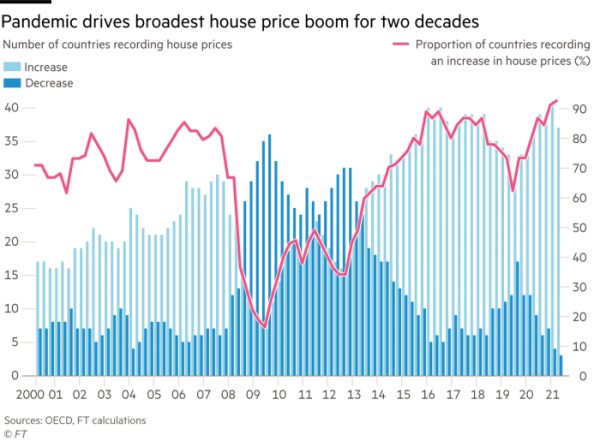

Από τις 40 χώρες που καλύπτουν στοιχεία του ΟΟΣΑ, μόλις τρεις κατέγραψαν μειώσεις τιμών κατοικιών σε πραγματικούς όρους στο πρώτο τρίμηνο του 2021, το μικρότερο ποσοστό που έχει καταγραφεί από το 2000, σύμφωνα με ανάλυση των Financial Times.

Ιστορικά, τα χαμηλά επιτόκια, η αύξηση της αποταμίευσης στη διάρκεια των lockdowns και η επιθυμία για περισσότερο χώρο καθώς ο κόσμος εργάζεται από το σπίτι του, έχουν πυροδοτήσει αυτή την τάση. Βραχυπρόθεσμα, η ανάπτυξη των τιμών κατοικιών μπορεί να «είναι κάτι καλό για την οικονομία αφού οι άνθρωποι που ήδη έχουν ιδιόκτητη στέγη νιώθουν πλουσιότεροι και μπορούν να δαπανήσουν περισσότερα λόγω της αποτίμησης του ενεργητικού τους,» όπως ανέφερε ο Κλαούντιο Μπόριο, επικεφαλής της νομισματικής και οικονομικής υπηρεσίας στην Τράπεζα Διεθνών Διακανονισμών. Ωστόσο, αν αυτή η τάση επιμείνει μπορεί να εξελιχθεί σε μια μη-βιώσιμη έκρηξη προκαλώντας την μεταστροφή της τάσης, ειδικά όταν συνοδεύεται από ισχυρή πιστωτική επέκταση, προειδοποίησε ο Μπόριο.

Επιτάχυνση της αύξησης τιμών

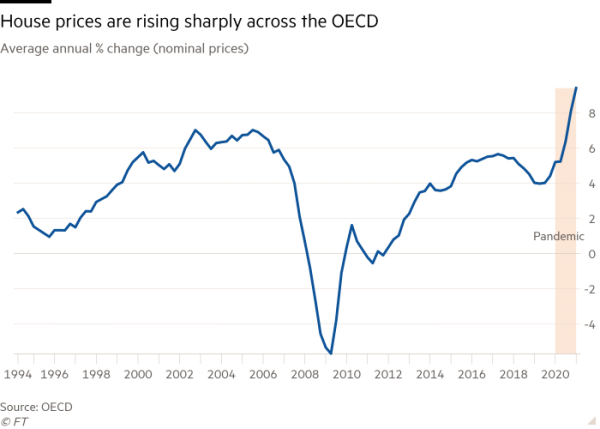

Ο ετήσιος ρυθμός αύξησης τιμών κατοικιών στον ΟΟΣΑ ήταν 9,4% -ο ταχύτερος των τελευταίων 30 ετών- στο πρώτο τρίμηνο του 2021, καθώς οι οικονομίες ανέκαμπταν από τη βαθιά ύφεση της πανδημίας. Ο Ντενίζ Ιγκάν, στέλεχος του ΔΝΤ, επισήμανε «την ισχυρή αύξηση των τιμών κατοικιών στη διάρκεια του προηγούμενου έτους στις περισσότερες περιοχές του βόρειου ημισφαίριου».

Εθνικά στοιχεία δείχνουν ότι αυτή η τάση συνεχίστηκε το δεύτερο τρίμηνο του έτους. Στις ΗΠΑ, οι τιμές στέγης αυξήθηκαν με τον ταχύτερο ρυθμό της τελευταίας 30ετίας τον Απρίλιο, ενώ ανάλογες τάσεις κατέγραψαν οι αγορές του Ηνωμένου Βασιλείου, της Νότιας Κορέας, της Νέας Ζηλανδίας, του Καναδά και της Τουρκίας, μεταξύ άλλων. Ορισμένα έθνη δείχνουν σημάδια «πυρετού στέγης», σύμφωνα με τον Ενρίκε Μαρτίνες-Γκαρσία, οικονομολόγο της Federal Reserve του Ντάλας, ο οποίος απέδωσε αυτή την τάση στα δημοσιονομικά και νομισματικά μέτρα που εφαρμόστηκαν στη διάρκεια της πανδημίας.

Γιατί αυξάνονται οι τιμές;

«Ακραία υποστηρικτικές οικονομικές συνθήκες» με επιτόκια σε χαμηλά-ρεκόρ επίπεδα συνέβαλαν στην ενίσχυση των τιμών κατοικιών με ασυνήθιστα γρήγορο ρυθμό, τόνισε ο Μπόριο. Τα χαμηλά κόστη δανεισμού καθιστούν τις αγορές κατοικιών πιο προσιτές σε σχέση με την ενοικίαση και άλλες επενδύσεις. Επιπρόσθετα, πολλά νοικοκυριά, ειδικά αυτά με μεγαλύτερη οικονομική άνεση, συγκέντρωσαν μεγάλες αποταμιεύσεις στην αρχή της πανδημίας καθώς τα lockdowns περιόρισαν τις δαπάνες ενώ κάποιες θέσεις εργασίας προστατεύτηκαν.

«Μεγάλο μέρος αυτού του πρόσθετου εισοδήματος τοποθετήθηκε στην αγορά στέγης,» ανέφερε ο Μαρτίνες-Γκαρσία. Ταυτόχρονα, περισσότεροι άνθρωποι αποφάσισαν να μετακομίσουν σε μεγαλύτερες κατοικίες, σε πιο ήσυχες περιοχές, έπειτα από τις αμέτρητες ώρες που πέρασαν σπίτι στη διάρκεια των lockdowns. Στράφηκαν σε αγορές ακινήτων που είχαν ήδη μεγάλη κινητικότητα. Η κατάσταση ενισχύθηκε από τη έλλειψη προσφοράς και την αύξηση του κόστους κατασκευής,» σύμφωνα με τον Ματίας Πλάισνερ, οικονομολόγο στην Scope Ratings.

Ο Μπρετ Χάουζ, οικονομολόγος στην Scotiabank, προειδοποίησε για μια δομική ανισορροπία προσφοράς-ζήτησης η οποία θα συνεχιστεί τους επόμενους μήνες.

Πρόκειται για φούσκα;

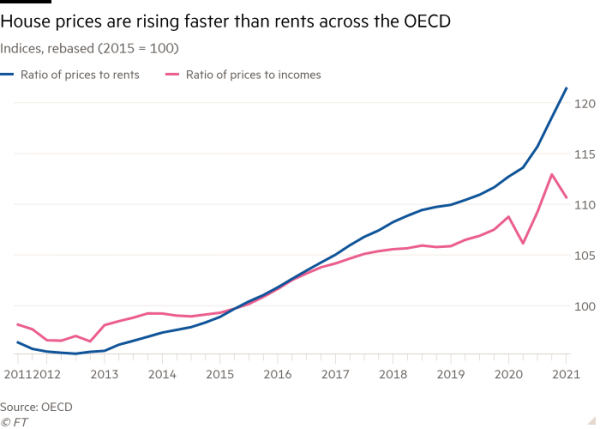

Οι μέσες τιμές στέγης στον ΟΟΣΑ αυξάνονται ταχύτερα από τα εισοδήματα, καθιστώντας την στέγη λιγότερο προσιτή. Αυξάνονται επίσης ταχύτερα από τα ενοίκια.

Οι τιμές κατοικιών αυξάνονται σε πολλές μεγάλες οικονομίες. Όμως είναι βιώσιμο;

Μέρος 1: Πώς η πανδημία προκάλεσε την μεγαλύτερη άνοδο τιμών κατοικιών σε διάστημα άνω των δύο δεκαετιών

Μέρος 2: Οι αγοραστές σπεύδουν σε μικρότερες πόλεις των ΗΠΑ, ανανεώνοντας τους φόβους των διαμορφωτών πολιτικής σχετικά με το ρίσκο

Μέρος 3: Η Ολλανδία ασχολείται με τις κοινωνικές επιπτώσεις της ραγδαίας αύξησης των τιμών κατοικιών

Μέρος 4: Γιατί οι ενοικιαστές στο Βερολίνο θέλουν τα σπίτια τους να απαλλοτριωθούν από τον έλεγχο των ιδιοκτητών

Μέρος 5: Θα πρέπει οι τιμές κατοικιών να συνυπολογίζουν τα στοιχεία του πληθωρισμού και τι μπορούν οι κεντρικές τράπεζες να κάνουν για τις οικονομικές επιπτώσεις;

Ο Ανταμ Σλέιτερ, της Oxford Economics, δήλωσε ότι οι περιουσίες σε ανεπτυγμένες οικονομίες ήταν περίπου 10% υπερτιμημένες σε σύγκριση με τις μακροπρόθεσμες τάσεις. Αυτό καθιστά αυτό το ράλι ένα από τα μεγαλύτερα από το 1990, αν και μακριά από τη μεγάλη κούρσα που ακολούθησε την οικονομική κρίση του 2008. Ωστόσο, ο Σλέιτερ, επισημαίνει ότι ορισμένοι παράγοντες που ωθούν τις τιμές ψηλότερα είναι παροδικοί, όπως τα φορολογικά κίνητρα και τα προβλήματα στις εφοδιαστικές αλυσίδες. Η πιστωτική ανάπτυξη είναι χαμηλότερη από πριν την παγκόσμια οικονομική κρίση, υπονοώντας ότι υπάρχει μικρότερο ρίσκο «για να σπάσει η φούσκα σε σύγκριση με την περίοδο 2006-2007.»

Η ανάπτυξη των ενυπόθηκων δανείων καθοδηγήθηκε κυρίως από ανθρώπους με ισχυρές οικονομικές θέσεις, ενώ στις περισσότερες ανεπτυγμένες χώρες τα νοικοκυριά ήταν λιγότερο χρεωμένα απ’ ότι πριν την οικονομική κρίση, κάτι που σημαίνει ότι υπάρχει μικρότερο ρίσκο να επαναληφθεί το ίδιο σενάριο με το κύμα πτωχεύσεων και πωλήσεων, υποστήριξε ο Ιγκάν.

Ενας παράγοντας-κλειδί είναι διαφορετικός από την κατάσταση που επικρατούσε σχεδόν 15 χρόνια πριν: οι κεντρικές τράπεζες τρόμαξαν από την προηγούμενη φούσκα και είναι περισσότερο έτοιμες σήμερα. Η κεντρική τράπεζα της Νέας Ζηλανδίας πρόσθεσε τις τιμές κατοικιών στην εντολή της και η Ευρωπαϊκή Κεντρική Τράπεζα ζήτησε από τη στατιστική υπηρεσία της Ε.Ε. για να περιλάβει τις τιμές κατοικιών στον υπολογισμό του πληθωρισμού.

Ο Αντίγια Μπάβε, οικονομολόγος της Bank of America, δήλωσε ότι οι διαμορφωτές πολιτικής σ΄ ολόκληρο τον κόσμο «είναι σήμερα πλήρως ενήμεροι για τους κινδύνους που σχετίζονται με την πολιτική στέγης». Σε αντίθεση με το 2008, αυτό μειώνει σημαντικά τις ελπίδες μιας αρνητικής εξέλιξης, πρόσθεσε.

![Ακρίβεια: «Γονατίζει» τα νοικοκυριά [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-121-300x300.png)

![Ακρίβεια: «Γονατίζει» τα νοικοκυριά [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-121.png)

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)