H παρέμβαση της Τράπεζας της Αγγλίας στην αγορά ομολόγων μπορεί να βοηθήσει στην αποσόβηση της οικονομικής κατάρρευσης, αλλά όχι της οικονομικής κρίσης της Βρετανίας. Την Τετάρτη, η Kεντρική Tράπεζα παρουσίασε ένα πρόγραμμα αγοράς βρετανικών ομολόγων 65 δισ. λιρών, προκειμένου να αποτρέψει μία κρίση των συνταξιοδοτικών ταμείων, μετά τον μη χρηματοδοτούμενο «μίνι-προϋπολογισμό» της Kυβέρνησης, προκαλώντας αναταραχή στις αγορές ομολόγων. Το ερώτημα που προκύπτει είναι, αν η «σωσίβια λέμβος» της κεντρικής τράπεζας αποτελεί για την πρωθυπουργό Λιζ Τρας, ένα κίνητρο προκειμένου να υιοθετήσει μια πιο αξιόπιστη δημοσιονομική πολιτική ή έναν λόγο για να μην το πράξει.

Η κρίση προήλθε από μία επενδυτική στρατηγική των συνταξιοδοτικών ταμείων, γνωστή ως επενδύσεις βάσει των υποχρεώσεων (LDI), η οποία στηρίζεται στην αντιστοίχιση των τρεχουσών και των μελλοντικών υποχρεώσεων προς τους συνταξιούχους, μέσω παρόμοιων περιουσιακών στοιχείων, όπως μακροπρόθεσμα κρατικά ομόλογα, συνδεδεμένα με τον πληθωρισμό. Επειδή τέτοιοι τίτλοι δεν αποφέρουν μεγάλα κέρδη, τα συνταξιοδοτικά ταμεία χρησιμοποιούν, επίσης, τον δανεισμό, μέσω συμφωνιών επαναγοράς (repos) ή συμφωνιών ανταλλαγών (swaps), αποδεσμεύοντας κεφάλαια, ώστε να επενδυθούν σε πιο αποδοτικά περιουσιακά στοιχεία, όπως οι μετοχές. Στο Ηνωμένο Βασίλειο, τα συνταξιοδοτικά ταμεία διακρατούν περιουσιακά στοιχεία αξίας, περίπου 1,5 τρισ. λιρών, μέσω τέτοιων στρατηγικών διαχείρισης.

Διαβάστε ακόμα: Βρετανία προς ΔΝΤ: «Με όλο τον σεβασμό, διαφωνούμε»

Ας υποθέσουμε ότι ένα μέσο ταμείο που διαχειρίζεται επενδύσεις βάσει των υποχρεώσεων, έχει ως στόχο έναν δείκτη μόχλευσης 2,5 φορές. Για κάθε 100 λίρες κρατικών ομολόγων που διακρατεί, θα μπορούσε να δανειστεί 60 λίρες, μέσω μίας συμφωνίας επαναγοράς (repo) και να επενδύσει σε προϊόντα υψηλότερης απόδοσης, αφήνοντας ένα αποθεματικό 40 λιρών, έναντι της πτώσης των τιμών των κρατικών ομολόγων. Συνεπώς, μία πτώση 20% της αξίας των κρατικών ομολόγων, θα σήμαινε συρρίκνωση αυτού του αποθεματικού κατά 20 λίρες και εκτίναξη του δείκτη μόχλευσης σε 4 φορές. Εκ πρώτης όψεως, ένα τέτοιο σενάριο δεν θα ήταν μεγάλo πρόβλημα, επειδή η αύξηση των αποδόσεων των κρατικών ομολόγων σημαίνει ότι το προεξοφλητικό επιτόκιο που χρησιμοποιείται για τον προσδιορισμό της παρούσας αξίας των μελλοντικών πληρωμών στους συνταξιούχους, αυξάνεται επίσης. Αυτό σημαίνει, ότι οι υποχρεώσεις του ταμείου μειώνονται, ταυτόχρονα με την κατακόρυφη πτώση της αξίας των περιουσιακών στοιχείων.

Διαβάστε ακόμα: Επιχείρηση κατευνασμού από την Τράπεζα της Αγγλίας

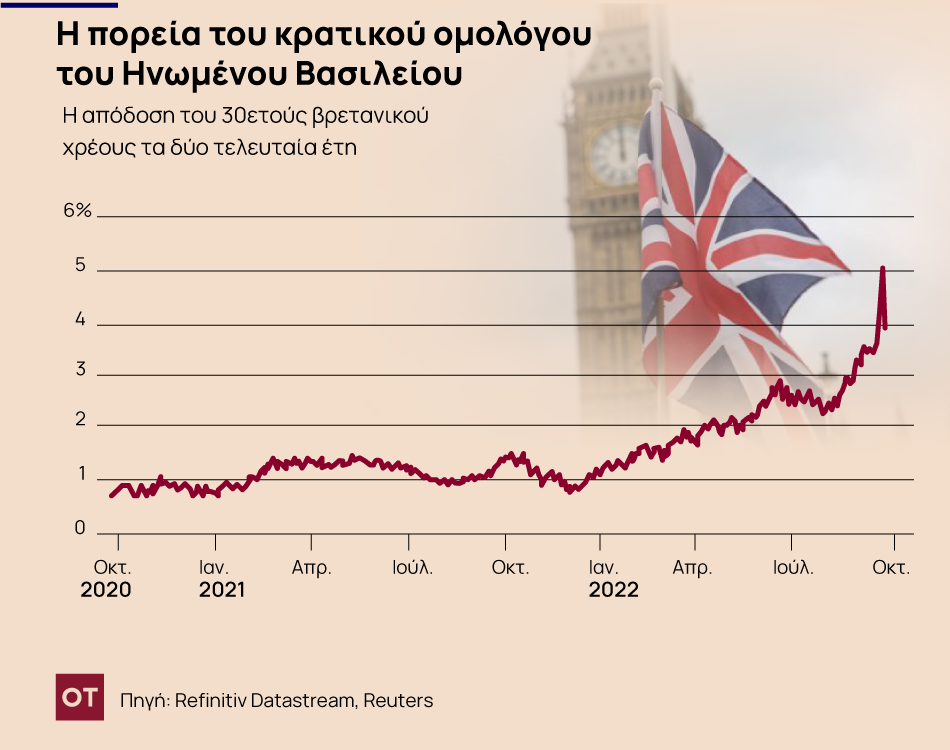

Το πρόβλημα είναι ότι ο δανεισμός των ταμείων που διαχειρίζονται επενδύσεις βάσει των υποχρεώσεων, τα υποχρεώνει να επιβάλλουν πρόσθετη χρέωση ή μεγαλύτερο περιθώριο κέρδους στους δανειστές και τους αντισυμβαλλόμενους παραγώγων, αν η αξία των περιουσιακών τους στοιχείων πέσει. Αυτά τα ταμεία βρίσκονταν ήδη υπό πίεση, καθώς η αύξηση των επιτοκίων από τις κεντρικές τράπεζες παγκοσμίως, μείωσαν τις τιμές των ομολόγων. Ωστόσο, ο μη χρηματοδοτούμενος μίνι προϋπολογισμός της βρετανικής κυβέρνησης στις 23 Σεπτεμβρίου, επέτεινε τους φόβους για έκρηξη του πληθωρισμού, προκαλώντας αύξηση των αποδόσεων των βρετανικών ομολόγων. Η τιμή των 30ετών κρατικών ομολόγων του Ηνωμένου Βασιλείου, η οποία είναι ιδιαίτερα ευαίσθητη σε αλλαγές των επιτοκίων, υποχώρησε κατά 20% στις δύο ημέρες διαπραγμάτευσης, που ακολούθησαν τις ανακοινώσεις για τον μίνι προϋπολογισμό.

Η αναταραχή οδήγησε τα συνταξιοδοτικά ταμεία σε προσπάθειες αύξησης του περιθωρίου κέρδους τους, και να προβούν σε πωλήσεις των πιο ρευστοποιήσιμων περιουσιακών τους στοιχείων -των βρετανικών ομολόγων-. Ωστόσο, κατά τη διάρκεια απόσυρσης του προγράμματος αγοράς ομολόγων από την Τράπεζα της Αγγλίας, υπήρχαν λίγοι αγοραστές για τέτοιους τίτλους. Και όσο περισσότερες πωλήσεις ομολόγων πραγματοποιούσαν τα συνταξιοδοτικά ταμεία, τόσο περισσότερο υποχωρούσαν οι τιμές τους, προκαλώντας έναν φαύλο κύκλο και φόβους ότι τα ταμεία θα μπορούσαν να μείνουν χωρίς ρευστά διαθέσιμα. Έως τη στιγμή παρέμβασης του διοικητή της Τράπεζας της Αγγλίας Άντριου Μπέιλι, ορισμένα συνταξιοδοτικά ταμεία είχαν ζημιωθεί, βάσει του μηχανισμού κάλυψης διαφορών αποτίμησης (margin call), έως και 100 εκατ. λίρες.

Η πανωλεθρία που υπέστησαν τα συνταξιοδοτικά ταμεία αποκαλύπτει ότι το εργαλείο της χρηματοοικονομικής μόχλευσης, κατά τη διάρκεια της περιόδου χαμηλών επιτοκίων, χρησιμοποιήθηκε και σε τμήματα του χρηματοπιστωτικού τομέα που δεν έχουν κατανοηθεί πλήρως. Επιπλέον, επιβεβαιώνεται το γεγονός, ότι σε περίπτωση απόσυρσης του προγράμματος αγοράς ομολόγων από τις κεντρικές τράπεζες, η πρόκληση αναταραχής στις αγορές είναι πολύ πιθανή, αφού ακόμα και για τους άμεσα ρευστοποιήσιμους τίτλους, θα είναι δύσκολο να βρεθούν αγοραστές.

Η παρέμβαση του Μπέιλι ήταν, τουλάχιστον, αποτελεσματική. Η απόδοση των 30ετών βρετανικών ομολόγων, η οποία είχε εκτοξευθεί στο 5% πριν από την παρέμβαση, υποχώρησε κατά 1 ποσοστιαία μονάδα μετά την ανακοίνωσή του. Ο μεγάλος κίνδυνος είναι ότι ενθαρρύνει τον καγκελάριο Κουάζι Κουαρτένγκ να συνεχίσει τις μη χρηματοδοτούμενες φορολογικές περικοπές που προκάλεσαν αναταραχή στην αγορά εξ αρχής.

Ενδεχομένως, ο Μπέιλι, αντιλαμβανόμενος τον κίνδυνο, έχει δεσμευτεί να αγοράσει ομόλογα μέχρι τις 14 Οκτωβρίου και μετά να περιορίσει τις αγορές μακροπρόθεσμων βρετανικών ομολόγων. Η σημαντικότερη συνέπεια είναι ότι δεν θα παρέμβει πέραν της συγκεκριμένης ημερομηνίας, εκτός και αν προκύψει ανάγκη διορθωτικών κινήσεων σε ορισμένα τμήματα του χρηματοπιστωτικού συστήματος. Αλλά είναι αρκετά σαφές ότι τέτοιου είδους ζητήματα θα συνεχίσουν να προκύπτουν, αν ο Κουαρτένγκ επιλέξει να μην περικόψει τις δαπάνες, να προβεί σε φορολογικές μειώσεις ή να μην αυξήσει τις λοιπές εισφορές. Επί του παρόντος, η λύση μπορεί να επιτευχθεί μόνο μέσω της δημοσιονομικής πολιτικής του υπουργείου Οικονομικών, όχι μέσω της πολιτικής «διάσωσης» της κεντρικής τράπεζας.