Τα επιτόκια ανεβαίνουν, και το οικονομικό τίμημα από την ταχεία, συνεχιζόμενη αύξηση του πιστοληπτικού κόστους μόλις αρχίζει να ξεδιπλώνεται. Αλλά τα υψηλότερα ποσοστά δεν θα διορθώσουν πλήρως το πρόβλημα του πληθωρισμού.

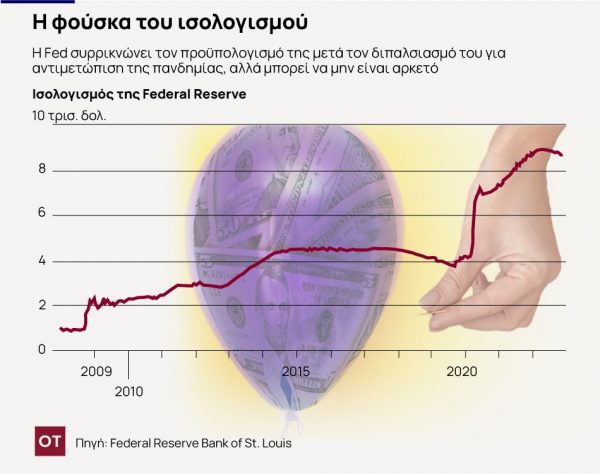

Υπάρχουν δύο τυφλά σημεία. Πρώτον, οι επιθετικές αυξήσεις επιτοκίων από την Ομοσπονδιακή Τράπεζα είναι μόνο το μισό της όλης ιστορίας της σύσφιξης. Ο τρόπος με τον οποίο η κεντρική τράπεζα αντιμετωπίζει τον ισολογισμό της – ο οποίος διπλασιάστηκε περίπου κατά τη διάρκεια της πανδημίας σε περίπου 9 τρισεκατομμύρια δολάρια, ίσο με περίπου το 40% του ακαθάριστου εγχώριου προϊόντος των ΗΠΑ – είναι ζωτικής σημασίας για την καταπολέμηση του πληθωρισμού. Δεύτερον, τα διαρθρωτικά προβλήματα της αγοράς εργασίας ενδέχεται να υπονομεύσουν την αποτελεσματικότητα μια πολιτικής υψηλότερων επιτοκίων με τρόπο που υποτιμάται από τους κεντρικούς τραπεζίτες και τους επενδυτές.

Οι αξιωματούχοι της Fed ήταν σχετικά σιωπηλοί σχετικά με την ποσοτική σύσφιξη – το αντίστροφο της ποσοτικής χαλάρωσης μέσω της οποίας η κεντρική τράπεζα αγόρασε περίπου το ένα τρίτο των τίτλων του Υπουργείου Οικονομικών των ΗΠΑ όσο και τίτλων που υποστηρίζονται από στεγαστικά δάνεια. Η ποσοτική χαλάρωση έφτασε στο απόγειο της το καλοκαίρι που πέρασε, με 95 δισεκατομμύρια δολάρια ομολόγων και τίτλων που υποστηρίζονται από στεγαστικά δάνεια (MBS) να διαγράφονται από τον ισολογισμό της Fed κάθε μήνα. Τον Οκτώβριο, το χαρτοφυλάκιο της Fed μειώθηκε κατά 83 δισεκατομμύρια δολάρια.

Οι αγορές σε δύο σημεία αγνοούν τη σημασία της ποσοτικής σύσφιξης, λέει ο Σόλομον Ταντές, επικεφαλής ποσοτικών στρατηγικών για χρεόγραφα Βόρειας Αμερικής στη Société Générale. Το μοντέλο του λέει ότι εάν η Fed θέλει να επαναφέρει τον πληθωρισμό στο στόχο του 2%, τότε μια πολιτική επιτοκίων τουλάχιστον 4,5% θα πρέπει να συνοδεύεται από περίπου 3,9 τρισεκατομμύρια δολάρια σε συρρίκνωση του ισολογισμού. Αυτό το μέγεθος ποσοτικής σύσφιξης, θεωρεί ο Ταντές, ισοδυναμεί με επιπλέον 4,5 ποσοστιαίες μονάδες σύσφιξης.

Οι υπολογισμοί του Ταντές υποδηλώνουν ότι τα σχέδια για ποσοτική σύσφιξη της κεντρικής τράπεζας των ΗΠΑ είναι και ανεπαρκή και πολύ υποτιμημένα. Ο πρόεδρος Τζερόμ Πάουελ είπε ότι η Fed θα συρρικνώσει τον ισολογισμό της κατά περίπου 2,5 τρισεκατομμύρια δολάρια. Ορισμένοι οικονομολόγοι της Federal Reserve υπολόγισαν ότι αυτό το ποσό ποσοτικής σύσφιξης θα ισοδυναμούσε με περίπου 0,75% σε επιπλέον σύσφιξη. Αλλά ακόμη και 2,5 τρισεκατομμύρια δολάρια σε συρρίκνωση θα σήμαινε τρεις επιπλέον ποσοστιαίες μονάδες σύσφιξης, υπολογίζει ο Ταντές.

Οι συνέπειες της ποσοτικής σύσφιξης είναι μεγαλύτερη από όσο φαίνεται. Ο Ταντές τονίζει την ανάγκη να σκεφτούμε τι αντιστρέφει – ή όχι- η Fed. Αποκαλεί την ποσοτική χαλάρωση, που ξεκίνησε κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2008-09, όταν τα επιτόκια έφτασαν στο μηδέν, μια μορφή νομισματοποίησης του χρέους. Πείτε το έμμεση νομισματοποίηση, καθώς υπήρχε η υπόθεση ότι η ποσοτική χαλάρωση θα αντιστρεφόταν, σε αντίθεση με μια άμεση μεταφορά από την κεντρική τράπεζα στη κυβέρνηση και μια μόνιμη αύξηση της προσφοράς χρήματος, όπως συνέβη στη Ζιμπάμπουε και τη Βενεζουέλα.

Το πρόβλημα είναι ότι όσο περισσότερο ο ισολογισμός της Fed παραμένει ψηλά, τόσο πιο πιθανό είναι η ποσοτική χαλάρωση να καταστεί μη αναστρέψιμη. Όπως το θέτει ο Ταντές, η ποσοτική σύσφιξη είναι απαραίτητη, διότι αν δεν γίνει αυτό είναι σαν να αναγνωρίζεται στη πράξη ένα υψηλότερο επίπεδο αποδεκτού πληθωρισμού.

Η Fed έχει ήδη προχωρήσει σε ποσοτική σύσφιξη. Το θέμα είναι ότι, παρά τον σχετικά γρήγορο ρυθμό, δεν αρκεί δεδομένου του μεγέθους του ισολογισμού της. Επιπλέον, υπάρχουν ήδη ανησυχίες για τη λειτουργία της αγοράς καθώς η Fed αποχωρεί από την αγορά δημοσίων ομολόγων και συνεχίζει να αυξάνει τα επιτόκια.

Ο Ταντές αμφιβάλλει ότι η Fed θα φτάσει καν επίπεδο συρρίκνωσης του ισολογισμού κατά 3,9 τρισεκατομμύρια δολάρια που εκτιμά ότι είναι απαραίτητη. Το αποτέλεσμα: Ίσως χρειαστεί να αυξήσει τον στόχο της για τον πληθωρισμό στο 4%.

Μια λάθος κατανόηση της έλλειψης εργατικού δυναμικού μπορεί, στο μεταξύ, να υπονομεύσει τον αντίκτυπο της αύξησης των επιτοκίων. Μια μελέτη του Ινστιτούτου Brookings, που δημοσιεύτηκε τον Σεπτέμβριο, διαπίστωσε ότι η στενότητα της αγοράς εργασίας εξηγεί τα τρία τέταρτα της αύξησης του μηνιαίου δείκτη τιμών καταναλωτή, εξαιρουμένων των τιμών των τροφίμων και της ενέργειας και ιδιόρρυθμων περιπτώσεων. Ο πληθωρισμός εδραιώνεται περισσότερο, κυρίως λόγω της πολύ στενής αγοράς εργασίας και της γρήγορης αύξησης των μισθών που έχει προκαλέσει, λέει ο Γκαντ Λεβανόν, επικεφαλής οικονομολόγος στο Burning Glass Institute.

Η αύξηση των επιτοκίων αναπόφευκτα θα ωθήσει το ποσοστό ανεργίας υψηλότερα και η υπόθεση είναι ότι η αυξημένη ανεργία θα διορθώσει τον υψηλό πληθωρισμό. Όμως τα επιτόκια επηρεάζουν τη ζήτηση, όχι την προσφορά, και η έλλειψη εργατικού δυναμικού είναι ένας παράγοντας που περιπλέκει τα πράγματα και καθιστά άξιο αμφισβήτησης το πόσο ο μηχανισμός αλληλεπίδρασης έχει εξασθενήσει.

Το χάσμα μεταξύ της αύξησης των μισθών για αυτούς που αλλάζουν θέσεις εργασίας και για αυτούς που παραμένουν είναι το μεγαλύτερο στην ιστορία. Υπό αυτές τις συνθήκες, υποστηρίζει ο Λεβανόν, το ποσοστό «παραιτήσεων» θα παραμείνει υψηλό ασκώντας πίεση στους εργοδότες να αυξήσουν τους μισθούς και να μετακυλήσουν υψηλότερα κόστη στους πελάτες, ενώ η εναλλαγή εργαζομένων δυσχεραίνει την παραγωγικότητα.

Ο Λεβανόν επισημαίνει ότι μια έκθεση του Conference Board δείχνει ότι ο συνολικός προϋπολογισμός εργοδοτών για αυξήσεις μισθών σημείωσε αύξηση κατά 4,1%, σε ετήσια βάση, το 2022, έναντι μιας αναμενόμενης αύξησης 3,6%. Για το 2023, η άνοδος προβλέπεται να επιταχυνθεί στο 4,3%—40% υψηλότερη από την τυπική ετήσια αύξηση κατά το μεγαλύτερο μέρος της δεκαετίας πριν από την πανδημία.

Όπως λέει ο Λεβανόν, οι baby boomers [σ.σ. γεννηθέντες στις δεκαετίες 1950-1970] εγκαταλείπουν το εργατικό δυναμικό λόγω ηλικίας, καθώς η αύξηση του πληθυσμού σε ηλικία εργασίας φτάνει σε στασιμότητα για πρώτη φορά στην ιστορία των ΗΠΑ. Ταυτόχρονα, οι άνδρες στο άνθος της παραγωγικής τους ηλικίας μένουν εκτός εργατικού δυναμικού σε αριθμούς που προκαλούν ανησυχία, ενώ έχει σημειωθεί και σημαντική αύξηση στο ποσοστό των ατόμων που δεν ανήκουν στο εργατικό δυναμικό λόγω αναπηρίας.

Η ανεπαρκής συρρίκνωση του ισολογισμού και η διαρθρωτική έλλειψη στην αγορά εργασίας σηματοδοτούν ότι ο πληθωρισμός ενδέχεται να μην μειωθεί κοντά στα αναμενόμενα επίπεδα, παρά την οικονομική ύφεση που προκαλείται από την απότομη αύξηση των επιτοκίων.

Ο Βίνσεντ Ντελουάρντ, διευθυντής παγκόσμιας μακροοικονομικής στρατηγικής στη StoneX Financial, διευκρινίζει ότι η Fed θα έχει πολλούς αποδιοπομπαίους τράγους για να δικαιολογήσει την αποδοχή των αρνητικών πραγματικών ή προσαρμοσμένων στον πληθωρισμό επιτοκίων, συμπεριλαμβανομένων των υπερβολικών δημοσιονομικών κινήτρων, του πολέμου στην Ουκρανία και της ανάγκης σταθεροποίησης του χρηματοπιστωτικού συστήματος γιατί η ποσοτική σύσφιξη και η πολιτική επιτοκίων που φτάνει το 5%, τελικά θα δημιουργήσει ρωγμές.

Οι αξιωματούχοι της Fed έχουν δίκιο ότι οι αυξήσεις επιτοκίων θα πλήξουν τη ζήτηση. Αλλά μπορεί να υποτιμούν την ευρύτερη εικόνα. Χωρίς πολύ πιο επιθετική ποσοτική σύσφιξη, και επειδή η κεντρική τράπεζα δεν μπορεί να επέμβει για να διορθώσει την έλλειψη εργατικού δυναμικού, η ασθενής οικονομική ανάπτυξη δεν θα είναι απλώς το τίμημα για τη θεραπεία του πληθωρισμού. Θα συμπορεύεται ταυτόχρονα με τον επίμονο πληθωρισμό.

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)