Το ποσό των 300,00 ευρώ το οποίο δύναται να διαγραφεί οριστικά, αφορά το σύνολο της απαίτησης συμπεριλαμβανομένου του Φ.Π.Α., για την οποία η επιχείρηση δύναται να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων με βάση τις διατάξεις του άρθρου 26 του Κ.Φ.Ε., ήτοι με εξαίρεση τις απαιτήσεις για τις οποίες δεν επιτρέπεται ο σχηματισμός πρόβλεψης, όπως οι περιπτώσεις της παραγράφου 2 του ίδιου άρθρου και νόμου, (σ.σ. ο σχηματισμός προβλέψεων επισφαλών απαιτήσεων δεν επιτρέπεται στις περιπτώσεις επισφαλών απαιτήσεων κατά των μετόχων ή εταίρων της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10% και των θυγατρικών εταιρειών της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10%, εκτός αν για την αξίωση που αφορά αυτές τις οφειλές υπάρχει εκκρεμοδικία ενώπιον δικαστηρίου ή διαιτητικού δικαστηρίου, ή εάν ο οφειλέτης έχει υποβάλει αίτημα κήρυξης σε πτώχευση ή υπαγωγής σε διαδικασία εξυγίανσης ή σε βάρος του έχει εκκινήσει η διαδικασία αναγκαστικής εκτέλεσης. Επίσης, δεν επιτρέπεται ο σχηματισμός προβλέψεων για επισφαλείς απαιτήσεις που καλύπτονται από ασφάλιση ή οποιαδήποτε εγγυοδοσία ή άλλη ενοχική ή εμπράγματη ασφάλεια ή για οφειλές του Δημοσίου ή των Ο.Τ.Α. ή για εκείνες που έχουν δοθεί με την εγγύηση αυτών των φορέων.).

Πώς γίνονται διαγραφές και φορολογικές εκπτώσεις

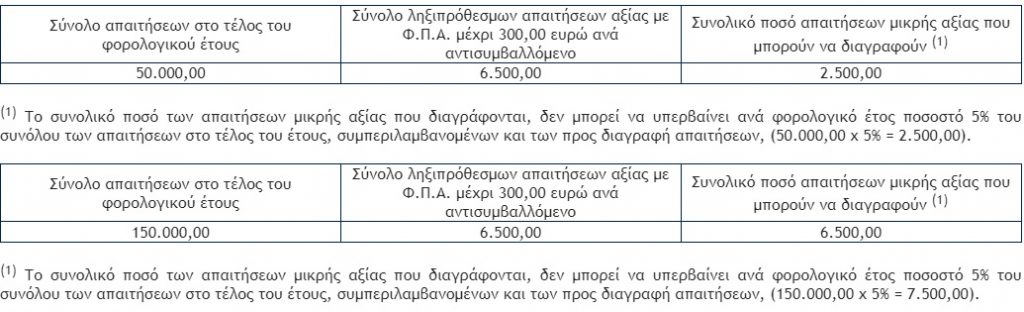

Επισημαίνεται ότι, το ποσό των 300,00 ευρώ εξετάζεται ανά αντισυμβαλλόμενο και όχι ανά απαίτηση, δηλαδή πρέπει το σύνολο των απαιτήσεων από τον ίδιο οφειλέτη να μην υπερβαίνει το ποσό των 300,00 ευρώ, ανεξάρτητα από το πλήθος των συναλλαγών. Αν λοιπόν μια επιχείρηση είχε μια απαίτηση συνολικού ύψους 4.500,00 ευρώ και κατόπιν συνεχών οχλήσεων η επιχείρηση κατόρθωσε να εισπράξει το ποσό των 4.250,00 ευρώ, έχει τη δυνατότητα να διαγράψει οριστικά και να εκπέσει από τα ακαθάριστά έσοδά της το ανείσπρακτο υπόλοιπο ύψους 250,00 ευρώ. Τονίζεται επίσης ότι, το μέρος της διαγραφείσας απαίτησης που αφορά στο ποσό του Φόρου Προστιθέμενης Αξίας, εκπίπτει από τα ακαθάριστα έσοδα των επιχειρήσεων με βάση τις διατάξεις του άρθρου 22 του Ν.4172/2013, με την προϋπόθεση να υπάρχει υποχρέωση απόδοσής του στο Δημόσιο και να έχει ήδη συμπεριληφθεί στη δήλωση Φ.Π.Α. (αρχική ή τροποποιητική) της οικείας περιόδου (σχετική η εγκύκλιος ΠΟΛ.1113/2015).

Στην περίπτωση κατά την οποία για τις απαιτήσεις μικρού ύψους μέχρι 300,00 ευρώ έχει σχηματισθεί πρόβλεψη σε προηγούμενα φορολογικά έτη το ποσό της ήδη σχηματισθείσας πρόβλεψης δύναται να διαγραφεί, εφόσον έχει προηγουμένως εγγραφεί ποσό που αντιστοιχεί στην οφειλή ως έσοδο και εφόσον οι οφειλέτες έχουν λάβει αποδεδειγμένα γνώση της διαγραφής της οφειλής τους, όπου αυτό είναι δυνατόν, οπότε και πληρούνται οι προϋποθέσεις για την διαγραφή της απαίτησης για φορολογικούς σκοπούς, χωρίς να απαιτείται επιπλέον και η ανάληψη όλων των κατά νόμο ενεργειών για την είσπραξή τους. Σε περίπτωση που έχει ήδη σχηματισθεί πρόβλεψη για μέρος μόνο της υπόψη απαίτησης, το επιπλέον ποσό πέραν της σχηματισθείσας πρόβλεψης δύναται να διαγραφεί, συνεπώς και να εκπέσει από τα ακαθάριστα έσοδα.

* Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ακίνητα: Ποιες είναι οι ακριβότερες περιοχές της χώρας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita-300x300.png)

![Ακίνητα: Ποιες είναι οι ακριβότερες περιοχές της χώρας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita.png)