Μετά την “κατάκτηση” της επενδυτικής βαθμίδας για το ελληνικό αξιόχρεο, ένα άλλο στοίχημα πλέον βρίσκεται στην ατζέντα όλων των εμπλεκομένων με τη Λ. Αθηνών. Αυτό της αναβάθμισης του ελληνικού χρηματιστηρίου στην ομάδα των ανεπτυγμένων αγορών. Ένας στόχος που έχει διατυπωθεί με έμφαση τόσο από την κυβέρνηση, όσο και την ηγεσία της ΕΧΑΕ, η οποία κινείται προς την κατεύθυνση αυτή, προκειμένου εντός του έτους το ΧΑ να μπει στη λίστα παρακολούθησης (watch list) της πιθανής αναβάθμισης.

Όπως έχουν συμφωνήσει και οι περισσότεροι αναλυτές, η αναβάθμιση του ελληνικού χρηματιστηρίου από την κατάσταση αναδυόμενων σε ανεπτυγμένη αγορά θα ήταν αναμφίβολα ένας βασικός θετικός καταλύτης απόδοσης, προσελκύοντας το ενδιαφέρον πολύ μεγαλύτερων κεφαλαίων με μακροπρόθεσμο ορίζοντα. Άλλωστε, στις ανεπτυγμένες αγορές τα κεφάλαια που δραστηριοποιούνται αγγίζουν τα 52 τρισ. δολάρια, έναντι μόλις 6,3 τρισ. δολαρίων στις αναδυόμενες αγορές.

Στο παραπάνω εδράζεται και η θέση του επιτελείου του Μαξίμου, ότι θα πρέπει η ελληνική αγορά να μπει στο «κλαμπ» των αναδυόμενων, όπως διατυπώθηκε και μέσα στην εβδομάδα από τον διευθυντή του οικονομικού γραφείου του πρωθυπουργού, κ. Αλέξη Πατέλη, ότι η θέση της ελληνικής αγοράς είναι δίπλα στις υπόλοιπες αναπτυγμένες. Ο κ. Πατέλης εκτίμησε, δε, ότι καλώς εχόντων των πραγμάτων η αναβάθμιση θα ανακοινωθεί εντός του 2024 και θα πραγματοποιηθεί το 2025.

Εφικτός ο στόχος;

Πόσο εφικτός όμως είναι ο στόχος της αναβάθμισης του ΧΑ σε ανεπτυγμένη, κρίνοντας από ένα σύνθετο πλέγμα κριτηρίων, στο οποίο δεσπόζουν εκείνα του κατά κεφαλήν ΑΕΠ και της προσβασιμότητας της αγοράς. Παρόλα αυτά υπάρχουν αρκετά ποιοτικά χαρακτηριστικά, των οποίων η μέτρηση είναι δύσκολη, ειδικά όταν μιλάμε για τις αξιολογήσεις του FTSE Russell.

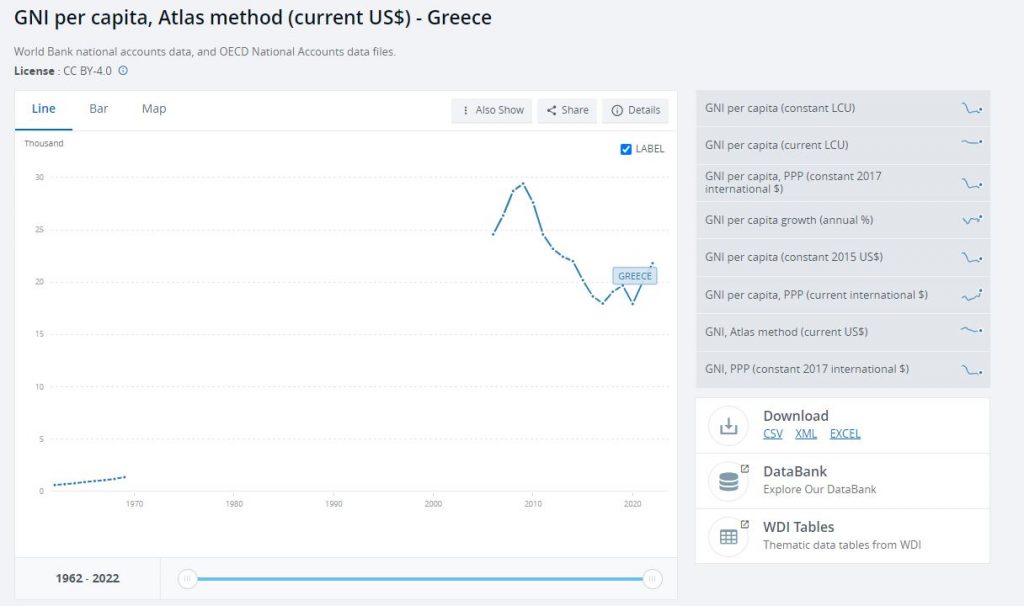

Το μέτρο όμως του κατά κεφαλήν ΑΕΠ δείχνει η Ελλάδα ότι το διαθέτει, και με το παραπάνω. Ο MSCI έχει θέσει ως κριτήριο να είναι κατά 25% υψηλότερο από το όριο των 13.205 δολ., σύμφωνα με το σύστημα Atlas της παγκόσμιας τράπεζας για τουλάχιστον 3 χρόνια. Η Ελλάδα το ξεπερνά κατά πολύ.

Στο μέτωπο των κεφαλαιοποιήσεων, η αγορά θα πρέπει να διαθέτει τουλάχιστον 5 εταιρείες με αποτίμηση πάνω από 4,2 δισ. δολ., με εκείνη της ελεύθερης διασποράς να είναι τουλάχιστον το 50% του ορίου. Οι τίτλοι που καλύπτουν αυτά τα κριτήρια είναι οι Eurobank, Εθνική, ΟΠΑΠ, ΟΤΕ, Μυτιληναίος, Πειραιώς, ΔΕΗ και Alpha bank.

Οι δυσκολίες

Πέραν των ποσοτικών κριτηρίων όμως η ελληνική αγορά θα πρέπει να κάνει έναν αγώνα δρόμου για να καλύψει την προσβασιμότητα των ξένων κεφαλαίων, αλλά και να ενισχύσει τη διαπραγματευσιμότητα αρκετών τίτλων. Άλλωστε, δεν είναι μυστικό ότι αρκετοί τίτλοι, ακόμη και της υψηλής κεφαλαιοποίησης κάνουν ημερησίως τζίρους λίγων χιλιάδων ευρώ, καθιστώντας δύσκολη την αποτελεσματική διαχείριση των θέσεων. Το ίδιο ισχύει και στην αγορά των παραγώγων, με το βάθος εκεί να είναι σχεδόν ανύπαρκτο, πλην ελαχίστων εξαιρέσεων, με αρκετούς εγχώριους αναλυτές όμως να υπενθυμίζουν την αντίστοιχη αναβάθμιση που έγινε το 2007, όταν το ΧΑ βρέθηκε στις ανεπτυγμένες αγορές παρά τις εκκρεμότητες.

Πλαίσιο ταξινόμησης

Η εκτίμηση για την επιτυχία της αναβάθμισης είναι δύσκολη επί του παρόντος, παρά τις περί αντιθέτου δεσμεύσεις από τους ιθύνοντες. Και η σύγκριση με τις αξιολογήσεις του κρατικού χρέους δεν είναι ακριβής, δεδομένου του ότι τα κριτήρια είναι σε τελείως διαφορετική βάση.

Ο MSCI έχει καταστήσει σαφές ότι το Πλαίσιο Ταξινόμησης Αγοράς αποτελείται από τρία κριτήρια: οικονομική ανάπτυξη, μέγεθος και ρευστότητα καθώς και προσβασιμότητα στην αγορά. Για να ταξινομηθεί στο «επενδυτικό σύμπαν», μια χώρα πρέπει να πληροί τις απαιτήσεις και των τριών κριτηρίων, αναφέρει.

Αν και τα πρώτα δύο να είναι πιο ξεκάθαρα, η προσβασιμότητα στην αγορά, όπως αναφέρει ο ίδιος ο οίκος, στοχεύει να αντικατοπτρίζει την εμπειρία των διεθνών θεσμικών επενδυτών από την επένδυση σε μια δεδομένη αγορά και ως εκ τούτου, αυτό το κριτήριο περιλαμβάνει πολλά υποκριτήρια.

Από την πλευρά του, ο FTSE Russell, έχει διαμορφώσει ένα πλαίσιο που στηρίζεται στα εξής κριτήρια:

• Ποιότητα Αγοράς – Ποιότητα της ρύθμισης, τοπίο των συναλλαγών, διαδικασίες θεματοφυλακής και διακανονισμού και παρουσία αγοράς παραγώγων.

• Ουσιαστικότητα – Μια χώρα πρέπει να έχει μέγεθος για να δικαιολογείται η συμπερίληψη σε παγκόσμιους δείκτες αναφοράς.

• Συνέπεια και προβλεψιμότητα – Καθορίζεται μια διαδρομή για αλλαγές στην ταξινόμηση με την ανακοίνωση μιας «Λίστας Παρακολούθησης» των χωρών που εξετάζονταν για αναβάθμιση και υποβάθμιση, καθώς και τα κριτήρια με τα οποία θα κρίνονταν οι χώρες.

• Περιορισμός κόστους – το κόστος εφαρμογής μιας αλλαγής λαμβάνεται υπόψη κατά την αξιολόγηση μιας αγοράς για αναβάθμιση ή υποβάθμιση.

• Σταθερότητα – Σταδιακή προσέγγιση για την εισαγωγή νέων χωρών. Μια νέα χώρα θα ενταχθεί μόνο ως αναδυόμενη αγορά και η αναβάθμισή της θα γίνεται μόνο ως συνέχεια σε μόνιμες αλλαγές και στην παγκόσμια αποδοχή.

• Πρόσβαση στην αγορά – Οι διεθνείς επενδυτές θα πρέπει να μπορούν να επενδύουν και να αποσύρουν κεφάλαια έγκαιρα και με ασφάλεια με λογικό κόστος.

Το πλέγμα αυτό δυσκολεύει καθώς επαφίεται σε μια συμβουλευτική επιτροπή ταξινόμησης χωρών του FTSE, η οποία αποτελείται από επαγγελματίες της αγοράς με τεχνική εξειδίκευση στις συναλλαγές, τη διαχείριση χαρτοφυλακίου και τη θεματοφυλακή, οι οποίοι παρέχουν εμπειρία από πρώτο χέρι σε καθέναν από τους παραπάνω τομείς.

Επίσης, όπως επισημαίνει ο οίκος, ελλείψει έκτακτων περιστάσεων, μια χώρα πρέπει να παραμείνει στη λίστα παρακολούθησης για τουλάχιστον έξι μήνες και ενδέχεται να παραμείνει εκεί για αρκετά χρόνια προτού θεωρηθεί έτοιμη για επανακατάταξη.