![Φορολογία: Η Ελλάδα υπερφορολογεί τα…παιδιά της – Τι δείχνει έρευνα του ΟΟΣΑ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/family-4937226_1920-1200x806-1-1024x688.jpg)

Αν και η κυβέρνηση της ΝΔ επαίρεται για τη μείωση φόρων που έχει δρομολογήσει από το 2019, ενώ παράλληλα διατείνεται ότι λαμβάνει μέτρα για το δημογραφικό, η πραγματικότητα έρχεται να την διαψεύσει. Κι αυτό διότι υπάρχει υφίσταται υπερφορολόγηση των ζευγαριών με παιδιά, όπως διαπιστώνει σχετική έκθεση του ΟΟΣΑ για την Ελλάδα. Αυτό το οποίο αποτυπώνεται στην έκθεση είναι ότι η Ελλάδα φορολογεί παραπάνω τις οικογένειες με παιδιά, καθώς τους επιβάλλει φόρο σχεδόν όσο και τους φορολογούμενους χωρίς τέκνα. Η διαφορά μεταξύ της φορολογικής επιβάρυνσης των φορολογουμένων με παιδιά σε σχέση με όσους δεν έχουν τέκνα κατατάσσει την Ελλάδα στην 4η χειρότερη θέση, μεταξύ των χωρών μελών του ΟΟΣΑ, ενώ απέχει 9 εκατοστιαίες μονάδες από τον μέσο όρο των χωρών του Οργανισμού

Δείτε εδώ ολόκληρη την έκθεση του ΟΟΣΑ για την Ελλάδα

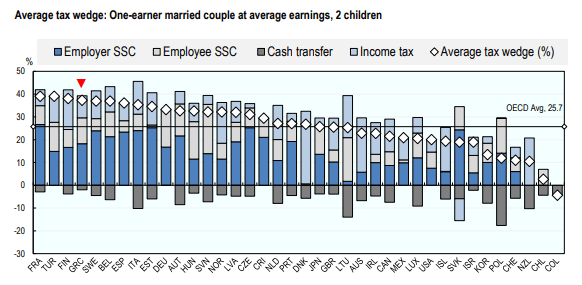

Η έκθεση του ΟΟΣΑ αναφέρεται στην αποκαλούμενη «φορολογική σφήνα» ή tax wedge, που αφορά στο σύνολο των κρατήσεων φόρων βαρύνουν εργαζόμενους και εργοδότες και συγκεκριμένα το άθροισμα των φόρων εισοδήματος και των ασφαλιστικών εισφορών, ως ποσοστό του μικτού εισοδήματος από την εργασία, με διάκριση των φορολογουμένων ανάλογα με την οικογενειακή τους κατάσταση.

Τι δείχνει η έκθεση του ΟΟΣΑ

Η έκθεση του 2025, η οποία δημοσιοποιήθηκε πριν από λίγες ημέρες αφορά τα εισοδήματα του 2024 και έρχεται να ανατρέψει το διπλό (όπως προαναφέρθηκε) κυβερνητικό αφήγημα, καθότι φαίνεται ότι η φορολογική επιβάρυνση είναι σημαντική για όσους και όσες γίνονται γονείς.

Τι προκύπτει όμως από τη συγκεκριμένη έκθεση; Από τη σύγκριση της συνολικής επιβάρυνσης από φόρους και εισφορές των μισθωτών χωρίς παιδιά και των οικογενειών με δύο παιδιά, ο ΟΟΣΑ διαπιστώνει πως υπάρχει σημαντική φορολογική ελάφρυνση για τις οικογένειες με παιδιά.

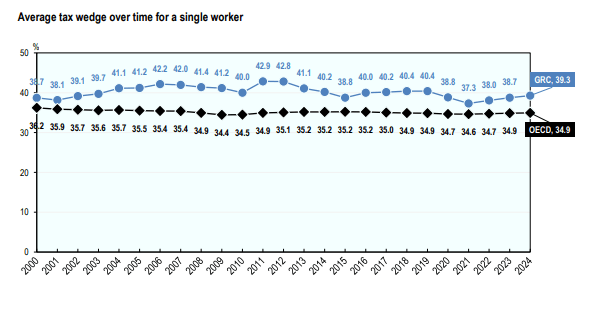

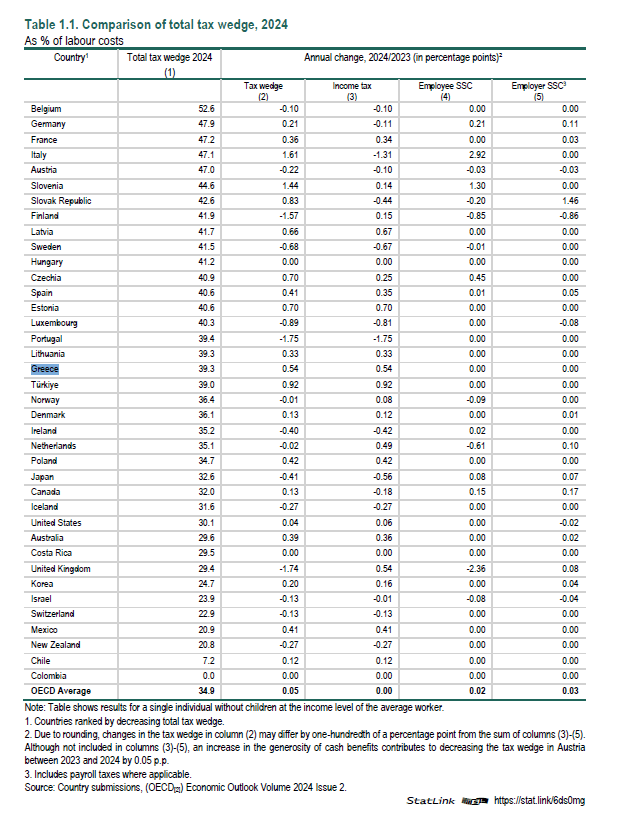

Ειδικότερα, η επιβάρυνση αυτή ανήλθε στο 37,3% του μέσου ακαθάριστου μισθού για τον εργαζόμενο με δύο παιδιά και στο 39,3% για τον εργαζόμενο χωρίς παιδιά, κατά το 2024.

Από εκεί και πέρα, για τον μέσο μισθωτό εισόδημα χωρίς παιδιά, η συνολική φορολογική επιβάρυνση αυξήθηκε το 2024 κατά 0,54 ποσοστιαίες μονάδες και συγκεκριμένα στο 39,3%.

Σύμφωνα με τα όσα αναφέρονται στην έκθεση, το παραπάνω δεν οφείλεται στην αλλαγή των φορολογικών συντελεστών, αλλά στο ότι υπήρξε άνοδος των ονομαστικών εισοδημάτων.

Ο ΟΟΣΑ σημειώνει συγκεκριμένα, ότι η αύξηση του φόρου εισοδήματος, ήταν μεγαλύτερη από την αύξηση του πραγματικού μισθού για την κατηγορία αυτή των εργαζομένων, που οδήγησε στη μείωση του διαθέσιμου εισοδήματος, το οποίο προκύπτει μετά την εφαρμογή της φορολόγησης.

Ενώ ο πραγματικός μέσος μισθός αυξήθηκε σύμφωνα με τον ΟΟΣΑ κατά 1,7% το 2024 (4,7% ο ονομαστικός μείον 3% ο πληθωρισμός), ο μέσος φορολογικός συντελεστής αυξήθηκε 2,6%.

Συνολική επιβάρυνση

Η συνολική φορολογική επιβάρυνση για τον μέσο μισθωτό χωρίς παιδιά, για το σύνολο των χωρών-μελών του ΟΟΣΑ ανήλθε στο 34,9%.

Τέλος, σχετικά με τις οικογένειες με δύο παιδιά και έναν σύζυγο εργαζόμενο η «φορολογική σφήνα» το 2024, μειώθηκε οριακά (κατά 0,05 εκατοστιαίες μονάδες και διαμορφώθηκε στο 37,3%, ποσοστό πολύ μεγαλύτερο, από τον μέσο όρο του ΟΟΣΑ που είναι στο 25,7%.

Για τις οικογένειες με δύο παιδιά και δύο εργαζόμενους, όπου ο ένας λαμβάνει τον μέσο μισθό και ο άλλος το 67% του μέσου μισθού, η «φορολογική σφήνα» μειώθηκε κατά 0,27 μονάδες το 2024, στο 37,5% έναντι 29,5% που είναι ο μέσος όρος των χωρών του ΟΟΣΑ.