Μια σαφής εικόνα σταθεροποίησης και ταυτόχρονα ενίσχυσης της δραστηριότητας σκιαγραφείται στην ελληνική αγορά επενδυτικών υπηρεσιών, σύμφωνα με τα στοιχεία που δημοσιοποιήθηκαν από την Επιτροπή Κεφαλαιαγοράς, με τον κλάδο να δείχνει να εισέρχεται πλέον σε φάση ωρίμανσης, με λιγότερους αλλά πιο δραστήριους παίκτες, αυστηρότερη εποπτεία και σαφώς αυξημένο επενδυτικό ενδιαφέρον.

Στο τέλος του 2024, στην εγχώρια αγορά παραμένουν ενεργές 47 εταιρείες παροχής επενδυτικών υπηρεσιών (ΑΕΠΕΥ), αριθμός που παραμένει αμετάβλητος από το 2022. Αντίστοιχα, οι εταιρείες επενδυτικής διαμεσολάβησης (ΑΕΕΔ) ανήλθαν σε 22, ελαφρώς αυξημένες σε σχέση με το 2023. Ωστόσο, η σύγκριση με παλαιότερα έτη αποτυπώνει μια πιο μακροπρόθεσμη τάση συγκέντρωσης: από 73 ΑΕΠΕΥ το 2009 και 63 το 2015, ο αριθμός των ενεργών «παικτών» έχει υποχωρήσει σχεδόν κατά 36% σε βάθος 15ετίας.

Η μείωση αυτή δεν σηματοδοτεί απαραίτητα υποχώρηση, αλλά περισσότερο μια αναδιάταξη, σχολιάζει χρηματιστηριακή πηγή. Η μείωση του αριθμού των ΑΕΠΕΥ τα τελευταία 15 χρόνια συνοδεύτηκε από έντονη συγκέντρωση της αγοράς στα χέρια λίγων μεγάλων παικτών. Το φαινόμενο αυτό εντείνεται από την άνοδο του μεριδίου των πέντε και δέκα πρώτων σε συναλλαγές εταιρειών, καταδεικνύοντας τη μετατόπιση της αγοράς προς μεγαλύτερους και ισχυρότερους.

Σημαντική άνοδος στη συναλλακτική δραστηριότητα

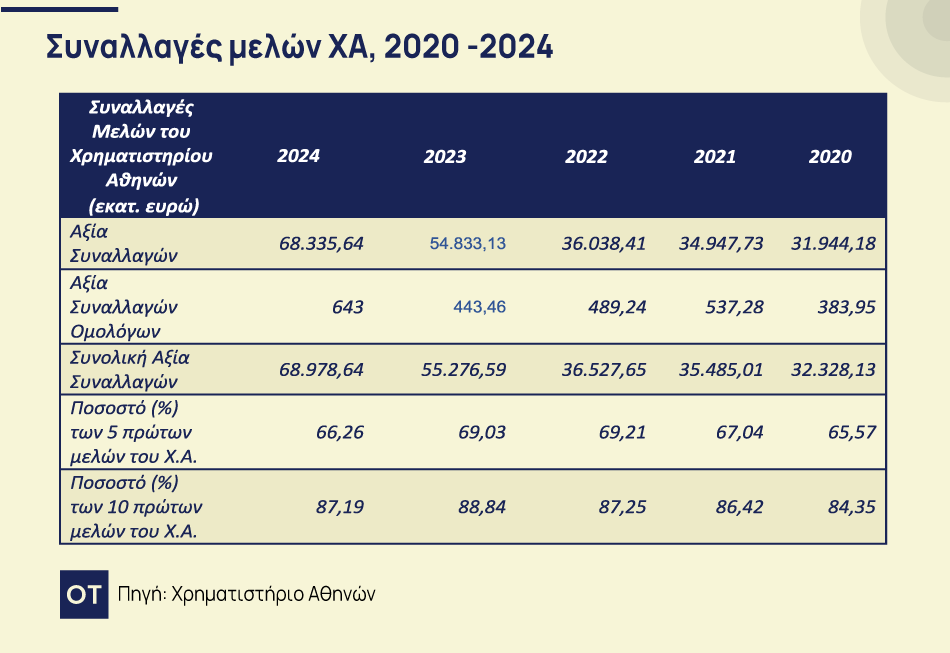

Το πιο εντυπωσιακό στοιχείο του 2024 είναι η εκρηκτική αύξηση του όγκου συναλλαγών των ΑΕΠΕΥ στο Χρηματιστήριο Αθηνών, ο οποίος ανήλθε σε 68,33 δισ. ευρώ. Η επίδοση αυτή ξεπερνά κατά πολύ τα 45,09 δισ. ευρώ του 2023, τα 29,99 δισ. του 2022 και τα μόλις 28,69 δισ. του 2021, υποδηλώνοντας ισχυρή επενδυτική κινητικότητα και επαναφορά του ενδιαφέροντος στο ελληνικό χρηματιστήριο.

Ταυτόχρονα, το μερίδιο των ΑΕΠΕΥ στη συνολική αξία των συναλλαγών του ΧΑ άγγιξε το 87,55%, καταγράφοντας σταθερή ενίσχυση τα τελευταία χρόνια, από 82,12% το 2021. Ιδιαίτερα αξιοσημείωτη είναι η αυξανόμενη συγκέντρωση του τζίρου σε λιγότερους “παίκτες”: το 72,77% της συνολικής αξίας συναλλαγών του ΧΑ προήλθε από τις πέντε μεγαλύτερες ΑΕΠΕΥ, ενώ το ποσοστό για τις δέκα πρώτες ανήλθε σε 91,62%, από 86,42% το 2021.

Αξίζει να σημειωθεί πως το 2009 – εν μέσω της παγκόσμιας οικονομικής κρίσης – η αξία συναλλαγών στο ΧΑ είχε φτάσει τα 101,74 δισ. ευρώ. Ωστόσο, το ποσοστό των ΑΕΠΕΥ επί των συνολικών συναλλαγών ήταν τότε χαμηλότερο, στο 69,42%. Η συναλλακτική δραστηριότητα ήταν επίσης περισσότερο κατανεμημένη. Οι τέσσερις μεγαλύτερες εταιρείες κατείχαν μερίδιο 49,85%, και οι δέκα μεγαλύτερες το 73,69%.

Ενίσχυση της εποπτείας και στόχευση σε παρατυπίες

Παράλληλα με τη διεύρυνση της αγοράς, ενισχύεται και η εποπτική δράση της Επιτροπής Κεφαλαιαγοράς. Το 2024 πραγματοποιήθηκαν 25 έλεγχοι – περισσότεροι από τους 23 του 2023 – με επίκεντρο τις ΑΕΠΕΥ (13 έλεγχοι), πιστωτικά ιδρύματα, αλλά και περιπτώσεις παροχής επενδυτικών υπηρεσιών χωρίς άδεια.

Ειδικό βάρος δόθηκε στην αξιολόγηση θεμάτων συμμόρφωσης, καθώς και στην αντιμετώπιση σοβαρών καταγγελιών. Δύο από τους ελέγχους περιλάμβαναν περισσότερες από 180 αναφορές, γεγονός που υπογραμμίζει τη σημασία της διαρκούς εποπτείας για τη διατήρηση της αξιοπιστίας της αγοράς.

Από την κρίση στην σταθερότητα

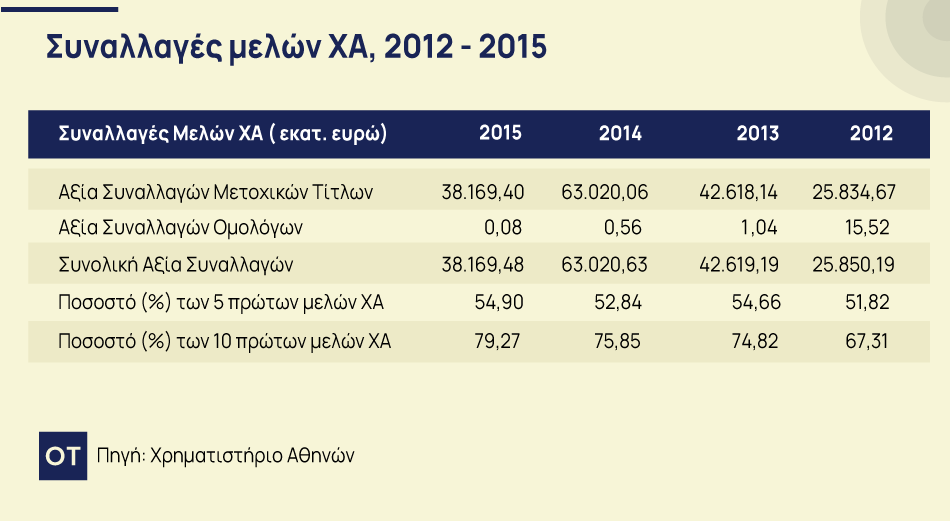

Η πορεία των τελευταίων δεκαπέντε ετών επιβεβαιώνει τη μεταμόρφωση της αγοράς. Το 2009, εν μέσω κρίσης, η συνολική αξία συναλλαγών είχε περιοριστεί στα 101,74 δισ. ευρώ, με τις ΑΕΠΕΥ να καλύπτουν το 69,42%. Το 2015, σε μια ακόμη πιο υποτονική περίοδο, η συνολική δραστηριότητα υποχώρησε στα 38,17 δισ., ενώ το μερίδιο των πέντε μεγαλύτερων παικτών κυμαινόταν στο 54,9%.

Η σύγκριση με το 2024 είναι αποκαλυπτική: η αγορά όχι μόνο ανέκαμψε, αλλά εμφανίζει πλέον σαφή τάση ωρίμανσης και συγκέντρωσης, με τους ισχυρούς παίκτες να κυριαρχούν και τους θεσμούς να επιδεικνύουν μεγαλύτερη εγρήγορση.