![ΙΟΒΕ: Γιατί παραμένει η αδυναμία του ισοζυγίου – Πώς επηρεάζονται οι ξένες επενδύσεις [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/06/exports-1024x683-1.jpeg)

Ανησυχία για την πορεία της ελληνικής οικονομίας προκαλεί η συνέχιση της ύπαρξης του μεγάλου ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών της Ελλάδας.

Η πλέον πρόσφατη έκθεση του ΙΟΒΕ αποτυπώνει την εκτίμηση πως το ισοζύγιο τρεχουσών συναλλαγών προβλέπεται να επιδεινωθεί ελαφρά, καθώς το 2025 η αύξηση των εισαγωγών (+1,6%) αναμένεται να υπερβεί την αύξηση των εξαγωγών (+1,5%). Το 2026 η απόκλιση εκτιμάται ότι θα διευρυνθεί περαιτέρω, με τις εισαγωγές να ενισχύονται κατά +3,1% και τις εξαγωγές κατά +2,9%.

Η βασική αδυναμία

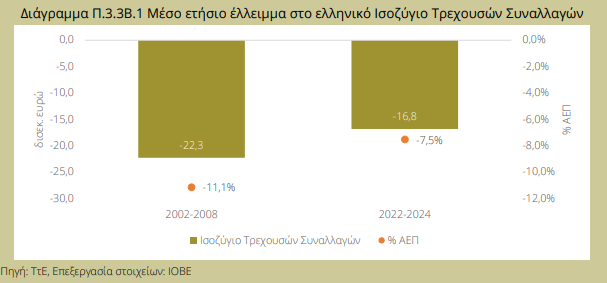

Σύμφωνα πάντα με την έκθεση, το Ισοζύγιο Τρεχουσών Συναλλαγών (ΙΤΣ) παραμένει μια βασική αδυναμία της ελληνικής οικονομίας, παρά τη σχετική βελτίωση αρκετών δεικτών ανταγωνιστικότητας, ιδιαίτερα μετά την περίοδο 2009- 2010 και την εφαρμογή μεταρρυθμίσεων. Το συστηματικά υψηλό έλλειμμα του ΙΤΣ την περίοδο 2002- 2008, όπου έφτασε το 15,3% του ΑΕΠ, λόγω απώλειας ανταγωνιστικότητας, διορθώθηκε σταδιακά κατά την περίοδο 2009-2019. Ωστόσο, η πανδημία το 2020 σε πρώτη φάση και κατόπιν η ενεργειακή κρίση μετά το 2022 επανάφεραν τα υψηλά ελλείμματα στο ΙΤΣ κοντά στο 6,4% του ΑΕΠ το 2024.

Λαμβάνοντας τους μέσους όρους, το έλλειμμα στο ΙΤΣ προσέγγισε τα €22,3 δισεκ. σε τρέχουσες τιμές κατά μέσο όρο ετησίως την περίοδο 2002-2008 ή το 11,1% του ΑΕΠ, αποτυπώνοντας και το έλλειμμα ανταγωνιστικότητας. Την τελευταία τριετία 2022-2024, το έλλειμμα έφτασε τα €16,8 δισεκ. κατά μέσο όρο σε ετήσια βάση, αντιστοιχώντας στο 7,5% του ΑΕΠ, κάτω από το όριο που τίθεται από τη Διαδικασία Μακροοικονομικών Ανισορροπιών (MIP) που θέτει όρια μεταξύ -4% και +6% ως ποσοστό του ΑΕΠ για το ΙΤΣ.

Τα υψηλά ελλείμματα λόγω απώλειας ανταγωνιστικότητας συνοδεύονται από εισροές κεφαλαίων στο Ισοζύγιο Χρηματοοικονομικών Συναλλαγών για την κάλυψη της διαφοράς εγχώριας κατανάλωσης και εισοδήματος.

Πώς μπορεί να υπάρξει…κάλυψη

Η κάλυψη του ελλείμματος μπορεί να πραγματοποιηθεί μέσα από τα τρία βασικά ισοζύγια, των Άμεσων επενδύσεων, των επενδύσεων Χαρτοφυλακίου και των Λοιπών επενδύσεων ή εναλλακτικά μέσω της μείωσης των συναλλαγματικών διαθεσίμων. Οι Άμεσες επενδύσεις θεωρούνται σταθερός τρόπος χρηματοδότησης των ελλειμμάτων, καθώς αφορούν επενδύσεις μακροπρόθεσμης προοπτικής για μια οικονομία οι οποίες με τη σειρά τους μπορούν να τονώσουν τις εγχώριες επενδύσεις, την απασχόληση, την τεχνολογία και την παραγωγικότητα. Αυτό δεν σημαίνει ότι και οι επενδύσεις χαρτοφυλακίου δεν συμβάλλουν στα παραπάνω, ωστόσο θεωρούνται «θερμό» χρήμα, με την έννοια ότι παρουσιάζουν έντονη μεταβλητότητα.

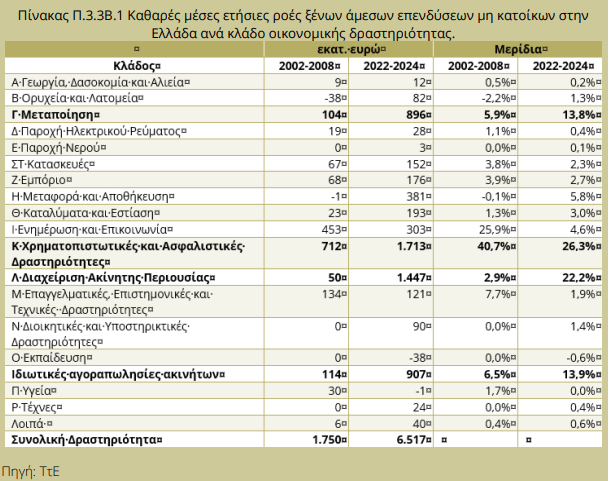

Τα ξένα κεφάλαια

Οι υποχρεώσεις προς μη κατοίκους που δημιουργούνται στα τρία ισοζύγια, αφορούν την εισροή κεφαλαίων και αφορούν έως ένα βαθμό την κάλυψη των ελλειμμάτων στο ΙΤΣ. Την περίοδο 2002-2008, από το σύνολο των υποχρεώσεων, το 5% μόνο αφορούσε τις Άμεσες επενδύσεις, ενώ το μεγαλύτερο τμήμα ήταν οι επενδύσεις Χαρτοφυλακίου, με 56% του συνόλου των υποχρεώσεων και ακολουθούσαν οι Λοιπές επενδύσεις με μερίδιο 39%. Το προφίλ κάλυψης του ελλείμματος την περίοδο 2002-2008 ήταν κυρίως με «θερμό» χρήμα, γεγονός που επιβεβαιώθηκε από τη φυγή μεγάλου μέρους των ιδιωτικών κεφαλαίων κατά την κρίση χρέους.

Παρατηρώντας το μερίδιο των υποχρεώσεων την περίοδο 2022-2024, σημειώνεται ότι παρά τα υψηλά ελλείμματα του ΙΤΣ, το προφίλ κάλυψης αυτών των ελλειμμάτων έχει αλλάξει. Οι υποχρεώσεις αφορούν κατά το 1/3 κάθε ισοζύγιο, με σημαντική αύξηση στο μερίδιο των Άμεσων επενδύσεων, από το 5% του συνόλου την περίοδο 2002-2008 στο 32% την τελευταία 3ετία.

Η αλλαγή αυτή είναι σημαντική, καθώς σημαίνει ότι ο δανεισμός των ελλειμμάτων στηρίζεται σε κεφάλαια με περισσότερο

μακροπρόθεσμο ορίζοντα. Ενδεικτικά, την περίοδο 2022-2024 έχουν εισρεύσει ετησίως κατά μέσο όρο ξένα κεφάλαια ύψους €6,0 δισεκ. σε άμεσες ξένες επενδύσεις και €6,3 δισεκ. ξένα κεφάλαια ετησίως σε επενδύσεις χαρτοφυλακίου.

Η εικόνα στους επιμέρους κλάδους

Η αύξηση του μεριδίου των άμεσων επενδύσεων συνοδεύτηκε και από αλλαγή της σύνθεσης των επενδύσεων αυτών σε κλαδικό επίπεδο. Την περίοδο 2002-2008, ένα μεγάλο μέρος των καθαρών ροών άμεσων επενδύσεων προήλθε από τον χρηματοπιστωτικό κλάδο, αποτελώντας το 40,7% των συνολικών καθαρών ροών προς τη χώρα, ενώ ακολούθησε ο κλάδος Ενημέρωσης και Επικοινωνίας με ποσοστό 25,9%.

Συνεπώς, στο μικρό ποσοστό συμμετοχής των άμεσων επενδύσεων στη συνολική χρηματοδότηση του ελλείμματος ΙΤΣ την περίοδο αυτή, μεγάλο μερίδιο είχαν αυτοί οι δύο κλάδοι.

Την περίοδο 2022-2024 η συμμετοχή των άμεσων επενδύσεων στη χρηματοδότηση αυξήθηκε και ταυτόχρονα άλλαξε και η διάρθρωση των άμεσων επενδύσεων. Συγκεκριμένα, ο χρηματοπιστωτικός τομέας παραμένει πρώτος στα σχετικά μερίδια, με μειωμένο όμως ποσοστό, παρά την αύξηση σε απόλυτα μεγέθη, καθώς σημειώνεται αύξηση και σε άλλους κλάδους.

Στον κλάδο διαχείρισης Ακίνητης Περιουσίας το μερίδιο προσέγγισε το 22,2%, ενώ ακολουθούν οι επενδύσεις σε ακίνητα με μερίδιο 13,9%. Εκτός από τους κλάδους που σχετίζονται με τα ακίνητα, σημαντική αύξηση καταγράφεται και στη μεταποίηση, με το σχετικό μερίδιο να φτάνει το 13,8%, έναντι 5,9% στην προηγούμενη περίοδο ανάλυσης, ενδεικτικό ότι οι άμεσες επενδύσεις αφορούν και παραγωγικές επενδύσεις, καταγράφονταςαύξηση σε όλους σχεδόν τους επιμέρους κλάδους της μεταποίησης.