Από τις 25 Αυγούστου, όταν και ανακοινώθηκε στη Γαλλία ότι ο πρωθυπουργός Φρανσουά Μπαϊρού ζήτησε ψήφο εμπιστοσύνης για την 8η Σεπτεμβρίου, όλα τα «μολύβια» των διαχειριστών κεφαλαίων κατέβηκαν. Τη σκέψη όλων διαδέχτηκαν οι κινήσεις που έπρεπε να ληφθούν προκειμένου να είναι τα χαρτοφυλάκια πιο αμυντικά σε κάθε αρνητικό σενάριο που αναδυόταν για τη δεύτερη μεγαλύτερη οικονομία της Ευρωζώνης.

Και σε αυτή τη σκέψη δεν θα μπορούσε να λείπει και το ελληνικό χρηματιστήριο, το οποίο μέχρι τότε είχε ήδη «τρέξει» με εντυπωσιακά κέρδη (~60%) οδεύοντας προς τον δέκατο συνεχόμενο μήνα ανόδου. Αφορμή ή αιτία, το ΧΑ ακολούθησε μια διορθωτική πορεία έκτοτε (πτώση 3,4% από τις 25/8), που μπορεί να μην στέρησε τα επίπεδα των 2.000 μονάδων, αλλά σίγουρα ανέκοψε την ισχυρή δυναμική που είχε αναπτυχθεί τις τελευταίες εβδομάδες.

Και μπορεί η εβδομάδα που ολοκληρώθηκε χτες, να επιβεβαίωσε ότι δεν υπήρξε εκτεταμένη αποεπένδυση από τη Λ. Αθηνών, αλλά η τάση ήταν για αύξηση των επιπέδων ρευστότητας, προκειμένου οι μετέχοντες να είναι προετοιμασμένοι για την πολιτική αβεβαιότητα στη Γαλλία που ενδέχεται να κορυφωθεί των ημερών που θα ακολουθήσουν της κρίσιμης ψήφου εμπιστοσύνης στις 8 Σεπτεμβρίου. Μια εικόνα που λίγο έως πολύ υπήρξε και στις ευρωαγορές.

Τα σενάρια

Κάνοντας ένα βήμα πίσω, η UBS σε πρόσφατη ανάλυσή της προειδοποίησε ότι παρά την αρχική ήπια αντίδραση των αγορών, η «κορύφωση της αβεβαιότητας» αναμένεται τις επόμενες ημέρες, ειδικά αν η ψήφος εμπιστοσύνης οδηγήσει είτε σε πρόωρες εκλογές είτε σε αντικατάσταση του πρωθυπουργού.

Και αυτό διότι σε σύγκριση με το 2024, ο εκλογικός κίνδυνος θεωρείται πλέον υψηλότερος, καθώς αρκετές έδρες που είχε χάσει ο πρόεδρος Εμμανουέλ Μακρόν στις προηγούμενες εκλογές ενδέχεται να περάσουν στο Εθνικό Μέτωπο της Μαρίν Λε Πεν. Όπερ σημαίνει στροφή προς τις πιο λαϊκίστικες πολιτικές, ή ακόμη και «αδιαφορία» για τον εν εξελίξει δημοσιονομικό εκτροχιασμό της γαλλικής οικονομίας.

Σε κάθε περίπτωση όμως τρία είναι τα σενάρια. Είτε θα «επιβιώσει» η κυβέρνηση Μπαϊρού και θα ψηφιστεί ο προϋπολογισμός, είτε θα χάσει τη στήριξη και θα σχηματιστεί άλλη κυβέρνηση (ήδη ακούγονται ονόματα υποψηφίων), είτε, τέλος, ο Μακρόν μπορεί, εφόσον το αποφασίσει, να διαλύσει εκ νέου την Εθνοσυνέλευση, οπότε θα πρέπει να στηθούν κάλπες εντός 20-40 ημερών.

Το σήμα των ομολόγων

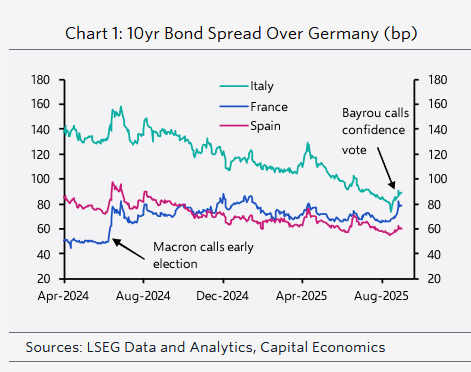

Μέσα σε αυτό το περιβάλλον αβεβαιοτήτων πάντως, τα κρατικά ομόλογα της Ιταλίας, της Ισπανίας και της Ελλάδας δείχνουν να απολαμβάνουν την εμπιστοσύνη των επενδυτών και να κρατούν τα spreads σε σχέση με τη Γερμανία σχεδόν στα χαμηλότερα επίπεδα της τελευταίας δεκαετίας. Η Ιταλία δανείζεται με λιγότερο από 1 ποσοστιαία μονάδα υψηλότερο επιτόκιο από τη Γερμανία για 10ετή ομόλογα, ενώ η Ισπανία δανείζεται φθηνότερα από τη Γαλλία, και η Ελλάδα… με μικρότερο επιτόκιο σε σχέση ακόμη και από την Ιταλία (~3,4% – 3,5%).

Είναι προφανές ότι οι αγορές αποδίδουν την ανοδική πορεία στην ισχυρότερη του αναμενομένου ανάπτυξη, στη βελτίωση των δημόσιων οικονομικών της Νότιας Ευρώπης και στην αυξημένη κατανομή του χρέους μεταξύ των κρατών-μελών. Παρά τις ανησυχίες για το υψηλό δημόσιο χρέος, η ανάκαμψη του τουρισμού μετά τον Covid και η οικονομική σταθερότητα των κυβερνήσεων ενισχύουν την εμπιστοσύνη των επενδυτών.

Περιορισμένος ο κίνδυνος μετάδοσης από τη Γαλλία στην Ευρωζώνη

Σε κάθε περίπτωση, ο κίνδυνος μετάδοσης της αναταραχής από την αγορά κρατικών ομολόγων της Γαλλίας προς την υπόλοιπη Ευρωζώνη αναμένεται να είναι συγκρατημένος και βραχύβιος, εκτιμά η Capital Economics, εκτός αν η γαλλική κρίση εξελιχθεί σε πολύ μεγαλύτερης κλίμακας από ό,τι προβλέπεται. Σύμφωνα με τους αναλυτές, οι συνθήκες για μια συστημική κρίση στην Ευρωζώνη δεν υφίστανται αυτή τη στιγμή.

Όπως σημειώνεται, είναι πλέον πιθανό ο πρωθυπουργός Φρανσουά Μπαϊρού να χάσει την ψήφο εμπιστοσύνης της Δευτέρας, αφήνοντας ξανά τη Γαλλία χωρίς κυβέρνηση. Ο πρόεδρος Εμμανουέλ Μακρόν θα μπορούσε να απαντήσει είτε με τον διορισμό νέου πρωθυπουργού είτε με προκήρυξη πρόωρων εκλογών. Σε κάθε περίπτωση, η διαδικασία αυτή θα καθυστερήσει την πορεία προς έναν πιο βιώσιμο προϋπολογισμό, ενώ θα ενισχύσει τον κίνδυνο περαιτέρω πωλήσεων στα γαλλικά ομόλογα.

Τι θα γίνει με τα ομόλογα

Η Capital Economics τονίζει ότι ακόμη και αν υπάρξει νέα άνοδος των spreads, η μετάδοση στις υπόλοιπες χώρες της Ευρωζώνης θα παραμείνει περιορισμένη. Όταν ο Μακρόν είχε προκηρύξει πρόωρες εκλογές τον Ιούνιο του 2024, Ιταλία και Ισπανία υπέστησαν σημαντική πίεση, ωστόσο τα spreads επέστρεψαν σύντομα στα προηγούμενα επίπεδα – σε αντίθεση με τα γαλλικά ομόλογα, που διατήρησαν αυξημένες αποδόσεις.

Παράλληλα, η δημοσιονομική εικόνα της Ιταλίας θεωρείται βραχυπρόθεσμα πιο ανθεκτική από της Γαλλίας, ενώ οι συνθήκες για «συστημική» κρίση όπως αυτές του 1997 στην Ασία ή της Ευρωζώνης το 2010 δεν υπάρχουν. Επιπλέον, η ΕΚΤ έχει πλέον στη διάθεσή της εργαλεία όπως το Transmission Protection Instrument (TPI) που δημιουργήθηκε το 2022, ώστε να περιορίσει τυχόν «αδικαιολόγητη» μετάδοση.

Καταλήγοντας, η Capital Economics υποστηρίζει ότι τα προβλήματα που συσσωρεύονται στη Γαλλία είναι πιθανό να παραμείνουν εντός της χώρας, εκτός κι αν εξελιχθούν σε κρίση πολύ μεγαλύτερης κλίμακας.

Ένα τέτοιο σενάριο, σημειώνει, θα μπορούσε να έχει σοβαρές συνέπειες, δεδομένου ότι η Γαλλία αποτελεί τη δεύτερη μεγαλύτερη οικονομία της Ευρωζώνης και πολιτικά έναν από τους βασικούς πυλώνες της ΕΕ. Αν και δεν θεωρείται πιθανό να προκύψει κρίση τέτοιας έντασης τα επόμενα ένα με δύο χρόνια, σε περίπτωση που αυτό συμβεί, ο κίνδυνος μετάδοσης θα είναι πολύ μεγαλύτερος και θα απαιτήσει άμεση παρέμβαση της ΕΚΤ.