![Ψηφιακά στοιχεία διακίνησης αποθεμάτων [Μέρος 12o]](https://www.ot.gr/wp-content/uploads/2025/06/aade1-1024x681-1-1-1.jpg)

2.2.5. Τρόπος, διαδικασία και κανάλια διαβίβασης ψηφιακών παραστατικών διακίνησης στην ψηφιακή πλατφόρμα myDATA

Με το άρθρο 5 της απόφασης Α.1123/2024 προβλέπονται τα ακόλουθα :

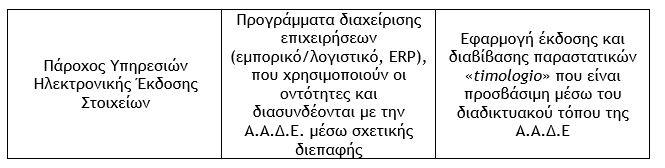

α) Η διαβίβαση των δεδομένων, που ορίζονται με την απόφαση Α.1123/2024, πραγματοποιείται από τις υπόχρεες οντότητες ηλεκτρονικά στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε. σύμφωνα με τους Τύπους Παραστατικών του άρθρου 3 και τον μορφότυπο του άρθρου 4. Τα κανάλια διαβίβασης που μπορούν να χρησιμοποιούν οι υπόχρεες οντότητες για τη διαβίβαση δεδομένων των ψηφιακών παραστατικών διακίνησης αποθεμάτων είναι τα ακόλουθα:

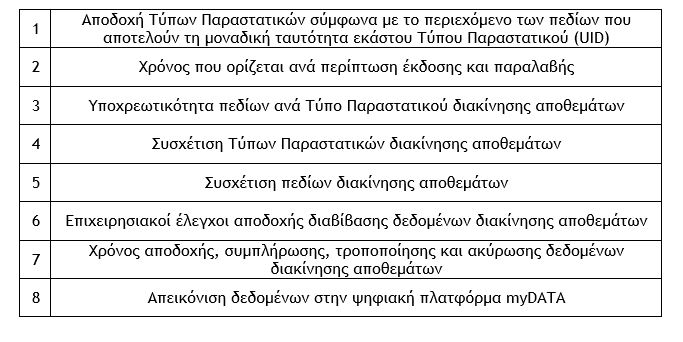

β) Η διαδικασία διαβίβασης δεδομένων ψηφιακών παραστατικών διακίνησης αποθεμάτων διενεργείται ως ακολούθως :

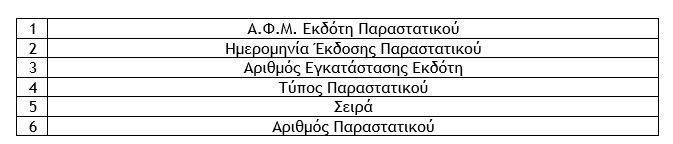

γ) Οι Τύποι Παραστατικών που σχετίζονται με την ψηφιακή παρακολούθηση διακίνησης αποθεμάτων περιλαμβάνουν τα παρακάτω πεδία που συνθέτουν τη μοναδική ταυτότητα παραστατικού – UID (Unique Identification Document) ως κάτωθι :

Επισήμανση : Τα παραπάνω αποτελούν μέρος των συνολικών πεδίων που περιέχονται στους Τύπους Παραστατικών που διαβιβάζουν οι υπόχρεες οντότητες στην ψηφιακή πλατφόρμα myDATA σύμφωνα με το Παράρτημα της απόφασης Α.1138/2020.

δ) Οι συνδυασμοί των Τύπων Παραστατικών που συσχετίζονται μεταξύ τους αντιστοιχούν στα Τιμολόγια ή στις Αποδείξεις Λιανικής και στα Δελτία Αποστολής στην περίπτωση που ο σκοπός διακίνησης είναι η πώληση αποθεμάτων εφόσον τα Τιμολόγια ή οι Αποδείξεις Λιανικής δεν εκδίδονται ως παραστατικά διακίνησης. Στις συναλλαγές λιανικής με υποχρέωση ψηφιακής παρακολούθησης διακίνησης αποθεμάτων, η Απόδειξη Λιανικής δύναται να εκδίδεται διακριτά από το ψηφιακό παραστατικό διακίνησης, στις περιπτώσεις έκδοσης αυτής με τη χρήση Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.). Επιπλέον τα Δελτία Αποστολής και τα Τιμολόγια μπορεί να συσχετίζονται με τα Δελτία Ποσοτικής Παραλαβής στην περίπτωση που διαπιστώνονται πλεονάσματα ή ελλείμματα με αντίστοιχη έκδοση Πιστωτικών Τιμολογίων, τα οποία και αυτά συσχετίζονται με τα παραπάνω παραστατικά. Αντίστοιχη διαδικασία διενεργείται και στην περίπτωση των Δελτίων Αποστολής και των Αποδείξεων Λιανικής με τα Δελτία Ποσοτικής Παραλαβής στην περίπτωση επιστροφής αποθεμάτων.

Σε κάθε περίπτωση είναι αποδεκτή κάθε είδους συσχέτιση των χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας με τους Τύπους Παραστατικών διακίνησης άνευ αξίας 9.1 Δελτίο Αποστολής Συσχετιζόμενο, 9.2 Συγκεντρωτικό Δελτίο Αποστολής, 9.3 Δελτίο Αποστολής, 10.1 Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο και 10.2 Δελτίο Ποσοτικής Παραλαβής του άρθρου 3 της απόφασης Α.1123/2024. Ομοίως, δύναται η συσχέτιση Δελτίων Αποστολής με Δελτία Ποσοτικής Παραλαβής (Τύποι Παραστατικών 9 και 10).

Επισήμανση : Η διαδικασία συσχέτισης διενεργείται με τη χρονική σειρά έκδοσης των εν λόγω παραστατικών. Τα παραστατικά που εκδίδονται μεταγενέστερα μπορούν να συσχετίζονται με εκείνα που εκδόθηκαν προγενέστερα, ανεξαρτήτως του πλήθους αυτών.

ε) Σε κάθε περίπτωση, τα δεδομένα που αφορούν την ψηφιακή παρακολούθηση διακίνησης αποθεμάτων διαβιβάζονται και χαρακτηρίζονται στην ψηφιακή πλατφόρμα myDATA εφόσον γίνει αποδεκτή η Μοναδική Ταυτότητα Παραστατικού UID με την ακόλουθη σειρά :

| 5.1 | Επιλογή Τύπου Παραστατικού του άρθρου 3 ανά περίπτωση διακίνησης αποθεμάτων | |

| 5.2 | Χαρακτηρισμός Συναλλαγών : | |

| 5.2.1 | Στη διαβίβαση χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας επιλέγονται οι αντίστοιχοι επιτρεπτοί χαρακτηρισμοί εσόδων – εξόδων | |

| 5.2.2 | Στη διαβίβαση Τύπων Παραστατικών διακίνησης άνευ αξίας (Τύποι Παραστατικών 9.1,9.2, 9.3, 10.1 και 10.2), επιλέγεται ο χαρακτηρισμός 3. Διακίνηση. Στην περίπτωση πωλήσεων για λογαριασμό τρίτων στον παραπάνω χαρακτηρισμό εισάγεται η σχετική ένδειξη «Πωλήσεις για λογαριασμό τρίτων» | |

| 5.3 | Χαρακτηρισμός Φ.Π.Α.: | |

| 5.3.1 | Στη διαβίβαση χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας επιλέγονται ανά περίπτωση οι κατηγορίες Φ.Π.Α. 1 έως 7 | |

| 5.3.2 | Στη διαβίβαση Τύπων Παραστατικών διακίνησης άνευ αξίας και αποκλειστικά διακίνησης (Τύποι Παραστατικών 9.1, 9.2, 9.3, 10.1 και 10.2), επιλέγεται η κατηγορία Φ.Π.Α. 8, άνευ Φ.Π.Α. | |

| 5.4 | Χαρακτηρισμός Ε3 : | |

| 5.4.1 | Στη διαβίβαση χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας επιλέγονται ανά περίπτωση οι αντίστοιχοι επιτρεπτοί συνδυασμοί χαρακτηρισμών Ε3 | |

| 5.4.2 | Στη διαβίβαση Τύπων Παραστατικών διακίνησης άνευ αξίας (Τύποι Παραστατικών 9.1, 9.2, 9.3, 10.1 και 10.2), δεν υπάρχει συσχέτιση με χαρακτηρισμό Ε3 | |

στ) Σε περίπτωση απώλειας διασύνδεσης τα ψηφιακά παραστατικά διακίνησης αποθεμάτων εκδίδονται χωρίς να διακόπτεται η συναλλαγή με διακριτή ένδειξη για την απώλεια διασύνδεσης και διαβιβάζονται άμεσα με την αποκατάσταση της διασύνδεσης. Κατά τα λοιπά, οι Τύποι Παραστατικών διακίνησης αξίας και άνευ αξίας διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 5 της απόφασης Α.1138/2020.