Reuters Breakingviews

Η θέση της Shell ως των πιο ασφαλών χεριών μεταξύ των μεγάλων πετρελαϊκών εταιρειών έχει τα όριά της. Το μέρισμα των 212 δισεκατομμυρίων δολαρίων της βρετανικής εταιρείας είναι σχετικά πιο ασφαλές έναντι των πτώσεων των τιμών του πετρελαίου από τους ανταγωνιστές της, το καθαρό χρέος της είναι μόλις 21% του συνολικού κεφαλαίου και τα λειτουργικά έξοδα είναι πάνω από 10% λιγότερο από ό,τι πριν από δύο χρόνια. Ωστόσο, η Shell έχει επίσης έναν αμήχανο στρατηγικό πονοκέφαλο: ξεμένει από βαρέλια.

Σύμφωνα με τους τρέχοντες στόχους της, ο επικεφαλής Wael Sawan θέλει να διατηρήσει την παραγωγή πετρελαίου σταθερή και να διατηρήσει μια «χοάνη» παραγωγής έως το 2035. Με τις τρέχουσες τάσεις, όμως, η παραγωγή θα μπορούσε να μειωθεί σε περίπου 2,4 εκατομμύρια βαρέλια ισοδύναμου πετρελαίου την ημέρα (boed) έως το 2035. Αυτό υποδηλώνει μια τρύπα 500.000 boed που χρειάζεται γέμισμα, εκτιμούν οι αναλυτές της UBS. Αλλά οι μεγάλες νίκες στην εξερεύνηση είναι δύσκολο να επιτευχθούν – ειδικά μετά από χρόνια υποεπενδύσεων. Δεν αποτελεί έκπληξη το γεγονός ότι η εταιρεία έχει αρχίσει να σηματοδοτεί, ένα μεγαλύτερο άνοιγμα στις συγχωνεύσεις και εξαγορές.

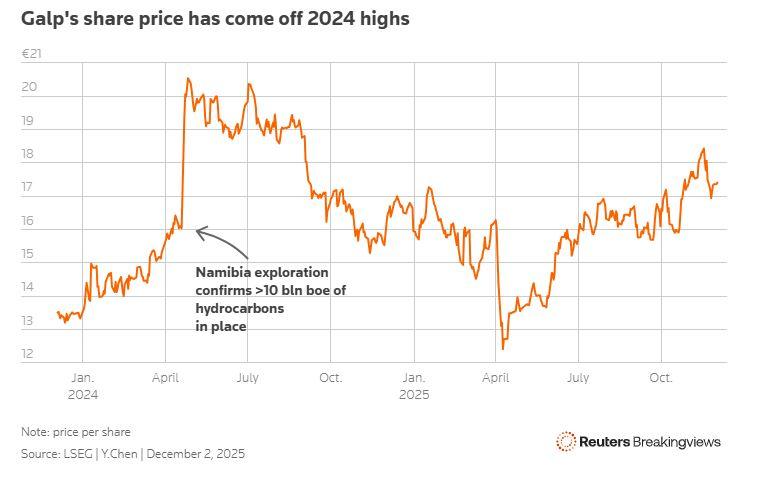

Η Galp Energia είναι ένας προφανής υποψήφιος. Η πορτογαλική εταιρεία παραγωγής, αξίας 14 δισεκατομμυρίων δολαρίων, έχει υπερενισχυθεί από την ανακάλυψη του Mopane στη Ναμίμπια, όπου εκτιμάται ότι υπάρχουν περισσότερα από 10 δισεκατομμύρια βαρέλια ισοδύναμου πετρελαίου. Υποθέτοντας ένα τυπικό ποσοστό ανάκτησης 30%, αυτό υποδηλώνει ένα πετρελαϊκό κοίτασμα περίπου 3 δισεκατομμυρίων βαρελιών. Με καθαρή παρούσα αξία στα 4 δολάρια το βαρέλι, σύμφωνα με τους αναλυτές της Citi, το μερίδιο 80% της Galp αξίζει περίπου 10 δισεκατομμύρια δολάρια.

Ωστόσο, η Galp δεν έχει το βάρος για να χρηματοδοτήσει ένα τέτοιο έργο από μόνη της. Γι’ αυτό και πουλάει μέρος του μεριδίου της. Η Chevron και η TotalEnergies θεωρούνται πρωτοπόροι. Με τα πρώτα βαρέλια από το Mopane να εκτιμάται ότι θα παραδοθούν γύρω στο 2031, η Shell θα μπορούσε επίσης να μπει στη μάχη.

Ωστόσο, η αγορά ενός μεριδίου του Mopane δεν σταματά εντελώς το πρόβλημα. Η απόκτηση ολόκληρης της Galp, η οποία ήδη παράγει 110.000 βαρέλια στη Βραζιλία και αναμένει ετήσια ανάπτυξη 40% τα επόμενα χρόνια, θα ήταν πιο εντυπωσιακή, αλλά θα παρέμενε διαχειρίσιμο για μια εταιρεία της κλίμακας της Shell.

Φανταστείτε ότι η Sawan προσέφερε ένα premium μετοχικού κεφαλαίου 30% για την Galp και ανέλαβε 1,2 δισεκατομμύρια ευρώ καθαρού χρέους – μια επιχειρηματική αξία περίπου 17 δισεκατομμυρίων ευρώ. Με πρόβλεψη λειτουργικών κερδών 2,4 δισεκατομμυρίων ευρώ για το 2028, σύμφωνα με το Visible Alpha, και 700 εκατομμύρια ευρώ πιθανών συνεργειών από τη μείωση του κατά το ένα τέταρτο των μη παραγωγικών λειτουργικών εξόδων της Galp, η Shell θα μπορούσε να κερδίσει απόδοση 11% επί του επενδυμένου κεφαλαίου μετά από φόρους, σύμφωνα με υπολογισμούς του Breakingviews που υποθέτουν φορολογικό συντελεστή 40%. Αυτό είναι πάνω από το κόστος κεφαλαίου της Galp περίπου 10%, σύμφωνα με αναλυτές της Bernstein.

Η στρατηγική σημασία της Galp για την Πορτογαλία, ειδικά τα διυλιστήριά της, περιπλέκει μια πλήρη πώληση. Αλλά η Shell θα μπορούσε να αφήσει αυτά τα περιουσιακά στοιχεία στους μετόχους του ομίλου, στους οποίους περιλαμβάνονται η οικογένεια Amorim της Πορτογαλίας και η Parpública, ένα όχημα για τις μετοχικές συμμετοχές του πορτογαλικού κράτους. Αυτό θα της επέτρεπε να αγοράσει τα περιουσιακά στοιχεία παραγωγής πετρελαίου.

Οι επενδυτές της Shell μπορεί να διαμαρτύρονται για μια μεγάλη συμφωνία ακριβώς τη στιγμή που οι επαναγορές ιδίων κεφαλαίων είναι σε εξέλιξη. Αλλά η απραξία καθιστά τη μελλοντική παραγωγή της Shell περιορισμένη. Εάν η Sawan θέλει να κλείσει το διαφαινόμενο κενό παραγωγής, το να αποκτήσει γρήγορα τη Galp -ή τουλάχιστον το «πετράδι» της από τη Ναμίμπια -μπορεί να είναι η απλούστερη λύση.

![Μέση Ανατολή: Πώς ο πόλεμος μπορεί να πυροδοτήσει παγκόσμια επισιτιστική κρίση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/06/ot_sithra34-2.png)