![Κατώτατος μισθός: Νέοι μισθοί έρχονται στο Δημόσιο [παραδείγματα]](https://www.ot.gr/wp-content/uploads/2026/01/dimosio-ergazomeni-800x533-1-1024x682-1-1.jpg)

Θετική στάση απέναντι στις ευρωπαϊκές μετοχές διατηρεί η Citi, εκτιμώντας ότι η ευρωπαϊκή οικονομία εισέρχεται σε φάση κυκλικής ανάκαμψης, με τη Γερμανία και τις μετοχές μεσαίας κεφαλαιοποίησης να εμφανίζονται πιο ελκυστικές σε σχέση με το Ηνωμένο Βασίλειο.

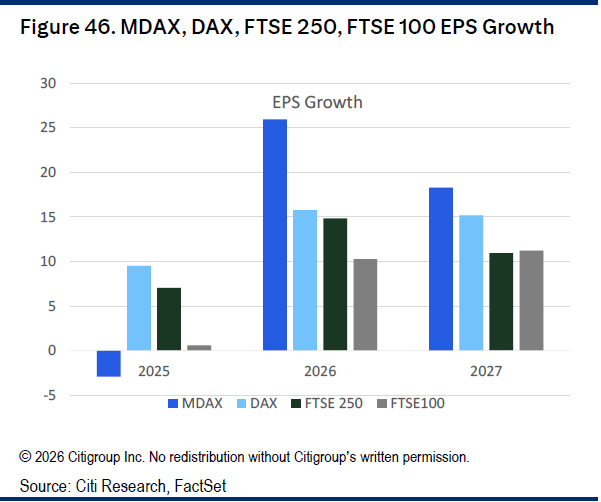

Όπως αναφέρει η αμερικανική τράπεζα, τα σημάδια της κυκλικής βελτίωσης είναι ήδη ορατά τόσο στα μακροοικονομικά στοιχεία όσο και στη διεύρυνση της κερδοφορίας των επιχειρήσεων. Μετά από μια σχεδόν στάσιμη πορεία των κερδών ανά μετοχή (EPS) το 2025, οι αναλυτές προβλέπουν επιτάχυνση της αύξησης των EPS στο +11% το 2026, με ευρεία συμμετοχή πολλών κλάδων.

Δημοσιονομική και νομισματική στήριξη στην Ευρώπη

Η Citi εκτιμά ότι η κυκλική ανάκαμψη της κερδοφορίας θα ενισχυθεί περαιτέρω από τη στροφή της δημοσιονομικής πολιτικής, η οποία αναμένεται να γίνει καθαρά επεκτατική εντός του 2026, σε αντίθεση με το αρνητικό δημοσιονομικό αποτύπωμα που είχε η Ευρωζώνη το 2025.

Παράλληλα, η νομισματική πολιτική έχει γίνει λιγότερο περιοριστική, καθώς οι επιπτώσεις των προηγούμενων μειώσεων επιτοκίων συνεχίζουν να περνούν στην πραγματική οικονομία. Το περιβάλλον αυτό θεωρείται ευνοϊκό για την υπεραπόδοση των κυκλικών μετοχών, κάτι που αποτελεί το βασικό σενάριο της Citi.

Στο πλαίσιο της στρατηγικής κλαδικής κατανομής στην Ευρώπη, η τράπεζα διατηρεί αυξημένη στάθμιση (Overweight) σε κλάδους όπως η βιομηχανία, οι πρώτες ύλες και οι τράπεζες.

Μικρομεσαίες κεφαλαιοποιήσεις: Το πλεονέκτημα της Γερμανίας

Η ευρεία αύξηση της κερδοφορίας καταγράφεται και χαμηλότερα στην κεφαλαιοποίηση. Αν και οι ευρωπαϊκές μικρές και μεσαίες κεφαλαιοποιήσεις (SMID caps) έχουν υπεραποδώσει των μεγάλων εταιρειών τα προηγούμενα χρόνια, προβλέπεται ότι θα συνεχίσουν να εμφανίζουν ταχύτερη αύξηση κερδών και το 2026.

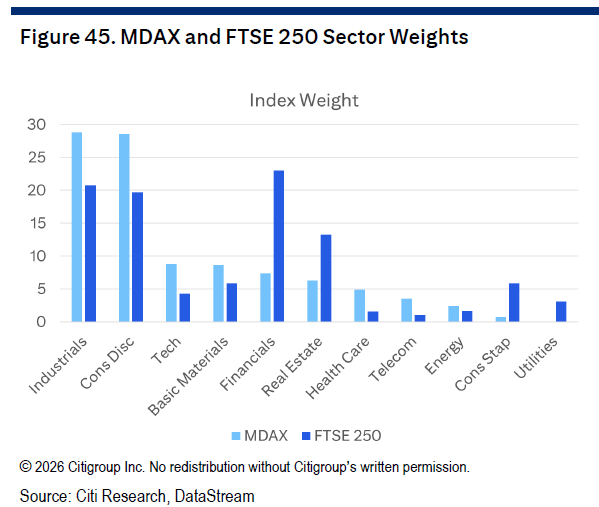

Σύμφωνα με τη Citi, οι μετοχές SMID είναι ιδιαίτερα ευαίσθητες στον οικονομικό κύκλο και συνεπώς βρίσκονται σε πλεονεκτική θέση σε χώρες με διαθέσιμο δημοσιονομικό χώρο, όπως η Γερμανία, η οποία αναμένεται να καταγράψει δημοσιονομική ώθηση περίπου +1% του ΑΕΠ φέτος. Αντίθετα, το Ηνωμένο Βασίλειο αντιμετωπίζει αρνητική δημοσιονομική ώθηση.

Για τον λόγο αυτό, η Citi εκτιμά ότι ο γερμανικός δείκτης MDAX είναι καλύτερα τοποθετημένος για να υπεραποδώσει σε σχέση με τον FTSE 250 του Λονδίνου.

Επιτόκια: Περιορισμένο όφελος για το Ηνωμένο Βασίλειο

Αν και οι μετοχές μεσαίας κεφαλαιοποίησης είναι πιο ευαίσθητες στις μεταβολές των επιτοκίων, γεγονός που θεωρητικά θα ευνοούσε τον FTSE 250 σε περίπτωση μειώσεων από την Τράπεζα της Αγγλίας (BoE), η Citi σημειώνει ότι πολλές από αυτές τις μειώσεις έχουν ήδη προεξοφληθεί από τις αγορές.

Επιπλέον, το βασικό σενάριο της Citi για πιο έντονη χαλάρωση της νομισματικής πολιτικής το 2026 συνδέεται με επιβράδυνση της οικονομίας, ενώ τα επιτόκια της BoE αναμένεται να παραμείνουν υψηλότερα από τα αντίστοιχα της ΕΚΤ. Έτσι, το μακροοικονομικό περιβάλλον κρίνεται πιο ελκυστικό για τη Γερμανία και τον MDAX.

Σε θεμελιώδες επίπεδο, τα κέρδη του MDAX αναμένεται να αυξηθούν ταχύτερα από εκείνα του FTSE 250 και των γερμανικών blue chips την επόμενη διετία, ενώ οι αποτιμήσεις μεταξύ DAX και FTSE 250 κινούνται κοντά στους ιστορικούς μέσους όρους.

Η Citi διατηρεί υπερβάλλουσα στάθμιση στη Γερμανία στη στρατηγική κατανομής χωρών, με σαφή προτίμηση στις μετοχές μεσαίας κεφαλαιοποίησης, τονίζοντας ότι ο MDAX μόλις έχει αρχίσει να ανακτά το χαμένο έδαφος προηγούμενης υποαπόδοσης και διαπραγματεύεται με σπάνιο ιστορικά discount έναντι των μεγάλων εταιρειών.

MDAX έναντι FTSE 250

Η τράπεζα προτείνει τοποθέτηση long στον MDAX έναντι του FTSE 250, επισημαίνοντας ως βασικούς κινδύνους μια απογοήτευση στο μέτωπο της γερμανικής δημοσιονομικής πολιτικής ή μια θετική έκπληξη στη βρετανική οικονομία που θα επέτρεπε μειώσεις επιτοκίων χωρίς επιβράδυνση της ανάπτυξης.

Αναδιάρθρωση του μείγματος πολιτικής στην Ευρώπη

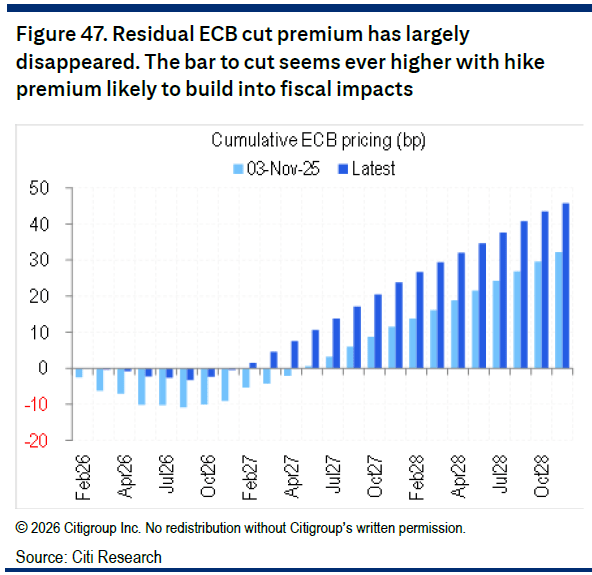

Σε έτερο σκέλος της ανάλυσής της, η Citi εξετάζει τη δυναμική της καμπύλης επιτοκίων στην Ευρωζώνη, εκτιμώντας ότι η αποτίμηση των μελλοντικών βραχυπρόθεσμων επιτοκίων γίνεται ολοένα και πιο ασύμμετρη.

Παρότι η τράπεζα αναμένει μια παρατεταμένη περίοδο με τα επιτόκια της ΕΚΤ στο 2%, προβλέπει ότι από το 2027 και μετά θα αρχίσουν να ασκούνται ανοδικές πιέσεις, λόγω διαρθρωτικών αλλαγών στο παγκόσμιο οικονομικό μοντέλο.

Η σταδιακή εγκατάλειψη των εμποροκρατικών πολιτικών που χαρακτήρισαν την εποχή της παγκοσμιοποίησης –ιδίως στην Ασία και αργότερα στην Ευρώπη– εκτιμάται ότι θα οδηγήσει σε υψηλότερο πληθωρισμό και υψηλότερα πραγματικά επιτόκια σε βάθος χρόνου. Η στροφή της Γερμανίας προς πιο ενεργή χρήση της δημοσιονομικής πολιτικής θεωρείται ένδειξη αυτής της μετάβασης.

Παράλληλα, οι αυξανόμενες ανάγκες για δαπάνες σε άμυνα, ενεργειακή αυτονομία και τεχνολογία ενδέχεται να ενισχύσουν τις πιέσεις στο δημόσιο χρέος και στα ασφάλιστρα κινδύνου. Η Citi σημειώνει ότι η σχετικά συντηρητική στάση της ΕΚΤ καθιστά λιγότερο πιθανή την απορρόφηση αυτών των πληθωριστικών πιέσεων μέσω χαλαρότερης πολιτικής.

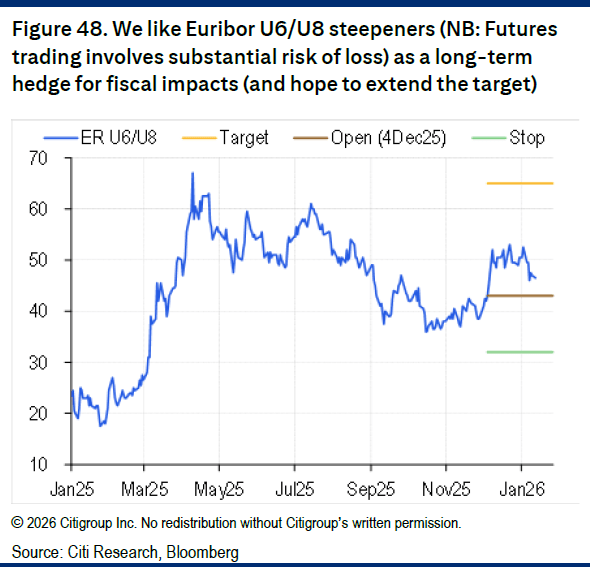

Στοίχημα σε πιο απότομη καμπύλη Euribor

Παρότι η Citi δεν αναμένει σύσφιξη της νομισματικής πολιτικής στο άμεσο μέλλον, θεωρεί ότι η πιθανότητα μελλοντικής αύξησης επιτοκίων ενισχύεται σταδιακά. Αυτό οδηγεί την τράπεζα στη διατήρηση θέσεων υπέρ της περαιτέρω απότομης κλίσης της καμπύλης Euribor, ως δομικό και όχι βραχυπρόθεσμο στοίχημα.

Όπως επισημαίνεται, η αγορά έχει σε μεγάλο βαθμό αφαιρέσει την προεξόφληση περαιτέρω μειώσεων επιτοκίων, ενώ η ΕΚΤ δεν έδωσε σήματα αντίθεσης στη συνεδρίαση του Δεκεμβρίου.