Σε φάση παρατεταμένης κυκλικής ανάκαμψης, βλέπει την οικονομία της Ευρωζώνης η Société Générale, μετά από μια περίοδο αδυναμίας, με τις προοπτικές ανάπτυξης να βελτιώνονται μεσοπρόθεσμα, αν και χωρίς να σηματοδοτείται μια δομική αλλαγή.

Όπως αναφέρει, στο βασικό της σενάριο, η ανάκαμψη αναμένεται να ενισχυθεί, στηριζόμενη στη δημοσιονομική τόνωση της Γερμανίας, την ανθεκτική κατανάλωση, τις επενδύσεις που σχετίζονται με την τεχνητή νοημοσύνη και την ανάκαμψη της αγοράς κατοικίας.

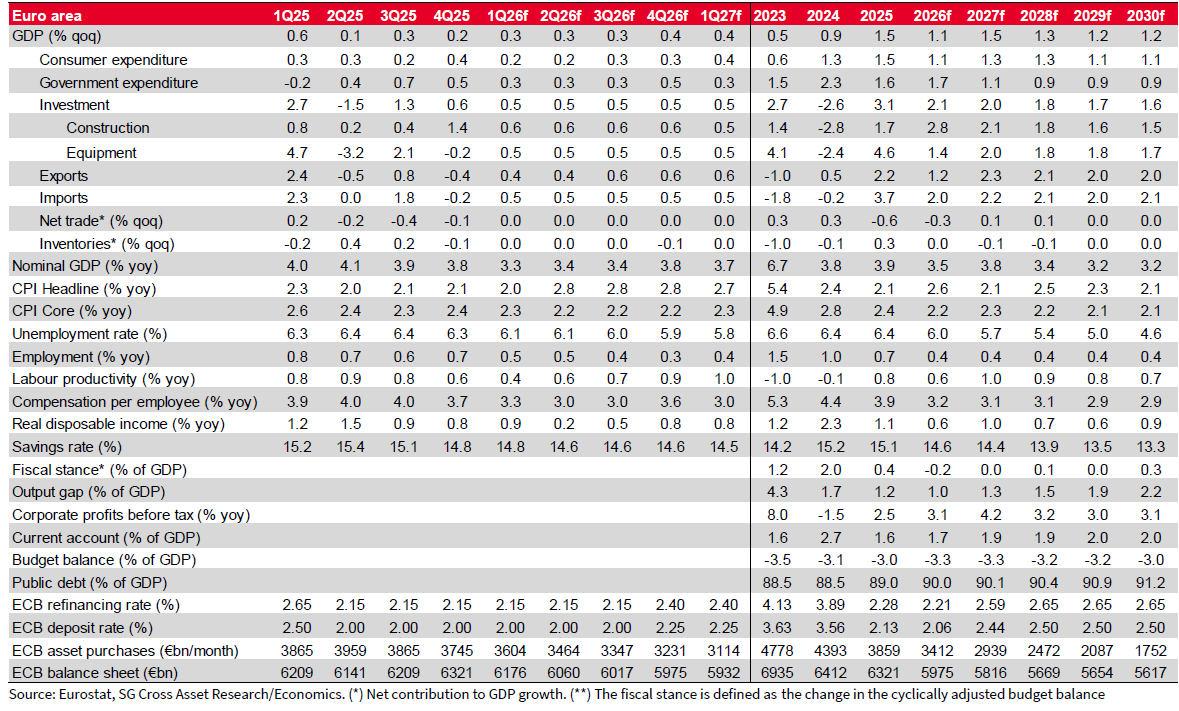

Η Société Générale προβλέπει ότι ο πληθωρισμός θα επιταχυνθεί εκ νέου κοντά στο 3% σε ετήσια βάση έως τον Μάιο

Ωστόσο, η εικόνα περιπλέκεται από την πρόσφατη ενεργειακή κρίση, που οδηγεί σε σημαντική αναθεώρηση προς τα πάνω των εκτιμήσεων για τον πληθωρισμό. Η Société Générale προβλέπει ότι ο πληθωρισμός θα επιταχυνθεί εκ νέου κοντά στο 3% σε ετήσια βάση έως τον Μάιο, πριν επανέλθει σε πτωτική πορεία, διαμορφούμενος κατά μέσο όρο στο 2,6% το 2026 και στο 2,1% το 2027.

Σε αυτό το περιβάλλον, η Ευρωπαϊκή Κεντρική Τράπεζα εκτιμάται ότι θα προχωρήσει σε αυξήσεις επιτοκίων κατά 25 μονάδες βάσης τον Δεκέμβριο του 2026 και εκ νέου τον Ιούνιο του 2027, καθώς οι πληθωριστικές πιέσεις παραμένουν επίμονες σε ορίζοντα χρόνου.

Η Société Générale υπογραμμίζει ότι η ανάκαμψη είναι κατεξοχήν κυκλική

Έξοδος από την αδυναμία

Η Société Générale εκτιμά ότι η οικονομία της Ευρωζώνης εξέρχεται από μια περίοδο αδυναμίας και εισέρχεται σε φάση παρατεταμένης κυκλικής ανάκαμψης, χωρίς ωστόσο να πρόκειται για μια δομική μεταβολή των μακροοικονομικών της δυνατοτήτων.

Στο βασικό της σενάριο, που λαμβάνει υπόψη την εξέλιξη της σύγκρουσης στο Ιράν, η ανάκαμψη αναμένεται να ενισχυθεί περαιτέρω, με βασικούς μοχλούς τη δημοσιονομική επέκταση στη Γερμανία, την ανθεκτική ιδιωτική κατανάλωση, τις επενδύσεις που συνδέονται με την τεχνητή νοημοσύνη, την ανάκαμψη της αγοράς κατοικίας και τη συνεχιζόμενη επίδραση των ευρωπαϊκών πόρων.

Όπως επισημαίνει η τράπεζα, οι μεσοπρόθεσμες προοπτικές ανάπτυξης βελτιώνονται και το ΑΕΠ εκτιμάται ότι θα κινηθεί πάνω από τα δυνητικά επίπεδα, τα οποία παραμένουν χαμηλά, στο 0,5%-0,8% ετησίως, κυρίως λόγω δυσμενών δημογραφικών εξελίξεων. Η Société Générale υπογραμμίζει ότι η ανάκαμψη αυτή είναι κατεξοχήν κυκλική και όχι αποτέλεσμα βαθύτερης ενίσχυσης των θεμελιωδών μεγεθών της οικονομίας.

Στο μέτωπο της ανάπτυξης, η τράπεζα προβλέπει ρυθμό αύξησης του ΑΕΠ 1,1% για το τρέχον έτος και 1,5% για το επόμενο, ενώ για την περίοδο 2028-2030 εκτιμά μέσο ετήσιο ρυθμό 1,2%. Παρά την επιβράδυνση της προσφοράς εργασίας, λόγω της μείωσης του ενεργού πληθυσμού, η εγχώρια ζήτηση αναμένεται να παραμείνει ισχυρή.

Ιδιαίτερη σημασία αποδίδεται στη Γερμανία, όπου το δημοσιονομικό έλλειμμα εκτιμάται ότι θα διευρυνθεί στο 4,3% του ΑΕΠ, συνεπάγοντας σημαντική δημοσιονομική ώθηση, με θετικές δευτερογενείς επιδράσεις στην υπόλοιπη Ευρώπη, που υπολογίζονται σε 0,25-0,5 ποσοστιαίες μονάδες επιπλέον ανάπτυξης.

Πιο ανθεκτική η Ευρώπη

Η Société Générale σημειώνει επίσης ότι η Ευρώπη εμφανίζεται πιο ανθεκτική απέναντι στο νέο κύμα ανόδου των τιμών ενέργειας, καθώς την τελευταία δεκαετία έχει μειώσει σημαντικά την εξάρτησή της από πετρέλαιο και φυσικό αέριο, με την προσαρμογή να επιταχύνεται μετά τον πόλεμο στην Ουκρανία.

Σύμφωνα με τις εκτιμήσεις της, για να επιστρέψει το ενεργειακό βάρος σε επίπεδα προηγούμενων κρίσεων, οι τιμές του πετρελαίου θα έπρεπε να ξεπεράσουν τα 150 δολάρια ανά βαρέλι. Στο βασικό σενάριο, η επίδραση των υψηλότερων τιμών ενέργειας στο ΑΕΠ της Ευρωζώνης εκτιμάται περιορισμένη, της τάξης των 0,2-0,3 ποσοστιαίων μονάδων, αν και η εικόνα θα επιδεινωνόταν σε περίπτωση παρατεταμένης γεωπολιτικής έντασης.

Στο πεδίο του πληθωρισμού, η τράπεζα αναθεωρεί σημαντικά προς τα πάνω τις εκτιμήσεις της για το 2026, λόγω του πρόσφατου ενεργειακού σοκ. Ο γενικός δείκτης τιμών, που διαμορφώθηκε στο 2,4% κατά μέσο όρο το 2025 και υποχώρησε στο 1,9% σε ετήσια βάση τον Φεβρουάριο, αναμένεται να επιταχυνθεί εκ νέου κοντά στο 3% έως τον Μάιο. Στη συνέχεια προβλέπεται σταδιακή αποκλιμάκωση, με μέσο όρο 2,6% το 2026 και 2,1% το 2027.

Ωστόσο, η Société Générale επισημαίνει ότι οι πληθωριστικές πιέσεις ενδέχεται να αποδειχθούν πιο επίμονες βραχυπρόθεσμα, καθώς το κόστος εργασίας ανά μονάδα προϊόντος αυξήθηκε κατά 3,1% στο τέλος του 2025, επίπεδο υψηλότερο από εκείνο που συνάδει με πληθωρισμό 2%.

Η αγορά εργασίας παραμένει ιδιαίτερα σφιχτή, με την ανεργία να διαμορφώνεται στο 6,1%, κοντά στα χαμηλότερα επίπεδα από τη δεκαετία του 1960

Ισχυρή η αγορά εργασίας

Παράλληλα, οι μισθολογικές εξελίξεις παραμένουν ισχυρές, με την αποζημίωση ανά εργαζόμενο να αυξάνεται κατά 3,7%, ενώ, πριν από την έναρξη της κρίσης στο Ιράν, οι ενδείξεις της Ευρωπαϊκής Κεντρικής Τράπεζας παρέπεμπαν σε σταδιακή αποκλιμάκωση προς το 3% έως το τέλος του 2026. Η χρονική υστέρηση μεταξύ μισθών και πληθωρισμού σημαίνει ότι οι πιέσεις μπορεί να διατηρηθούν και το 2027, ενώ μακροπρόθεσμα εκτιμάται ότι θα επανεμφανιστούν, λόγω της γήρανσης του πληθυσμού, της στενότητας στην αγορά εργασίας, της δημοσιονομικής επέκτασης στη Γερμανία και πολιτικών όπως το σύστημα εμπορίας ρύπων ETS 2 από το 2028.

Η αγορά εργασίας παραμένει ιδιαίτερα σφιχτή, με την ανεργία να διαμορφώνεται στο 6,1%, κοντά στα χαμηλότερα επίπεδα από τη δεκαετία του 1960. Η Société Générale τονίζει ότι χωρίς τις εισροές εργαζομένων από την Ουκρανία, η ανεργία θα ήταν ακόμη χαμηλότερη, περίπου στο 5,5%-5,7%.

Οι δημογραφικές τάσεις προβλέπεται να οδηγήσουν σε μείωση του πληθυσμού σε ηλικία εργασίας κατά 0,3% ετησίως και του εργατικού δυναμικού κατά 0,1% έως το 2030, περιορίζοντας την προσφορά εργασίας.

Παράλληλα, οι επιχειρήσεις εμφανίζονται απρόθυμες να προχωρήσουν σε απολύσεις, λόγω δυσκολιών στην εύρεση προσωπικού, ενώ η τεχνητή νοημοσύνη δεν φαίνεται να λειτουργεί ως παράγοντας εκτόπισης εργαζομένων. Αντίθετα, πολλές εταιρείες προσλαμβάνουν προσωπικό για την ανάπτυξη σχετικών δυνατοτήτων, γεγονός που ενισχύει τη συνολική απασχόληση και αντισταθμίζει τη φυσική μείωση του εργατικού δυναμικού.

Δύσκολη πλέον η θέση της ΕΚΤ

Σε ό,τι αφορά τη νομισματική πολιτική, η Société Générale εκτιμά ότι η ΕΚΤ δεν βρίσκεται πλέον στην ίδια άνετη θέση όπως στο πρόσφατο παρελθόν, ωστόσο δεν διαπιστώνεται άμεση ανάγκη παρέμβασης. Παρά τις αγορές που προεξοφλούν ταχύτερη αύξηση επιτοκίων, η τράπεζα διατηρεί την εκτίμηση για αύξηση κατά 25 μονάδες βάσης τον Δεκέμβριο του 2026 και νέα αύξηση τον Ιούνιο του 2027, με βάση τις προβλέψεις για πληθωρισμό άνω του 2% τα έτη 2028-2029.

Δεν αποκλείεται, πάντως, το ενδεχόμενο οι αυξήσεις να επισπευστούν, εφόσον ενισχυθούν οι πληθωριστικές προσδοκίες και διατηρηθεί η ανθεκτικότητα της οικονομίας. Παράλληλα, αναμένεται η συνέχιση της ποσοτικής ομαλοποίησης (quantitative normalisation) του ισολογισμού της ΕΚΤ τουλάχιστον έως το 2027.

Το δημόσιο χρέος αναμένεται να συνεχίσει να αυξάνεται με ήπιο ρυθμό

Επέκταση των δαπανών

Τέλος, στο πεδίο της δημοσιονομικής πολιτικής, η Société Générale εκτιμά ότι το 2026 θα χαρακτηρίζεται από σχετικά επεκτατική στάση, καθώς οι ευρωπαϊκές χώρες αυξάνουν τις δαπάνες, ιδίως στον τομέα της άμυνας. Υποθέτει ότι οι δαπάνες άμυνας στις χώρες του ΝΑΤΟ στην Ευρώπη θα αυξηθούν από το 2% στο 2,5% του ΑΕΠ έως το 2027, ενώ η Ευρωπαϊκή Επιτροπή έχει ενεργοποιήσει ρήτρες ευελιξίας στους δημοσιονομικούς κανόνες.

Το συνολικό δημοσιονομικό έλλειμμα της Ευρωζώνης εκτιμάται ότι θα αυξηθεί από 3% του ΑΕΠ το 2025 σε 3,3% το 2026, πριν ακολουθήσει σταδιακή αποκλιμάκωση.

Παράλληλα, το δημόσιο χρέος αναμένεται να συνεχίσει να αυξάνεται με ήπιο ρυθμό, ενώ σε χώρες με υψηλό χρέος, όπως η Γαλλία και η Ιταλία, οι δημοσιονομικές προσαρμογές αναμένεται να προχωρήσουν με αργό ρυθμό, υπό την πίεση των αγορών και των οίκων αξιολόγησης.