Σε ένα κράτος δικαίου η λογοδοσία και η διαφάνεια (και, φυσικά, όχι η ωραιολογία), είναι άρρηκτα συνδεμένη με τη χρηστή δημοσιονομική διαχείριση της εκάστοτε κυβέρνησης, των εκάστοτε υπουργών, όλων των θεσμών.

Συνεπώς, στο πλαίσιο της βασικής αυτής αρχής του κράτους δικαίου εντάσσονται και οι δημόσιες δηλώσεις ή ανακοινώσεις ή συνεντεύξεις του εκάστοτε πρωθυπουργού, των εκάστοτε αντιπροέδρων και των εκάστοτε υπουργών, οι οποίες, μέσω του Τύπου, συμβάλλουν ή, καλύτερα, πρέπει να συμβάλλουν στη προαγωγή της λογοδοσίας και διαφάνειας της εκάστοτε κυβερνητικής δραστηριότητας, δηλαδή μόνο στη γόνιμη, στη σωστή ενημέρωση των πολιτών και των δανειστών γύρω από την πραγματική κατάσταση της ελληνικής οικονομίας, τη διαχείριση των εθνικών πόρων και δανείων και τα αποτελέσματά της στην κοινωνία.

Αυτή η μέσω του Τύπου επιδιωκτέα λογοδοσία – ενημέρωση αφορά και την αξιοπιστία των προϋπολογισμών (στην οποία περιλαμβάνονται και οι χαώδεις κατά κανόνα προβλέψεις!), την προσήλωση στους δημοσιονομικούς κανόνες, τη μακροπρόθεσμη βιωσιμότητα και διαχείριση των κινδύνων, με τη δημοσιοποίηση αναλύσεων και στοιχείων, δηλαδή με μια δημόσια συζήτηση για τα «ημαρτημένα» και τη διόρθωσή τους. Μόνο έτσι διασφαλίζεται η διαφάνεια και η λογοδοσία και εμπλουτίζεται η δημόσια συζήτηση, ακόμα κι όταν συνεπάγεται πολιτικό κόστος για τις κυβερνήσεις εκείνες που επιλέγουν να ακολουθήσουν μη συνετή δημοσιονομική πολιτική ή να αθετήσουν βασικές δεσμεύσεις τους.

Έκανα αυτή την αναγκαία εισαγωγή μετά την επανάληψη από τον αντιπρόεδρο της κυβέρνησης Κωστή Χατζηδάκη στη συνέντευξή του στον Σκάι του γνωστού «αφηγήματος» για «συνολικά μειώσεις 83 φόρων» που είχε ξαναπεί τον περασμένο Σεπτέμβριο, υπενθυμίζοντας το γνωστό διδακτικότατο διαχρονικά ρηθέν του Δημοσθένη («Ολυνθιακός» Α΄) «πρὸς γὰρ τὸ τελευταῖον ἐκβὰν ἕκαστον τῶν πρὶν ὑπαρξάντων κρίνεται. διὸ καὶ σφόδρα δεῖ τῶν λοιπῶν ὑμᾶς, ὦ ἄνδρες Ἀθηναῖοι, φροντίσαι, ἵνα ταῦτ᾽ ἐπανορθωσάμενοι τὴν ἐπὶ τοῖς πεπραγμένοις ἀδοξίαν ἀποτριψώμεθα».

Δηλαδή, ο Δημοσθένης μας ενημερώνει ότι «καθετί από όσα προηγήθηκαν κρίνεται ανάλογα με το τελικό αποτέλεσμα και για τον λόγο αυτό πρέπει να σκεφτούμε πολύ σοβαρά και για τα υπόλοιπα, προκειμένου, επανορθώνοντάς τα, να ξεπλύνουμε τη ντροπή για τα όσα άσχημα έχουν γίνει ώς τα τώρα».

Ο κ. Χατζηδάκης έχει μακρά παρουσία στο ευρωπαϊκό και ελληνικό Κοινοβούλιο και θητεία σε υψηλές υπουργικές θέσεις με τελευταία εκείνη του υπουργού Εθνικής Οικονομίας και Οικονομικών, που σημαίνει ότι το «πριν υπαρξάντων», δηλαδή και των θρυλούμενων «83 μειώσεων φόρων», κρίνεται από το εκβάν και των προϋπολογισμών του και των συνεπειών του στην ελληνική οικονομία και κοινωνία ως μη αληθές.

Κι αυτό το «τελευταίον εκβάν» παρουσιάζεται ανάγλυφα στους δύο παρατιθέμενους πίνακες που κατάρτισα με επεξεργασία στοιχείων και δικών του κρατικών προϋπολογισμών.

Είναι αλήθεια ότι, όπως διπλωματικά επισημαίνουν η Ευρωπαϊκή Επιτροπή, το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), οι οίκοι αξιολόγησης (αφού ανέτως οι δανειστές λαμβάνουν τους ετήσιους τόκους των άνω των οκτώ δις. ευρώ, τους υψηλότερους στην ΕΕ ως ποσοστό του ΑΕΠ!) και, φυσικά, ο κ. Στουρνάρας, ότι υπάρχει «πρόοδος».

Αλλά, ύστερα από επτά χρόνια συνεχούς διακυβέρνησης της χώρας από τον κ. Μητσοτάκη δεν επιτρέπεται να μιλάμε για «πρόοδο», αλλά θεαματικά αποτελέσματα, δηλαδή για εκβάντα που θα έπρεπε να κατεδείκνυαν την ουσιαστική σύγκλιση με τον μέσο όρο της Ευρωζώνης και όχι στη συνεχή σχεδόν απόκλιση ή διατήρηση του χάσματος που άνοιξε ο «σεισμός» κατά την περίοδο των Μνημονίων και των μη Μνημονίων μετά το 2018 που συμπίπτει απολύτως με την κυβέρνηση Μητσοτάκη.

Ο Δημοσθένης, λοιπόν, μας διδάσκει ότι σημασία δεν έχουν μόνο η πρόθεση ή οι ενδιάμεσες προσπάθειες, αλλά το πώς καταλήγουν στην πραγματικότητα κι όχι «κεκονιαμένες» με δηλώσεις και «αφηγήματα»!

Συγκεκριμένα, ο κ. Χατζηδάκης στην παραπάνω συνέντευξη επανέλαβε, μεταξύ άλλων, τα εξής γνωστά:

«Η κυβέρνηση Μητσοτάκη σταθερά προχωρεί σε μειώσεις φόρων. Έχουν μειωθεί συνολικά 83 φόροι: ο ΕΝΦΙΑ, ο φόρος εισοδήματος, εταιρικοί φόροι, έμμεσοι φόροι και ασφαλιστικές εισφορές. Τα παραπάνω έσοδα στον προϋπολογισμό δεν προκύπτουν λοιπόν από αύξηση φόρων. Προκύπτουν από την μια πλευρά από την ανάπτυξη – έχουμε μεγαλύτερη πίτα και επομένως περισσότερα έσοδα με υγιή τρόπο – και από την άλλη από τα ουσιαστικά μέτρα για περιορισμό της φοροδιαφυγής που αποδίδουν».

Επίσης, στην ίδια συνέντευξη, απαντώντας στην κριτική της αντιπολίτευσης είπε «ότι ο κ. Τσίπρας είχε αυξήσει τους φόρους , με εξαίρεση, για να είμαι δίκαιος, τον φόρο στα καζίνο», ενώ όπως θα αναφέρω στο τέλος, ο κ. Τσίπρας, τον οποίο ο κ. Μητσοτάκης είχε χαρακτηρίσει ως «κακό αντιγραφέα», μείωσε τον ΕΝΦΙΑ από 3.057 εκατ. σε 2.702 εκατ. ευρώ!

Πειθόμενος τω ανωτέρω ρήματι του Δημοσθένη, έκρινα ότι θα πρέπει να επανέλθω για μιαν ακόμα φορά με άρθρο μου στον «Οικονομικό Ταχυδρόμο» για το ίδιο θέμα ( το τελευταίο δημοσιεύθηκε στις 22 Σεπτεμβρίου 2025 για την κοροϊδία του ΕΝΦΙΑ!) και να παρουσιάσω, στο πλαίσιο της υποχρέωσής μου ως δημοσιογράφου (συστάσεις του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης για την προαγωγή της δημόσιας συζήτησης μέσω του Τύπου), των θεμελιωδών αξιών της Ευρωπαϊκής Επιτροπής για το κράτος δικαίου και της φιλοσοφίας των νέων δημοσιονομικών κανόνων της ΕΕ από το 2024 (δημόσιο χρέος υπό έλεγχο μέσα από απλές, διαφανείς, ειδικές για κάθε χώρα μεσοπρόθεσμες πορείες δαπανών οι οποίες προστατεύουν τις επενδύσεις, στηρίζουν την υλοποίηση μεταρρυθμίσεων και ενισχύουν την αξιοπιστία της εφαρμογής) ότι κανένας (με εξαίρεση τον εταιρικό φόρο που δεν ενδιαφέρει τον εργαζόμενο και καταναλωτή και τις ασφαλιστικές εισφορές που δεν είναι … φόρος!) τουλάχιστον από τους παραπάνω φόρους που ανέφερε ο κ. Χατζηδάκης όχι μόνο δεν μειώθηκε, αλλά αυξήθηκε καταθλιπτικά.

Δηλαδή, δεν μειώθηκε ούτε ο ΕΝΦΙΑ όσο είχε υποσχεθεί προεκλογικά ο κ. Μητσοτάκης (όπως αναφέρω στο τέλος!), ούτε ο φόρος εισοδήματος, ούτε οι έμμεσοι φόροι, ενώ η ελληνική και η διεθνής βιβλιογραφία και πρόσφατα (τον περασμένο Δεκέμβριο) η Ευρωπαϊκή Επιτροπή έχουν κάνει βούκινο το φορολογικό σύστημα που το΄χει μεγαλοπρεπώς φανερό καμάρι ο κ. Χατζηδάκης.

Απογοητευτικές διαπιστώσεις για τον φορομπηχτισμό!

Σε επίρρωση της απογοητευτικής αυτής διαπίστωσης κατάρτισα τους δύο παρατιθέμενους πίνακες και μάλιστα με στοιχεία για τα έτη διαχείρισης της οικονομίας από τον Χατζηδάκη ως υπουργό Εθνικής Οικονομίας και Οικονομικών. Από την εξέταση των στοιχείων του Πίνακα 1 προκύπτουν οι ίδιες των προηγούμενων άρθρων μου διαπιστώσεις, όπως:

Πρώτον, είπε όλα αυτά τα αχαλίνωτο αυτοθαυμασμού ωραιοπαθή, αλλά μιλιά για πολυπαθή Έλληνα μισθωτό και συνταξιούχο από τη μη τιμαριθμοποίηση της φορολογικής κλίμακας (αυτή δεν είναι η «σημαντικότερη φορολογική μεταρρύθμιση της Μεταπολίτευσης!, η οποία έχει ως αποτέλεσμα (έχουν POS οι … μισθωτοί;) μία αύξηση του δηλωθέντος εισοδήματος κατά 8,5% ή των αμοιβών εξαρτημένης εργασίας κατά 3,8% να συνοδεύεται από αύξηση φόρου κατά … 14,2%!Δεύτερον,

Δεύτερον, σε όλες τις χρήσεις κυρίως μετά το 2021 (όταν εμφανίζονται και τα υπερέσοδα, χωρίς να έχει γενικευθεί η εγκατάσταση POS!) η μεταβολή τόσο των συνολικών φορολογικών εσόδων όσο και του ΦΠΑ υπερακοντίζει την αντίστοιχη του ονομαστικού ΑΕΠ, όπερ σημαίνει ότι είναι … φορομπηχτικά!

Τρίτον, οι έμμεσοι φόροι καλπάζουν καταρρίπτοντας επί ΝΔ μάλιστα στη σχέση με τους άμεσους φόρους (1,8 φορές το 2022!)

Τέταρτον, θύματα είναι (μονίμως άλλωστε) οι μισθωτοί και οι συνταξιούχοι, οι οποίοι επί κυβερνήσεως Μητσοτάκη κατέρριψαν τα ρεκόρ συμμετοχής στο συνολικό φόρο το 2022 (των υπερεσόδων και υπερπλεονασμάτων!) με 46,3% και 232% αντίστοιχα!

Διαπιστώσεις έκθεσης της Ευρωπαϊκής Επιτροπής

Στην τελευταία (τον περασμένο Δεκέμβριο) η Ευρωπαϊκή Επιτροπή παρουσιάζει τη γνωστή εικόνα του ελληνικού φορολογικού συστήματος με διαπιστώσεις που επιβεβαιώνονται από τα στοιχεία του παρατιθέμενου πίνακα 1, όπως:

-Η Ελλάδα εξαρτάται περισσότερο από τη φορολογία κατανάλωσης σε σύγκριση με τον ευρωπαϊκό μέσο όρο: Φόροι εργασίας: 39,7% των εσόδων (ΕΕ: 51,2%), Φόροι κατανάλωσης: 38,9% των εσόδων (ΕΕ: 26,9%), Φόροι κεφαλαίου: 21,4% των εσόδων (ΕΕ: 21,9%), Έσοδα ΦΠΑ: 22,5% του συνόλου (ΕΕ: 18,3%) και 8,8% του ΑΕΠ (ΕΕ: 7,1%)

-Αναποτελεσματικό σε ανισότητα και κοινωνική προστασία: Το φορολογικό και κοινωνικό σύστημα στην Ελλάδα μειώνει την εισοδηματική ανισότητα σε πολύ μικρότερο βαθμό από τον μέσο όρο της ΕΕ . Με 31,8 %, η Ελλάδα είχε το 2024 δείκτη Gini για το ισοδύναμο διαθέσιμο εισόδημα σημαντικά υψηλότερο από τον μέσο όρο της ΕΕ (29,3 %) (883).

-Η επίδραση του φορολογικού και κοινωνικού συστήματος στη μείωση της συγκέντρωσης εισοδήματος στην Ελλάδα είναι από τις χαμηλότερες στην ΕΕ (4,5 ποσοστιαίες μονάδες το 2023, σε σύγκριση με τον μέσο όρο 7,7 ποσοστιαίες μονάδες στην ΕΕ)

-Η Ελλάδα έχει ένα από τα υψηλότερα ποσοστά κινδύνου φτώχειας ή κοινωνικού αποκλεισμού στην ΕΕ-27 (26,9 %, 5,9 ποσοστιαίες μονάδες πάνω από τον μέσο όρο της ΕΕ)

– Η διαφορά στη φορολογική επιβάρυνση μεταξύ των ατόμων με υψηλό εισόδημα (167 % του μέσου μισθού) και των ατόμων με χαμηλό εισόδημα (67 % του μέσου μισθού) είναι κατά 9,6 ποσοστιαίες μονάδες υψηλότερη από τον μέσο όρο της ΕΕ (7,8 %).

-Η Ελλάδα παρουσιάζει σημαντική βελτίωση στο κενό συμμόρφωσης ΦΠΑ, με συγκλίνουσα τροχιά προς τον ευρωπαϊκό μέσο όρο. Το 2023, το κενό ανήλθε σε 3 δισ. ευρώ ή 11% του VTTL (θεωρητικής φορολογητέας ύλης), υψηλότερο από τον μέσο όρο της ΕΕ (9,5%),

-Η έκθεση εντοπίζει σημαντικό πρόβλημα υποδήλωσης εισοδημάτων, ιδίως μεταξύ των αυτοαπασχολούμενων. Χαρακτηριστικά: Το 67% των αυτοαπασχολούμενων δηλώνει εισόδημα κάτω από 10.000 ευρώ ετησίως (στοιχεία του 2021), Το 37% όλων των φορολογουμένων δηλώνει εισόδημα έως 5.000 ευρώ, Το 79% του συνολικού δηλωθέντος εισοδήματος (84 δισ. ευρώ το 2021) προέρχεται από μισθωτούς. Αυτό σημαίνει ότι οι μισθωτοί, των οποίων το εισόδημα παρακρατείται στην πηγή, επωμίζονται δυσανάλογα υψηλή φορολογική επιβάρυνση.

-Η παραοικονομία στην Ελλάδα εκτιμάται στο 21% του ΑΕΠ (2022), ποσοστό 3,7 ποσοστιαίες μονάδες υψηλότερο από τον μέσο όρο της ΕΕ (17,6%).

-Η Ελλάδα διαθέτει τον υψηλότερο αριθμό φορολογικών δαπανών (φο(Tax Expenditures) στην ΕΕ, με σημαντικό δημοσιονομικό αντίκτυπο: Συνολικές φορολογικές δαπάνες: 1.116 περιπτώσεις (948 ειδικές + 148 γενικές εξαιρέσεις), διαφυγόντα έσοδα (2023): 18,82 δισ. ευρώ (31% των συνολικών φορολογικών εσόδων), οι περισσότερες δαπάνες αφορούν: φόρο εισοδήματος φυσικών προσώπων (249), φόρο νομικών προσώπων (233), τέλη χαρτοσήμου (76), ΦΠΑ

-Δεν υπάρχει μηχανισμός αξιολόγησης της αποτελεσματικότητας των φορολογικών δαπανών. Η έκθεση προτείνει τη θέσπιση μόνιμου μηχανισμού αξιολόγησης.

-Οι εκκρεμείς φορολογικές οφειλές αποτελούν σημείο ανησυχίας για την Ελλάδα. Με ποσοστό 159 % των συνολικών καθαρών εσόδων που εισπράχθηκαν, οι εκκρεμείς φορολογικές οφειλές παρέμειναν μεταξύ των υψηλότερων στην ΕΕ (30,7 % κατά μέσο όρο) το 2023. Το ποσοστό των εισπρακτέων οφειλών σε σύγκριση με το σύνολο των οφειλών παρέμεινε υψηλό κατά τα έτη 2018 έως 2023, αν και σημειώθηκε μικρή μείωση (από 81,6 % σε 75,2 %).

Συστάσεις Ευρωπαϊκού Συμβουλίου

Το Ευρωπαϊκό Συμβούλιο σε έκθεσή του προβαίνει σε συστάσεις σχετικά με την οικονομική, κοινωνική, διαρθρωτική και δημοσιονομική πολιτική και την πολιτική απασχόλησης της Ελλάδας με βάση προηγούμενη έκθεση αξιολόγησης της Ευρωπαϊκής Επιτροπής στις 19 Ιουνίου 2024, η οποία, παρά την … πρόοδο, εντόπισε κενά σε σχέση με τις προκλήσεις που δεν περιλαμβάνονται, ή περιλαμβάνονται μόνο εν μέρει, στο σχέδιο ανάκαμψης και ανθεκτικότητας, καθώς και νέες και αναδυόμενες προκλήσεις. Παραθέτω μερικά σημεία:

– Η Επιτροπή κατέληξε στο συμπέρασμα ότι η Ελλάδα αντιμετωπίζει μακροοικονομικές ανισορροπίες μετά τον εντοπισμό υπερβολικών ανισορροπιών το 2023.

– Ειδικότερα, η Ελλάδα αντιμετωπίζει ευπάθειες που σχετίζονται με το υψηλό δημόσιο χρέος και τα υψηλά επίπεδα μη εξυπηρετούμενων δανείων σε ένα περιβάλλον υψηλής ανεργίας, οι οποίες εξακολουθούν να είναι σημαντικές αν και έχουν υποχωρήσει αισθητά και αναμένεται να υποχωρήσουν περαιτέρω, αλλά η εξωτερική θέση παραμένει αδύναμη.

-Ο δείκτης του δημόσιου χρέους ως προς το ΑΕΠ συνέχισε να μειώνεται, ενώ παραμένει υψηλός.

– Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, το οποίο διευρύνθηκε εμφανώς κατά την περίοδο 2020-2022, μειώθηκε σημαντικά το 2023, αλλά παραμένει υψηλό σε ένα πλαίσιο έντονης εγχώριας ζήτησης.

-Ο άκρως αρνητικός δείκτης της καθαρής διεθνούς επενδυτικής θέσης (NIIP) ως προς το ΑΕΠ βελτιώθηκε επίσης λόγω της υψηλής αύξησης του ονομαστικού ΑΕΠ, αλλά παραμένει ο ασθενέστερος στην ΕΕ.

-Τα μη εξυπηρετούμενα δάνεια παρουσίασαν σημαντική μείωση τα τελευταία έτη και συνέχισαν να μειώνονται το 2023, αλλά η ρύθμιση των μη εξυπηρετούμενων δανείων εκτός του τραπεζικού τομέα παραμένει αργή και, ως εκ τούτου, εξακολουθούν να επιβαρύνουν την οικονομία.

-Η απασχόληση αυξήθηκε και η ανεργία μειώθηκε περαιτέρω, αλλά εξακολουθεί να είναι σχετικά υψηλή.

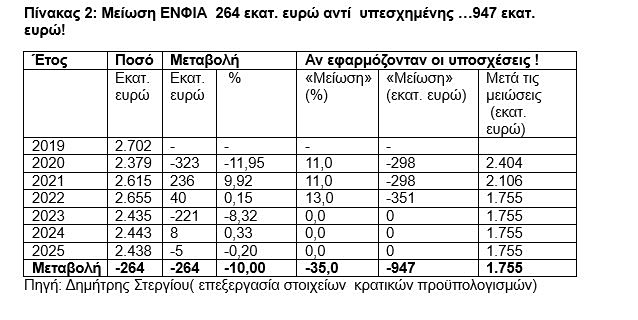

Μείωση ΕΝΦΙΑ κατά 264 εκατ. ευρώ αντί υπεσχημένης προεκλογικά 947 εκατ. ευρώ!

Άφησα για το τέλος την περιχαρή αναφορά του κ. Χατζηδάκη ότι στις 83 μειώσεις φόρων συμπεριλαμβάνεται κι εκείνη του ΕΝΦΙΑ. Πράγματι, ο ΕΝΦΙΑ από το 2020 έως το 2025 μειώθηκε, αλλά μόνο κατά ένα τρίτο από αυτή που είχε υποσχεθεί προεκλογικά και μικρότερη από εκείνη που έκανε ο Αλέξης Τσίπρας το 2019 μόνο σε ένα χρόνο!), το οποίο ο Κυριάκος Μητσοτάκης χαρακτήριζε ως «κακό αντιγραφέα». Τελικά, κατά την επταετή διακυβέρνηση της χώρας καταδείχτηκε ότι εκείνος είναι όχι μόνο «κακός αντιγραφέας», αλλά επιλήσμων προεκλογικών δεσμεύσεων!

Υπενθυμίζω ότι κατά την (προεκλογική) ομιλία του στη ΔΕΘ το 2018 ο Κυριάκος Μητσοτάκης, πρόεδρος τότε της Νέας Δημοκρατίας, είχε υποσχεθεί, απευθυνόμενος στη μεσαία τάξη «μείωση για όλους του ΕΝΦΙΑ κατά 30%» χαρακτηρίζοντας μάλιστα ως «κακό αντιγραφέα τον Αλέξη Τσίπρα»! Τον Ιούνιο 2019, δηλαδή ένα μήνα πριν από τις εκλογές με δηλώσεις του επανέλαβε την υπόσχεση αυτή της μείωσης κατά 30% και μάλιστα στη διετία 2020-2021και τον περιορισμό των συντελεστών ΦΠΑ μόνο σε δύο από τρεις, δηλαδή 11% και 22%, αλλά κι αυτή η δέσμευση ουδέποτε πραγματοποιήθηκε! Την ίδια δέσμευση επανέλαβε και στην Εισηγητική Έκθεση επί του Προϋπολογισμού του 2020 (τον πρώτο που κατάρτισε και κατέθεσε στη Βουλή ως νέα κυβέρνηση) στη σελίδα 62, αλλά με ποσοστό 22% κι όχι 30%!

Το 2022, κι ενώ στη διετία 2020-2021 αντί μείωσης του ΕΝΦΙΑ μεσοσταθμικά κατά 22% ή κατά 298 εκατ. ευρώ, σημειώθηκε … αύξηση κατά 40 εκατ. ευρώ, το υπουργείο Εθνικής Οικονομίας και Οικονομικών μας ενημερώνει για την εφαρμογή «επιπλέον μείωσης 13% μεσοσταθμικά», τονίζοντας ότι «η σωρευτική μείωση έφτασε 34%», η οποία δεν αναφέρεται στην Εισηγητική Έκθεση του 2022!

Ευλόγως θα περιμένετε με ενδιαφέρον τι, τελικά, πραγματοποιήθηκε από αυτές τις μειώσεις κατά 22% και 13% ή σωρευτικά κατά 34%. Η απάντηση εντοπίζεται στα στοιχεία του παρατιθέμενου πίνακα 2 με επεξεργασμένα τα στοιχεία των κρατικών προϋπολογισμών 2019 -2025 (τους περισσότερους κατάρτισε ο κ. Χατζηδάκης).

Από την εξέταση των στοιχείων αυτών προκύπτουν, χωρίς πολλά λόγια, τα εξής:

Πρώτον, κατά τη διετία εφαρμογής της πρώτης, κατά 22%, μείωσης του ΦΠΑ, σημειώθηκε … αύξηση κατά 40 εκατ. ευρώ, αντί μείωσης κατά 596 εκατ. ευρώ!

Δεύτερον, συνολικά, η πραγματική σωρευτική μείωση του ΕΝΦΙΑ την περίοδο 2019-2025 διαμορφώθηκε σε … 264 εκατ. ευρώ, αντί 947 εκατ. ευρώ!