Πάνω από ενάμιση εκατομμύριο φορολογούμενοι φιλοξενούνται, κάθε χρόνο σύμφωνα πάντα με τα στοιχεία που δημοσιοποιήθηκαν από την ΑΑΔΕ.

Δηλαδή, σε κάθε παρέχοντα φιλοξενία αντιστοιχούσε πάνω από ένας φιλοξενούμενος (σ.σ. αυτό οφείλεται και στο γεγονός ότι παρέχοντες φιλοξενία μπορεί να είναι και νομικά πρόσωπα όπως ιδρύματα κ.λπ.).

Οι κωδικοί για τους φιλοξενούμενους στο έντυπο Ε1.

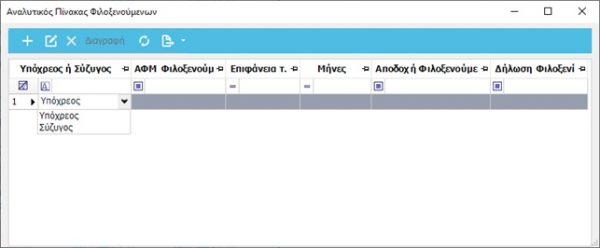

Στο έντυπο Ε1, Φορολογία Φυσικών Προσώπων, υπάρχουν οι κωδικοί 007-008 «Φιλοξενείτε φ.π. υπόχρεο σε δήλωση εκτός εκείνων που αναφέρονται στον πίνακα 8;».

Σύμφωνα με τις οδηγίες:

Κωδικοί 007-008

Επιλέξτε Χ» πάνω στη λέξη «ΝΑΙ», εάν εσείς ή/και η σύζυγός σας φιλοξενείτε ενήλικα φυσικά πρόσωπα υπόχρεα σε υποβολή δήλωσης, εκτός από αυτούς που αναφέρονται στον Πίνακα 8. («ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ»). Τα στοιχεία που συμπληρώνονται είναι ο ΑΦΜ του φιλοξενούμενου οι μήνες φιλοξενίας και τα τετραγωνικά μέτρα.

Μέσα από τις οδηγίες που έχει δώσει η ΑΑΔΕ, απαντώνται ερωτήματα σχετικά με την δήλωση των φιλοξενουμένων ατόμων.

- Πως θα συμπληρώσω τη δήλωσή μου όταν είμαι φιλοξενούμενος;

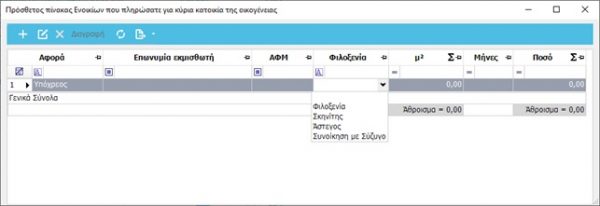

Σε περίπτωση φιλοξενίας, συμπληρώστε στον υποπίνακα του κωδικού 801 τον Α.Φ.Μ. του προσώπου που σας φιλοξενεί, τα τ.μ. της οικίας και τους μήνες φιλοξενίας. Εάν το πρόσωπο που σας φιλοξενεί έχει ήδη υποβάλλει φορολογική δήλωση και δεν έχει δηλώσει τη φιλοξενία, θα πρέπει να προηγηθεί η υποβολή τροποποιητικής δήλωσης για να σας συμπεριλάβει στους φιλοξενούμενους.

- Πως θα συμπληρώσω στη δήλωσή μου ότι φιλοξενώ φυσικά πρόσωπα υπόχρεα σε δήλωση;

Στον κωδ. (007-008) ανοίγει υποπίνακας στον οποίο συμπληρώνετε τον Α.Φ.Μ. του προσώπου που φιλοξενείται, τα τ.μ. της οικίας σας και τους μήνες που τον φιλοξενήσατε.

- Έχω εξαρτώμενο μέλος το οποίο δηλώνω στον πίνακα 8 της δήλωσης, ενώ υπάρχει και η υποχρέωση χωριστής φορολογικής δήλωσης από το μέλος. Θα πρέπει να συμπληρώσω τα στοιχεία του εξαρτώμενου μέλους στον υποπίνακα του κωδικού 007-008 για τη φιλοξενία;

Εφόσον το εξαρτώμενο μέλος συνοικεί μαζί σας και δηλώνεται στον πίνακα 8 δεν είναι υποχρεωτική η συμπλήρωση του κωδικού 007-008.

- Στον υποπίνακα 007-008 εμφανίζονται τα στοιχεία του τέκνου μου, το οποίο φιλοξενώ. Θα πρέπει να κάνω αποδοχή της φιλοξενίας;

Δεν είναι υποχρεωτική η αποδοχή εφόσον το τέκνο σας είναι εξαρτώμενο και δηλώνεται στον πίνακα 8 της δήλωσής σας.

Προσοχή: 1) Γίνεται διασταύρωση στους φιλοξενούμενος των κωδικών 007-008. Αν δηλαδή κάποιος φορολογούμενος δηλώσει φιλοξενούμενος (κωδικοί 091,092,093 του πίνακα 6), θα ζητηθεί η επιβεβαίωση από τον ιδιοκτήτη του ακινήτου , είτε αυτός συμπληρώσει τους κωδικούς 007-008, είτε όχι.

2) Στην δωρεάν παραχώρηση ακινήτου δεν δύναται ο παραχωρών το ακίνητο να δηλώνει ότι φιλοξενείται σε αυτό.

Άλλο φιλοξενία και άλλο δωρεάν παραχώρηση

Η φιλοξενία γίνεται μόνο στην ΚΥΡΙΑ ΚΑΤΟΙΚΙΑ του φορολογούμενου. Δεν μπορεί να γίνει φιλοξενία σε δευτερεύουσα κατοικία. Προσοχή στην περίπτωση αυτή, δηλαδή να έχουμε παραχωρήσει για κατοικία ένα διαμέρισμα ή μονοκατοικία , πλην της κύριας κατοικίας μας, αυτό φορολογικά λαμβάνεται ως δωρεάν παραχώρηση.

Όπως χαρακτηριστικά αναφέρουν οι οδηγίες που δόθηκαν από την ΑΑΔΕ:

Ερωτ. Οι γονείς μου μένουν σε ιδιόκτητο διαμέρισμα του 1ου ορόφου μιας πολυκατοικίας. Στην κατοχή τους έχουν ένα δεύτερο διαμέρισμα στον 3ο όροφο στο οποίο διαμένω. Πώς θα δηλώσω τη διαμονή μου στη φορολογική μου δήλωση;

Στην περίπτωσή σας δεν διαμένετε στο ίδιο σπίτι με τους γονείς σας, ώστε να είστε φιλοξενούμενός τους, αλλά σας έχει δοθεί ένα ξεχωριστό σπίτι να κατοικείτε (σαν κατοικία). Επομένως, πρέπει να συμπληρώσετε τον πίνακα 5.1α επιλέγοντας τον κωδικό 203, ενώ οι γονείς σας στο Ε2 που υποβάλλουν αναγράφουν το ακίνητο ως δωρεάν παραχωρημένο σε εσάς. Υπενθυμίζουμε ότι δωρεάν παραχώρηση μιας κύριας κατοικίας επιφάνειας μέχρι 200 τ.μ. γίνεται από γονείς σε παιδιά και αντίστροφα, προς ανιόντες (παππούδες, γιαγιάδες κ.λπ.) και προς κατιόντες (παιδιά, εγγόνια κ.λπ.) εξ αίματος και εξ αγχιστείας μόνο.

Ας δούμε όμως πως δηλώνεται η δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ. από γονέα σε παιδί και αντίστροφα.

- Αυτός που το παραχωρεί, το δηλώνει μόνο στο Ε2 σαν δωρεάν παραχώρηση.

- Αυτός που το κατοικεί, το δηλώνει στον πίνακα 5.1α επιλέγοντας τον κωδικό 203 (δωρεάν παραχωρημένη κατοικία).

Σε περίπτωση που η δωρεάν παραχώρηση δεν απαλλάσσεται, υπολογίζεται τεκμαρτό έσοδο στον ιδιοκτήτη, που δηλώνεται στο έντυπο Ε2 σαν εισόδημα από δωρεάν παραχώρηση και φορολογείται με την κλίμακα των ενοικίων.

Ειδικές περιπτώσεις φιλοξενίας

- Πώς θα συμπληρώσω τη δήλωσή μου όταν διαμένω σε σκηνή ή είμαι άστεγος;

Σε περίπτωση φορολογούμενου σκηνίτη ή άστεγου στον υποπίνακα του κωδικού 801 επιλέξτε την αντίστοιχη κατηγορία.

- Πώς θα συμπληρώσω τη δήλωσή μου όταν διαμένω με τον/την σύζυγό μου έχοντας επιλέξει την υποβολή χωριστής δήλωσης και το ακίνητο που ιδιοκατοικούμε ανήκει στον/στην σύζυγό μου;

Σε περίπτωση φορολογουμένου που έχει επιλέξει την υποβολή χωριστής δήλωσης με τον/την σύζυγο και το ακίνητο ανήκει (ιδιόκτητο ή δωρεάν παραχωρούμενο ή μισθωμένο) στον άλλο σύζυγο, στον υποπίνακα του κωδικού 801 θα επιλέξει τη συνοίκηση με σύζυγο και στο πεδίο Α.Φ.Μ. θα συμπληρώσει τον Α.Φ.Μ. του συζύγου που ανήκει το ακίνητο. Ο/Η σύζυγος στον οποίο ανήκει το ακίνητο δεν θα δηλώσει στον κωδικό 007 ότι φιλοξενεί τον/την σύζυγο.

Προσοχή: Συμπληρώνεται ο Α.Φ.Μ. (000000000) για τους διαμένοντες σε σκηνή, ρομά που δεν διαθέτουν διεύθυνση και τους άστεγους.

Οι διαμένοντες σε οίκους ευγηρίας, σε σωφρονιστικά ιδρύματα καθώς και σε ψυχιατρικές κλινικές, αναγράφουν αντίστοιχα τον Α.Φ.Μ του ιδρύματος.

Για τη δήλωση της κατοικίας προσώπων που διαμένουν σε διαμερίσματα που έχουν εκμισθωθεί από υπεργολάβους της Ύπατης Αρμοστείας του ΟΗΕ (πχ ΜΚΟ, Δήμοι, κλπ.), δηλαδή πολιτών που αιτούνται ή/και λαμβάνουν διεθνή προστασία και εντάσσονται σε προγράμματα παροχής προσωρινής στέγασης ή/και οικονομικού βοηθήματος που πραγματοποιούνται από την Ύπατη Αρμοστεία του ΟΗΕ για τους Πρόσφυγες και την Ευρωπαϊκή Επιτροπή, συμπληρώνεται η ένδειξη «φιλοξενία» και αναγράφεται στον κωδικό 801 ο ΑΦΜ του νομικού προσώπου ή της νομικής οντότητας που έχει εκμισθώσει το εκάστοτε διαμέρισμα. Επίσης, στην περίπτωση που οι επωφελούμενοι των ως άνω προγραμμάτων φιλοξενούνται σε Ανοικτή Δομή Προσωρινής Υποδοχής (containers) συμπληρώνεται η ένδειξη «σκηνίτης».

Επισημαίνεται ότι, η ενοικίαση κατοικίας παιδιών που σπουδάζουν αποτελεί και αντικειμενική δαπάνη διαβίωσης και συνεπώς και η κατοικία αυτή θα πρέπει να περιλαμβάνεται στον πίνακα 5 του εντύπου σαν δευτερεύουσα κατοικία.

Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)