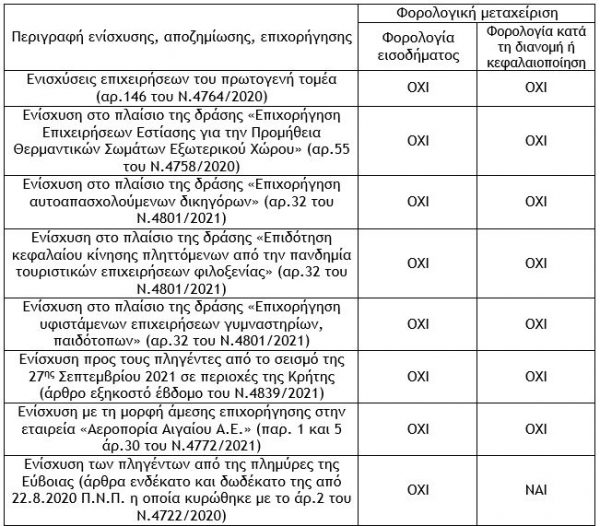

9. Ενισχύσεις επιχειρήσεων του πρωτογενή τομέα

Το ποσό των ενισχύσεων, που καταβάλλονται σε φυσικά ή νομικά πρόσωπα ή νομικές οντότητες στο πλαίσιο δράσεων αντιμετώπισης των επιπτώσεων του κορωνοϊού Covid-19 στον πρωτογενή τομέα, συγχρηματοδοτούμενων ή μη, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 146 του Ν.4764/2020).

Διαβάστε επίσης: Η φορολογική μεταχείριση των ενισχύσεων – αποζημιώσεων για την αντιμετώπιση της πανδημίας και των φυσικών καταστροφών (Α’ Μέρος)

10. Ενίσχυση που καταβάλλεται στο πλαίσιο της δράσης «Επιχορήγηση Επιχειρήσεων Εστίασης για την Προμήθεια Θερμαντικών Σωμάτων Εξωτερικού Χώρου»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιχορήγηση Επιχειρήσεων Εστίασης για την Προμήθεια Θερμαντικών Σωμάτων Εξωτερικού Χώρου», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 55 του Ν.4758/2020, όπως ισχύει μετά την αντικατάσταση του με την παράγραφο 1 του άρθρου 31 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

11. Ενίσχυση που καταβάλλεται στο πλαίσιο της δράσης «Επιχορήγηση αυτοαπασχολούμενων δικηγόρων»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιχορήγηση αυτοαπασχολούμενων δικηγόρων», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 32 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

12. Ενίσχυση στο πλαίσιο της δράσης «Επιδότηση κεφαλαίου κίνησης πληττόμενων από την πανδημία τουριστικών επιχειρήσεων φιλοξενίας»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιδότηση κεφαλαίου κίνησης πληττόμενων από την πανδημία τουριστικών επιχειρήσεων φιλοξενίας», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 32 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

13. Ενίσχυση στο πλαίσιο της δράσης «Επιχορήγηση υφιστάμενων επιχειρήσεων γυμναστηρίων, παιδότοπων»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιχορήγηση υφιστάμενων επιχειρήσεων γυμναστηρίων, παιδότοπων», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 32 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

14. Ενίσχυση προς τους πληγέντες από το σεισμό της 27ης Σεπτεμβρίου 2021 σε περιοχές της Κρήτης

Το ποσό της εφάπαξ έκτακτη οικονομική ενίσχυσης, που καταβάλλεται για κτιριακές εγκαταστάσεις και κατοικίες φυσικών ή νομικών προσώπων έναντι στεγαστικής συνδρομής, η εφάπαξ έκτακτη οικονομική ενίσχυση φυσικών προσώπων για αποζημίωση οικοσκευής και η εφάπαξ έκτακτη οικονομική ενίσχυση επιχειρήσεων και μη κερδοσκοπικού χαρακτήρα φορέων έναντι επιχορήγησης για την αντιμετώπιση που καταβάλλεται στα πληγέντα φυσικά ή νομικά πρόσωπα ή τις πληγείσες νομικές οντότητες, επιχειρήσεις και μη κερδοσκοπικού χαρακτήρα φορείς που περιέρχονται ή περιήλθαν, προσωρινά ή μόνιμα, σε κατάσταση έκτακτης ανάγκης εξαιτίας του σεισμού που εκδηλώθηκε την 27η Σεπτεμβρίου 2021 σε περιοχές της Κρήτης, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο εξηκοστό έβδομο του Ν.4839/2021 και εγκύκλιος Ε.2193/2021).

15. Ενίσχυση με τη μορφή άμεσης επιχορήγησης στην εταιρεία «Αεροπορία Αιγαίου Α.Ε.»

Το ποσό της ενίσχυσης, με τη μορφή άμεσης επιχορήγησης στην εταιρεία «Αεροπορία Αιγαίου Α.Ε.» ύψους 120.000.000,00 ευρώ για την αποκατάσταση της άμεσα συναρτώμενης με την πανδημία του κορωνοϊού Covid-19 ζημίας που υπέστη, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (παράγραφοι 1 και 5 του άρθρου 30 του Ν.4772/2021).

16. Ενίσχυση των πληγέντων από τις πλημμύρες της Εύβοιας

Το ποσό της ενίσχυσης, με τη μορφή επιδόματος, που καταβλήθηκε αντιμετωπιστεί η έκτακτη περίπτωση της εξαιρετικά επείγουσας και απρόβλεπτης ανάγκης που δημιουργήθηκε από τη ραγδαία βροχόπτωση που έπληξε περιοχές της Περιφερειακής Ενότητας Εύβοιας την 8η και 9η Αυγούστου 2020, δεδομένου, ότι προκλήθηκαν εξαιρετικά δυσμενείς συνθήκες εξαιτίας της σφοδρότητας των φυσικών φαινομένων, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών, (άρθρα ενδέκατο και δωδέκατο της από 22.8.2020 Π.Ν.Π. η οποία κυρώθηκε με το άρθρο 2 του Ν.4722/2020).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων – Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. – Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)