Τα χρήματα έχουν ήδη εξελιχθεί από κέρματα, χαρτονομίσματα, εγγραφές σε ισολογισμούς και bits σε υπολογιστές. Οι θεσμοί που παρέχουν, λειτουργούν, εγγυώνται και ρυθμίζουν το χρήμα έχουν εξελιχθεί μαζί τους. Πώς πρέπει λοιπόν να εξελιχθεί στην ψηφιακή εποχή; Η εφεύρεση των κρυπτονομισμάτων (crypto) ανάγκασε όλους τους εμπλεκόμενους και πάνω από όλα τις κεντρικές τράπεζες —τους φορείς του κράτους στη διαχείριση του δημόσιου αγαθού του χρήματος— να αντιμετωπίσουν αυτό το ερώτημα. Εάν τα crypto δεν είναι η απάντηση, ποια είναι;

Η Τράπεζα Διεθνών Διακανονισμών (BIS) – η κεντρική τράπεζα των κεντρικών τραπεζών – έχει εξέχουσα θέση στην προσπάθεια αντιμετώπισης αυτού του ζητήματος. Το πιο πρόσφατο αποτέλεσμα αποτελεί μέρος της Ετήσιας Έκθεσής της, η οποία αναλύει το αναδυόμενο οικοσύστημα κρυπτονομισμάτων, των λεγόμενων σταθερών νομισμάτων (stablecoins) και των ανταλλακτηρίων.

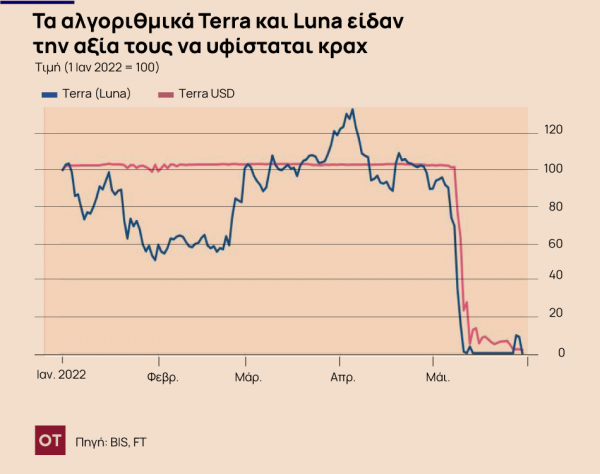

Αυτό το γενναίο νέο σύστημα είναι —όπως συμπεραίνει— εγγενώς ελαττωματικό. Η κατάρρευση κρυπτονομισμάτων (και η προηγούμενη φούσκα) δείχνει ότι τα κρυπτονομίσματα είναι αντικείμενα κερδοσκοπίας και όχι τρόποι αποθήκευσης αξίας. Αυτό τα καθιστά επίσης άχρηστα ως μονάδες διαχείρισης λογαριασμών. Όπως σημειώνει η BIS: «Η επικράτηση των stablecoins, τα οποία προσπαθούν να συνδέσουν την αξία τους με το δολάριο ΗΠΑ ή άλλα συμβατικά νομίσματα, υποδηλώνει τη διάχυτη ανάγκη στον τομέα των κρυπτονομισμάτων να υποστηρίξουν την αξιοπιστία που παρέχεται από μονάδες (νομίσματα) που εκδίδονται από κεντρικές τράπεζες . Υπό αυτή την έννοια, τα stablecoins είναι η εκδήλωση της αναζήτησης της κρυπτογράφησης για ένα ονομαστικό αγκυροβόλιο».

Διαβάστε επίσης: Κρυπτονομίσματα: Aκόμα μια πτώχευση τράπεζας

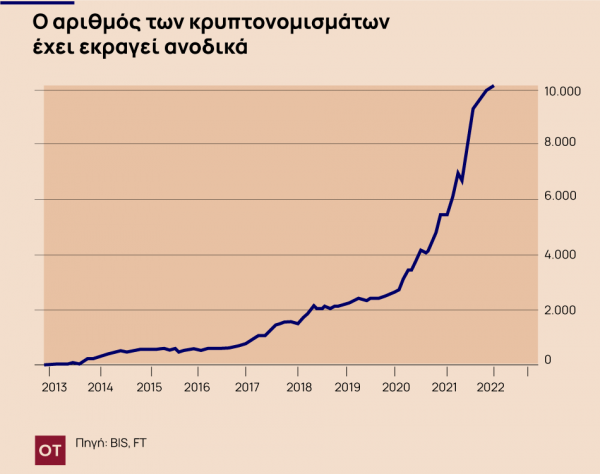

Ωστόσο, οι αποτυχίες τους είναι βαθύτερες από κάτι τέτοιο. Σήμερα υπάρχουν περίπου 10.000 κρυπτονομίσματα. Θα μπορούσαν να είναι εξίσου 1 δισ. Αλλά αυτή η τάση κατακερματισμού, «με πολλά ασύμβατα στρώματα οντοτήτων που αναζητούν μια θέση στο προσκήνιο», είναι, υποστηρίζει η BIS, εγγενής στην οικονομική λογική του συστήματος, όχι μόνο στην τεχνολογική του ικανότητα να πολλαπλασιάζεται χωρίς όρια.

Σε ένα χρηστό νομισματικό σύστημα, όσο μεγαλύτερος είναι ο αριθμός των χρηστών τόσο χαμηλότερο είναι το κόστος των συναλλαγών και επομένως τόσο μεγαλύτερη είναι η χρησιμότητά του. Όμως, όσο περισσότεροι άνθρωποι χρησιμοποιούν ένα κρυπτονόμισμα, τόσο μεγαλύτερη είναι η συμφόρηση και τόσο πιο δαπανηρές οι συναλλαγές. Αυτό συμβαίνει επειδή οι επικυρωτές που έχουν συμφέροντα είναι υπεύθυνοι για την καταγραφή των συναλλαγών στο blockchain. Το τελευταίο πρέπει να υποκινείται από χρηματικές ανταμοιβές αρκετά υψηλές, ώστε να διατηρηθεί το σύστημα της αποκεντρωμένης συναίνεσης. Ο τρόπος για να ανταμειφθούν οι επικυρωτές (validators) είναι να περιοριστεί τη χωρητικότητα του blockchain και να διατηρηθούν τα τέλη σε υψηλά επίπεδα: «Έτσι, αντί της γνωστής νομισματικής αφήγησης «όσο περισσότερα τόσο καλύτερα», τα κρυπτονομίσματα εμφανίζουν την ιδιότητα τύπου «όσο περισσότερο τόσο χειρότερα».

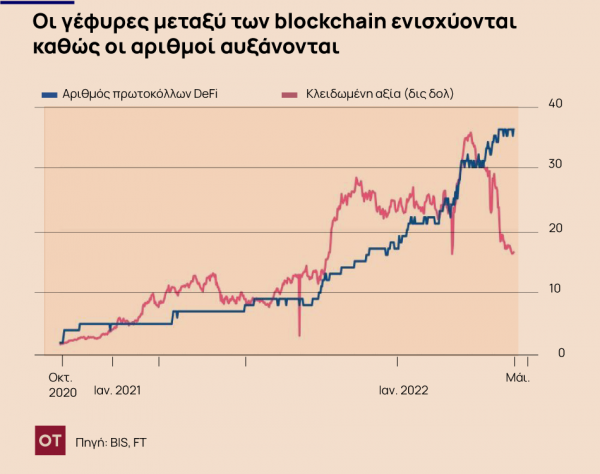

Δεν μπορεί κανείς να έχει και τα τρία: ασφάλεια, αποκέντρωση και επεκτασιμότητα. Στην πράξη, τα κρυπτονομίσματα θυσιάζουν το τελευταίο. Το σύστημα κρυπτονομισμάτων ξεπερνά αυτό το μειονέκτημα με «γέφυρες» μεταξύ των blockchain. Αλλά όλα αυτά είναι ευάλωτα σε χάκερς. Το συμπέρασμα της BIS είναι λοιπόν ότι: «Βασικά, τα κρυπτονομίσματα και τα stablecoins οδηγούν σε ένα κατακερματισμένο και εύθραυστο νομισματικό σύστημα. Είναι σημαντικό ότι αυτά τα ελαττώματα προέρχονται από την υποκείμενη οικονομία των κινήτρων, όχι από τεχνολογικούς περιορισμούς. Και, εξίσου σημαντικό, αυτά τα ελαττώματα θα παρέμεναν ακόμη και αν η ρύθμιση και η εποπτεία επρόκειτο να αντιμετωπίσουν τα προβλήματα χρηματοοικονομικής αστάθειας και τον κίνδυνο απώλειας που εμπεριέχεται στα κρυπτονομίσματα». Ένα κατακερματισμένο νομισματικό σύστημα δεν είναι κάτι που χρειαζόμαστε.

Διαβάστε επίσης: Blockchain: Πώς μπορεί να βοηθήσει στην αποκάλυψη εγκλημάτων πολέμου

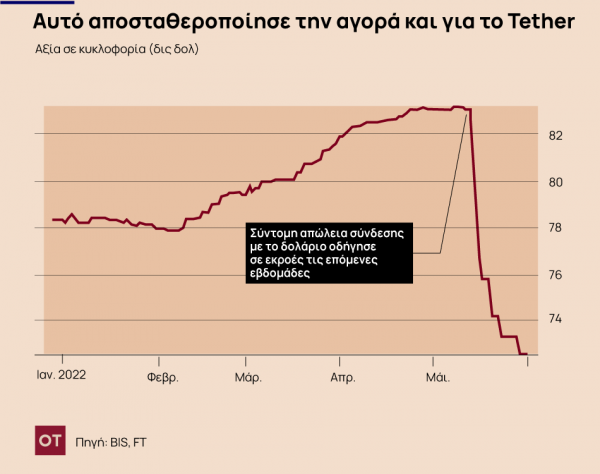

Σύντομη απώλεια σύνδεσης με το δολάριο οδήγησε σε εκροές τις επόμενες εβδομάδες

Τι πρέπει να γίνει τότε; Μέρος της απάντησης είναι να επιμείνουμε ότι τα κρυπτονομίσματα (θα πρέπει να) πληρούν τα πρότυπα που ισχύουν για οποιοδήποτε σημαντικό μέρος του χρηματοπιστωτικού συστήματος. Μεταξύ άλλων, τα χρηματιστήρια πρέπει να «γνωρίζουν τους πελάτες τους». Τα στοιχεία ενεργητικού και οι υποχρεώσεις των λεγόμενων «stablecoins» θα πρέπει να είναι διαφανείς. Ιδιαίτερα διαφανείς πρέπει να είναι οι σύνδεσμοι μεταξύ τραπεζών και παικτών κρυπτονομισμάτων.

Ωστόσο, μπορούμε να κάνουμε κάτι καλύτερο από αυτό, υποστηρίζει η BIS. Αυτό που χρειαζόμαστε από ένα καλό νομισματικό σύστημα είναι η ασφάλεια, η σταθερότητα, η υπευθυνότητα, η αποτελεσματικότητα, η συμπερίληψη, η ιδιωτικότητα, η ακεραιότητα, η προσαρμοστικότητα και η διαφάνεια. Το σημερινό σύστημα υπολείπεται, ειδικά στις διασυνοριακές πληρωμές. Η BIS προβλέπει στη θέση του ένα σύστημα στο οποίο οι κεντρικές τράπεζες θα συνεχίσουν να παρέχουν «τελική» πληρωμή στους ισολογισμούς τους. Νέα κλαδιά όμως μπορούν να φυτρώσουν στο δέντρο των κεντρικών τραπεζών. Πάνω απ ‘όλα, τα ψηφιακά νομίσματα κεντρικών τραπεζών (CBDC) θα μπορούσαν να επιτρέψουν μια επαναστατική αναδιάρθρωση των νομισματικών συστημάτων.

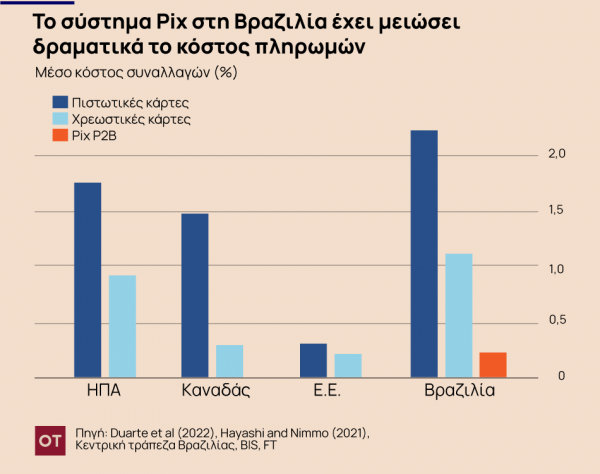

Τα CBDC θα μπορούσαν να προσφέρουν νέες λειτουργίες πληρωμής και διακανονισμού σε ένα πολύ ευρύτερο φάσμα ενδιάμεσων φορέων από όσο οι εγχώριες εμπορικές τράπεζες. Ένα βασικό στοιχείο, προτείνει η BIS, θα ήταν η δυνατότητα εκτέλεσης «έξυπνων συμβάσεων». Τέτοιες αλλαγές θα επιτρέψουν τη δημιουργία νέων, ουσιαστικά αποκεντρωμένων συστημάτων πληρωμών. Εν τω μεταξύ, τα CBDC θα μπορούσαν να συμπληρώσουν την ανάπτυξη νέων συστημάτων γρήγορων πληρωμών, τα οποία αμφισβητούν τα κεκτημένα των κατεστημένων φορέων. Η BIS επισημαίνει την επιτυχία του νέου βραζιλιάνικου συστήματος, Pix. Αλλά τα πλήρη οφέλη θα επιτυγχάνονταν από αυτά μόνο εάν τα CBDC έφεραν επανάσταση στις διασυνοριακές πληρωμές.

Τα CBDC λιανικής θα επέτρεπαν επίσης έναν ουσιαστικό διαχωρισμό των πληρωμών από την ανάληψη κινδύνου. Έτσι, τα χρήματα που διατηρούν οι επιχειρήσεις και τα νοικοκυριά για σκοπούς συναλλαγών θα μπορούσαν να γίνουν ευθύνη των κεντρικών τραπεζών. Στη συνέχεια, οι πληρωμές θα διαχειρίζονται από εταιρείες που επικεντρώνονται σε αυτή τη λειτουργία, οι οποίες θα αποκομίζουν τα κέρδη τους από συναλλαγές και όχι από δανεισμό. Τότε δεν θα χρειαζόμασταν πλέον τη ρητή και σιωπηρή ασφάλιση των ιδιωτικών τραπεζών από το κράτος. Αντί να διαχειρίζεται τις πληρωμές, το κράτος θα επικεντρωνόταν στον δανεισμό. Οι υποχρεώσεις (των τραπεζών) θα μπορούσαν επίσης να καταστούν λιγότερο ρευστοποιήσιμες και προφανώς πιο επικίνδυνες από ό,τι είναι τώρα. Αυτό θα ήταν πράγματι επαναστατικό.

Ωστόσο, υπάρχουν και πιο μετριοπαθείς επιλογές. Το θεμελιώδες σημείο είναι ότι το σύμπαν των κρυπτονομισμάτων δεν παρέχει ένα επιθυμητό εναλλακτικό νομισματικό σύστημα. Αλλά η τεχνολογία μπορεί και πρέπει να το κάνει. Οι κεντρικές τράπεζες πρέπει να διαδραματίσουν κεντρικό ρόλο στη διευκόλυνση ενός συστήματος που προστατεύει και εξυπηρετεί τους ανθρώπους καλύτερα από το σημερινό.

Ήρθε η ώρα να κλαδέψουμε το θάμνο των κρυπτονομισμάτων. Αλλά νέα κλαδιά πρέπει επίσης να φυτρώσουν στο δέντρο του χρήματος και των πληρωμών.