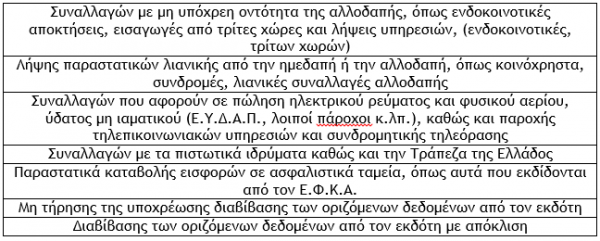

δ) Σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 4 της απόφασης Α.1138/2020, κατ’ εξαίρεση, τα οριζόμενα δεδομένα διαβιβάζονται από τον λήπτη των αγαθών ή των υπηρεσιών, (ημεδαπή οντότητα) στις εξής περιπτώσεις:

Διαβάστε επίσης: myDATA: Ηλεκτρονική διαβίβαση δεδομένων επιχειρήσεων στην ψηφιακή πλατφόρμα (Γ’ μέρος)

ε) Σύμφωνα με τα οριζόμενα στην παράγραφο 5 του άρθρου 4 της απόφασης Α.1138/2020, στην περίπτωση που τα λογιστικά στοιχεία (τιμολόγια, στοιχεία λιανικών συναλλαγών) εκδίδονται από τον λήπτη των αγαθών ή των υπηρεσιών (αυτοτιμολόγηση) ή από τρίτο πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή (ανάθεση τιμολόγησης), τα οριζόμενα δεδομένα διαβιβάζονται από τον ίδιο (λήπτη) ή από το τρίτο πρόσωπο στο οποίο έχει ανατεθεί η τιμολόγηση, αντίστοιχα, με την προϋπόθεση ότι υπάρχει σχετική αναφορά στην προαπαιτούμενη συμφωνία (σχετική η παράγραφος 5 του άρθρου 8 του Ν.4308/2014). (1)

(1) Σύμφωνα με την παράγραφο 5 του άρθρου 8 του Ν.4308/2014, η οντότητα που πωλεί αγαθά ή υπηρεσίες έχει την ευθύνη να διασφαλίζει ότι εκδίδεται τιμολόγιο για κάθε πώληση. Ο πωλητής αγαθών ή υπηρεσιών εκδίδει το τιμολόγιο πώλησης. Εναλλακτικά, ο πωλητής μπορεί με προηγούμενη συμφωνία να διασφαλίσει την έκδοση τιμολογίου από το λήπτη των αγαθών ή των υπηρεσιών (αυτοτιμολόγηση) ή από τρίτο πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή. Η συμφωνία για έκδοση τιμολογίου από το λήπτη αγαθών ή υπηρεσιών ή από άλλο τρίτο πρόσωπο δεν απαλλάσσει την οντότητα από τη νόμιμη υποχρέωση να διασφαλίσει ότι θα εκδοθεί τιμολόγιο, καθώς και από κάθε σχετική ευθύνη.

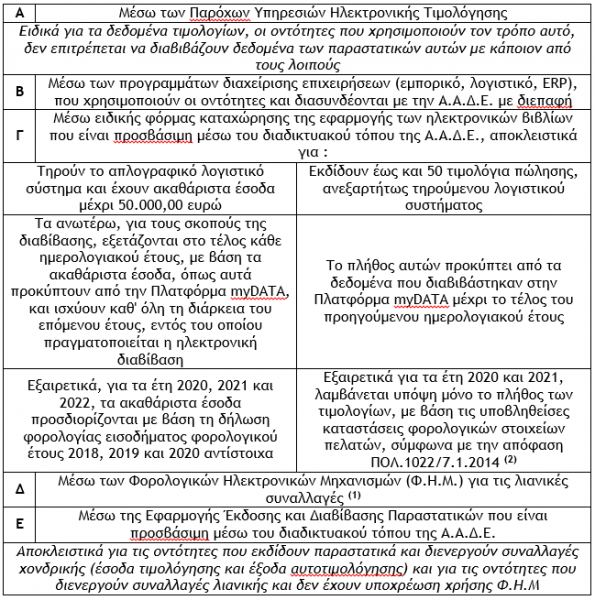

στ) Σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 4 της απόφασης Α.1138/2020, η διαβίβαση των δεδομένων, που ορίζονται με την απόφαση Α.1138/2020, πραγματοποιείται από τις υπόχρεες οντότητες ηλεκτρονικά στην Α.Α.Δ.Ε.:

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ακίνητα: Ποιες είναι οι ακριβότερες περιοχές της χώρας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita.png)