1.3. Η λειτουργία των λογιστηρίων των επιχειρήσεων και των λογιστικών γραφείων στην εποχή της ψηφιακής πλατφόρμας myDATA

1.3.1. Γενικά

Με την πλήρη εφαρμογή της ψηφιακής πλατφόρμας MyDATA έρχονται σημαντικές αλλαγές στην λειτουργία των λογιστηρίων των επιχειρήσεων και των λογιστικών γραφείων. Ειδικότερα :

α) Τα Λογιστικά Αρχεία κατά τα Ελληνικά Λογιστικά Πρότυπα (Ν.4308/2014) δεν καταργούνται, θα συνεχίζουν να τηρούνται και οι χρηματοοικονομικές καταστάσεις θα συνεχίσουν να συντάσσονται κανονικά, σύμφωνα με όσα ισχύουν, (αρχές και κανόνες του Ν.4308/2014). Στο σημείο αυτό πρέπει να επισημάνουμε ότι, σύμφωνα με την παράγραφο 5 του άρθρου 3 του Ν.4308/2014, το λογιστικό σύστημα της οντότητας επιχείρησης) απαιτείται να παρακολουθεί τόσο τη λογιστική αξία (βάση) όσο και τη φορολογική αξία (βάση), εφόσον διαφέρουν, των στοιχείων των εσόδων, εξόδων, περιουσιακών στοιχείων, υποχρεώσεων και καθαρής θέσης, κατά περίπτωση. Η υποχρέωση αυτή είναι αυτονόητη προϋπόθεση για την εκπλήρωση των φορολογικών της υποχρεώσεων. Η παρακολούθηση δύναται να γίνεται με οποιοδήποτε πρόσφορο και ασφαλή τρόπο, ώστε να μπορούν να εξαχθούν οι απαραίτητες πληροφορίες για τη σύνταξη των χρηματοοικονομικών καταστάσεων, τη σύνταξη των φορολογικών δηλώσεων, και τη διασφάλιση της δυνατότητας διενέργειας ελέγχων, χωρίς να απαιτείται η τήρηση ξεχωριστών λογιστικών και φορολογικών βιβλίων, (σχετική η παράγραφος 3.5.1 της εγκυκλίου ΠΟΛ.1003/2014).

β) Καθιερώθηκαν για να τηρούνται δύο (2) ακόμα βιβλία, ψηφιακά στην πλατφόρμα myDATA, για φορολογική χρήση. Με δεδομένο ότι στα ηλεκτρονικά βιβλία θα διαβιβάζεται το σύνολο των συναλλαγών εσόδων / εξόδων οι εγγραφές μισθοδοσίας, αποσβέσεων και οι λογιστικές εγγραφές τακτοποίησης των οντοτήτων (επιχειρήσεων) που τηρούν Λογιστικά Αρχεία (βιβλία και στοιχεία) σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα και θα απεικονίζεται το λογιστικό και φορολογικό αποτέλεσμα αυτών, καταλαβαίνουμε ότι η Α.Α.Δ.Ε. θα θεωρεί ισχυρά, σε ότι αφορά το κύρος και την αποδεικτική ικανότητα, κατ’ αρχήν τα ηλεκτρονικά βιβλία.

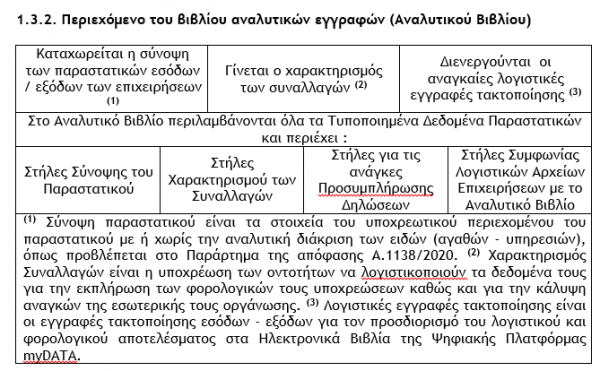

1.3.3. Περιεχόμενο του Βιβλίου Συνοπτικής Απεικόνισης (Συνοπτικού Βιβλίο)

Το βιβλίο Συνοπτικής Απεικόνισης ενημερώνεται από το Αναλυτικό βιβλίο και εμφανίζονται συγκεντρωτικά τα αποτελέσματα της επιχείρησης σε μηνιαία και ετήσια βάση.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)