3.2. Αναστολή λειτουργίας επαγγελματικών εγκαταστάσεων

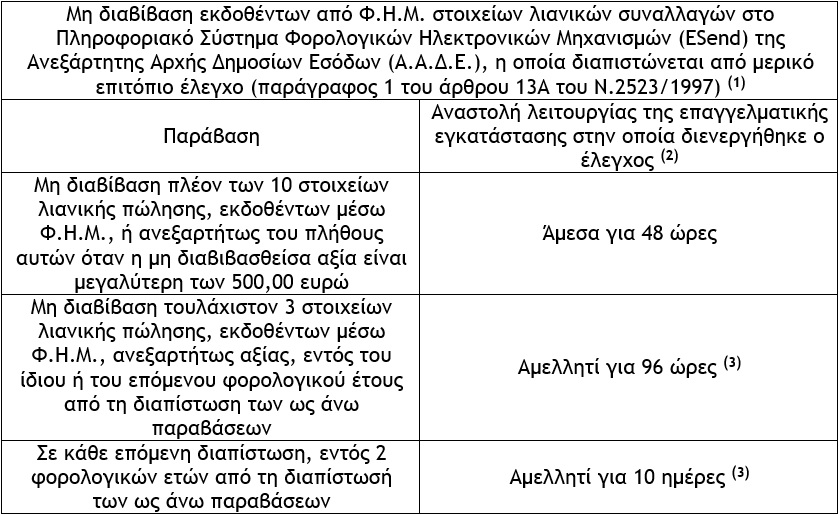

α) Με το άρθρο 174 του Ν.4972/2022 τροποποιήθηκε η παράγραφος 1 του άρθρου 13Α του Ν.2523/1997 «Αναστολή λειτουργίας επαγγελματικών εγκαταστάσεων, επιβολή ειδικής χρηματικής κύρωσης και ειδικού προστίμου». Ειδικότερα με τις διατάξεις αυτές προβλέπεται ότι, εφόσον, από τον ίδιο μερικό επιτόπιο φορολογικό έλεγχο διαπιστώνεται είτε

αα) η μη έκδοση ή η κατά την έννοια του Κώδικα Φορολογικής Διαδικασίας ανακριβής έκδοση πλέον των δέκα (10) προβλεπόμενων παραστατικών πώλησης, ή, ανεξαρτήτως του πλήθους αυτών, ότι η αξία των αγαθών ή των υπηρεσιών για τα οποία δεν εκδόθηκε παραστατικό πώλησης ή αυτό εκδόθηκε ανακριβώς υπερβαίνει τα 500,00 ευρώ, είτε

ββ) η μη διαβίβαση στο Πληροφοριακό Σύστημα Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), πλέον των δέκα (10) στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.), ή, ανεξαρτήτως του πλήθους αυτών, ότι η μη διαβιβασθείσα αξία των αγαθών ή των υπηρεσιών υπερβαίνει τα 500,00 ευρώ,

αναστέλλεται άμεσα για 48 ώρες, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος.

β) Εάν, εντός του ίδιου ή του επόμενου φορολογικού έτους από τη διαπίστωση των ως άνω παραβάσεων, διαπιστωθεί εκ νέου, από τον ίδιο μερικό επιτόπιο έλεγχο, η μη έκδοση ή η ανακριβής έκδοση τουλάχιστον τριών (3) παραστατικών πώλησης ή η μη διαβίβαση στο Πληροφοριακό Σύστημα (Φ.Η.Μ.) της Α.Α.Δ.Ε. τουλάχιστον τριών (3) στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω Φ.Η.Μ., ανεξαρτήτως αξίας αυτών, στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για 96 ώρες.

γ) Σε κάθε επόμενη διαπίστωση από τον ίδιο μερικό επιτόπιο έλεγχο των ανωτέρω παραβάσεων εντός 2 φορολογικών ετών από τη διαπίστωσή τους σε οποιαδήποτε επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για 10 ημέρες.

(1) Η παράγραφος 1 του άρθρου 13Α του Ν.2523/1977 τροποποιήθηκε με το άρθρο 174 του Ν.4972/2022 (2) Αφορά παραβάσεις που διαπράττονται από την έναρξη ισχύος του άρθρου 54Η του Ν.4174/2013, ήτοι από την 31.10.2022 και εφεξής (3) Γρήγορα, αμέσως, χωρίς αργοπορία (νομικός όρος : άνευ υπαιτίου βραδύτητος)

3.3. Σχολιασμός

Οι κυρώσεις αυτές (πρόστιμα και αναστολή λειτουργίας επαγγελματικών εγκαταστάσεων) σύμφωνα με τις ελεγκτικές υπηρεσίες της Α.Α.Δ.Ε., που τις έχουν επιβάλει σε αρκετές επιχειρήσεις, αφορούν τη μη διαβίβαση των λιανικών πωλήσεων από τις Φ.Η.Μ. στο ESend (πληροφοριακό σύστημα Φ.Η.Μ.) και ΟΧΙ τη μη διαβίβαση αυτών στην ψηφιακή πλατφόρμα myDATA. Στην αιτιολογική έκθεση του άρθρου 173 του Ν.4972/2022 με τις διατάξεις του οποίου τέθηκε το άρθρο 54Η στον Κώδικα Φορολογικής Διαδικασίας αναφέρεται ότι, «Με την προτεινόμενη ρύθμιση επιδιώκεται η θεσμοθέτηση κυρώσεων που αναφέρονται στη μη διαβίβαση δεδομένων στοιχείων λιανικής πώλησης στο Πληροφοριακό Σύστημα Φ.Η.Μ. της Α.Α.Δ.Ε. που εκδίδονται μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.), για την ηλεκτρονική διαβίβαση αυτών στην ψηφιακή πλατφόρμα myDATA, σύμφωνα με τις διατάξεις του άρθρου 12 του Ν.4308/2014 και του άρθρου 15Α του Ν.4174/2013 (σ.σ. νυν Ν.4987/2022).». Μέχρι και την 31.3.2024, όπως προκύπτει από την απόφαση Α.1138/2020, δεν θα έχει διασυνδεθεί το Πληροφοριακό Σύστημα των Φ.Η.Μ. (ESend) με την πλατφόρμα myDATA, κάτι που αναμένεται να γίνει, εκτός απροόπτου, από την 1.4.2024 και εφεξής. Συνεπώς και με δεδομένο ότι, οι υπόχρεες επιχειρήσεις, κατ’ εφαρμογή των αποφάσεων Α.1171/2021 και Α.1138/2020, διαβιβάζουν τα παραστατικά λιανικών πωλήσεων (ένα – ένα) μέσω Φ.Η.Μ. στο ESend και για όσο χρονικό διάστημα δεν υπάρχει ακόμα διασύνδεση του ESend με την πλατφόρμα myDATA διαβιβάζουν τις πωλήσεις αυτές είτε αναλυτικά είτε συγκεντρωτικά ανά μήνα, στην πλατφόρμα myDATA, κατά την άποψή μου, οι ανωτέρω κυρώσεις κακώς επιβάλλονται, διότι δεν έχει ακόμα διασυνδεθεί το Πληροφοριακό Σύστημα των Φ.Η.Μ. (ESend) με την πλατφόρμα myDATA, συνεπώς δεν υφίσταται παράβαση μιας και η παράγραφος 1 του άρθρου 54Η αναφέρεται στη «μη διαβίβαση των δεδομένων, κατά το άρθρο 15Α, δηλαδή, των συνόψεων εκδοθέντων παραστατικών εσόδων λιανικής, που διαβιβάζονται στην ψηφιακή πλατφόρμα «myDATA» μέσω του Πληροφοριακού Συστήματος Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.).».

Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)