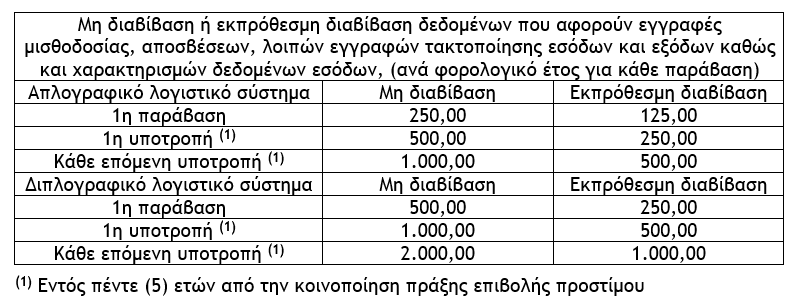

2.2. Μη διαβίβαση ή εκπρόθεσμη διαβίβαση δεδομένων που αφορούν εγγραφές μισθοδοσίας, αποσβέσεων, λοιπών εγγραφών τακτοποίησης εσόδων και εξόδων καθώς και χαρακτηρισμών δεδομένων εσόδων

α) Αν ο υπόχρεος, ως εκδότης, δεν διαβιβάσει δεδομένα που αφορούν εγγραφές μισθοδοσίας, αποσβέσεων, λοιπών εγγραφών τακτοποίησης εσόδων και εξόδων ή δεν διαβιβάσει, ως εκδότης τιμολόγησης ή ως λήπτης αυτοτιμολόγησης, χαρακτηρισμούς δεδομένων εσόδων, με αποτέλεσμα οι χαρακτηρισμοί αυτοί να μην περιληφθούν στην οικεία δήλωση φορολογίας εισοδήματος, (περίπτωση β’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022) :

αα) Επιβάλλεται πρόστιμο 250,00 ευρώ, ανά φορολογικό έτος για κάθε παράβαση, εφόσον τηρείται το απλογραφικό λογιστικό σύστημα.

ββ) Επιβάλλεται πρόστιμο 500,00 ευρώ, ανά φορολογικό έτος για κάθε παράβαση, εφόσον τηρείται το διπλογραφικό λογιστικό σύστημα.

β) Σε περίπτωση εκπρόθεσμης διαβίβασης επιβάλλεται πρόστιμο ίσο με το 50% του αντίστοιχου προστίμου που προβλέπεται σε περίπτωση μη διαβίβασης, (τελευταίο εδάφιο της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

γ) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται, χωρίς να υπερβαίνει το ανώτατο όριο ανά φορολογικό έτος.

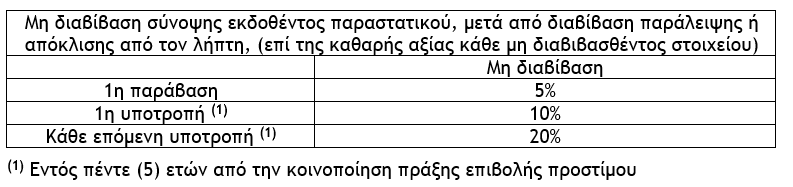

2.3. Μη διαβίβαση σύνοψης εκδοθέντος παραστατικού, μετά από διαβίβαση παράλειψης ή απόκλισης από τον λήπτη

α) Αν ο υπόχρεος, ως εκδότης, δεν διαβιβάσει σύνοψη εκδοθέντος παραστατικού, μετά από διαβίβαση παράλειψης ή απόκλισης από τον λήπτη, εφόσον η αρχική διαβιβασθείσα αξία είναι μικρότερη της πραγματικής, επιβάλλεται πρόστιμο ίσο με το 5% της καθαρής αξίας κάθε μη διαβιβασθέντος στοιχείου, (περίπτωση γ’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

β) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται.

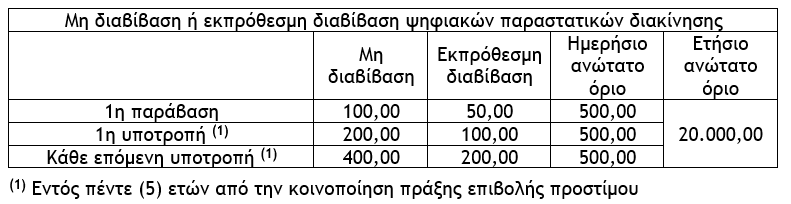

2.4. Μη διαβίβαση ή εκπρόθεσμη διαβίβαση ψηφιακών παραστατικών διακίνησης

α) Αν ο υπόχρεος δεν διαβιβάσει ψηφιακά παραστατικά διακίνησης, επιβάλλεται πρόστιμο 100,00 ευρώ για κάθε παράβαση μη διαβίβασης, που δεν μπορεί να υπερβαίνει τα 500,00 ευρώ σε ημερήσια βάση και τις 20.000,00 ευρώ ανά φορολογικό έτος, (περίπτωση δ’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

β) Σε περίπτωση εκπρόθεσμης διαβίβασης επιβάλλεται πρόστιμο ίσο με το 50% του αντίστοιχου προστίμου που προβλέπεται σε περίπτωση μη διαβίβασης, (τελευταίο εδάφιο της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

γ) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται, χωρίς να υπερβαίνει το ανώτατο όριο ανά φορολογικό έτος.

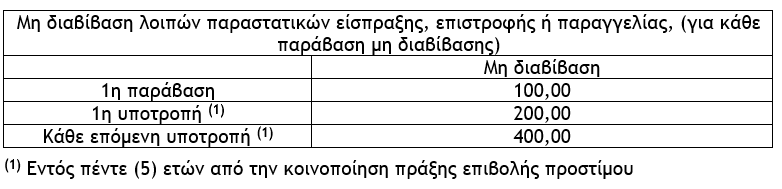

2.5. Μη διαβίβαση λοιπών παραστατικών είσπραξης, επιστροφής ή παραγγελίας

α) Αν ο υπόχρεος δεν διαβιβάσει λοιπά παραστατικά είσπραξης, επιστροφής ή παραγγελίας, επιβάλλεται πρόστιμο 100,00 ευρώ για κάθε παράβαση μη διαβίβασης, (περίπτωση ε’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

Επισήμανση : Δεν επιβάλλεται πρόστιμο αν το παραστατικό εσόδου με το οποίο τα λοιπά παραστατικά είσπραξης συσχετίζονται έχει εκδοθεί προ κάθε φορολογικού ελέγχου.

β) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Αντιπαροχή: Πόσο πωλείται η γη στην Αττική – Οι περιοχές [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/08/ot_kataskeyes24-1024x600-1.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)

![Εξοχικές κατοικίες: Ακριβό το τ.μ. σε Μύκονο, Σαντορίνη και Πάρο [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/08/exo.jpg)