3. Κυρώσεις για τη μη διαβίβαση δεδομένων στοιχείων λιανικής πώλησης, που εκδίδονται μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.)

3.1. Πρόστιμο

α) Σύμφωνα με την παράγραφο 1 του άρθρου 54Η του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022), σε περίπτωση διαπίστωσης μη διαβίβασης των δεδομένων, κατά το άρθρο 15Α, δηλαδή, των συνόψεων εκδοθέντων παραστατικών εσόδων λιανικής, που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA μέσω του Πληροφοριακού Συστήματος Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), επιβάλλεται στην υπόχρεη επιχείρηση :

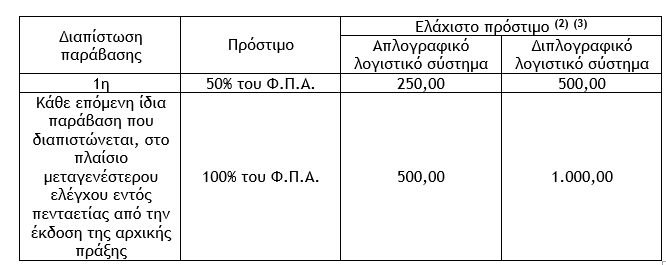

αα) Σε περίπτωση πράξεων που επιβαρύνονται με Φ.Π.Α., πρόστιμο ύψους ίσο με το 50% επί του Φ.Π.Α. που αναγράφεται επί του κάθε μη διαβιβασθέντος στοιχείου. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 250,00 ευρώ, αν η επιχείρηση είναι υπόχρεη τήρησης απλογραφικού λογιστικού συστήματος και των 500,00 ευρώ, αν η επιχείρηση είναι υπόχρεη τήρησης διπλογραφικού λογιστικού συστήματος.

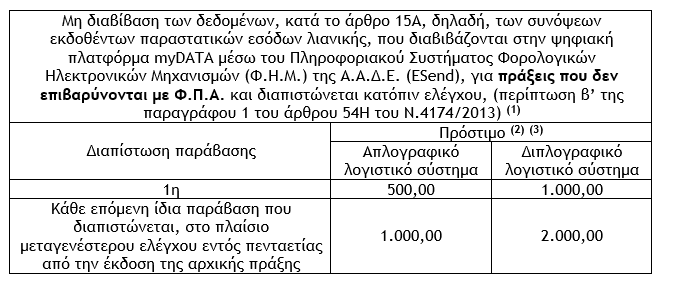

ββ) Σε περίπτωση πράξεων που δεν επιβαρύνονται με Φ.Π.Α., πρόστιμο ύψους 500,00 ευρώ ανά φορολογικό έλεγχο, εφόσον η επιχείρηση είναι υπόχρεη τήρησης απλογραφικού λογιστικού συστήματος, και 1.000,00 ευρώ, ανά φορολογικό έλεγχο, εφόσον η επιχείρηση είναι υπόχρεη τήρησης διπλογραφικού λογιστικού συστήματος.

β) Σύμφωνα με την παράγραφο 2 του άρθρου 54Η του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022), σε περίπτωση κάθε επόμενης ίδιας παράβασης που διαπιστώνεται, στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο ίσο με το διπλάσιο του ύψους των ανωτέρω προστίμων.

Επισήμανση : Ειδικότερα θέματα και λεπτομέρειες για την εφαρμογή του άρθρου 54Η του Ν.4987/2022 δύναται να καθορίζονται με κοινή απόφαση του Υπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε.

(1) Το άρθρο 55Η του Ν.4987/2022 προστέθηκε με το άρθρο 173 του Ν.4972/2022 στο Ν.4174/2023 ο οποίος κωδικοποιήθηκε με το Ν.4987/2022. (2) Αθροιστικά ανά φορολογικό έλεγχο (3) Ισχύει από 31.10.2022 και καταλαμβάνει παραβάσεις που διαπράττονται από την ημερομηνία αυτή και εφεξής

(1) Το άρθρο 55Η του Ν.4987/2022 προστέθηκε με το άρθρο 173 του Ν.4972/2022 στο Ν.4174/2023 ο οποίος κωδικοποιήθηκε με το Ν.4987/2022. (3) Ισχύει από 31.10.2022 και καταλαμβάνει παραβάσεις που διαπράττονται από την ημερομηνία αυτή και εφεξής.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)