2.6. Έναρξη, διαδικασία και λεπτομέρειες εφαρμογής των κυρώσεων

α) Η έναρξη εφαρμογής των κυρώσεων για τους υπόχρεους ηλεκτρονικής διαβίβασης δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, θα καθοριστεί με απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών μετά από σχετική εισήγηση του Διοικητή της Α.Α.Δ.Ε.

β) Η διαδικασία και οι λεπτομέρειες εφαρμογής των κυρώσεων, οι όροι και οι προϋποθέσεις για τη δημοσιοποίηση των στοιχείων των υπότροπων οντοτήτων, ο τρόπος, ο χρόνος και το μέσο δημοσιοποίησης, καθώς και κάθε άλλο ειδικότερο θέμα για την εφαρμογή του άρθρου 54ΙΓ του Ν.4987/2022 θα καθοριστούν με απόφαση του Διοικητή της Α.Α.Δ.Ε.

2.7. Παραδείγματα εφαρμογής

α) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 17.9.20ΧΧ δεν διαβίβασε ένα (1) τιμολόγιο πώλησης καθαρής αξίας 3.000,00 ευρώ.

β) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 17.9.20ΧΧ δεν διαβίβασε ένα (1) τιμολόγιο πώλησης καθαρής αξίας 1.200,00 ευρώ.

γ) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 17.9.20ΧΧ διαβίβασε εκπρόθεσμα ένα (1) τιμολόγιο πώλησης καθαρής αξίας 3.000,00 ευρώ.

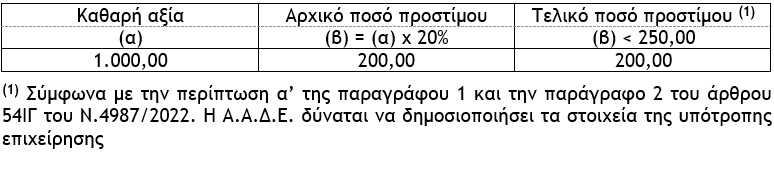

δ) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 22.10.20ΧΧ δεν διαβίβασε ένα (1) τιμολόγιο πώλησης καθαρής αξίας 1.000,00 ευρώ. Η επιχείρηση είναι υπότροπη (1η υποτροπή εντός της πενταετίας από την κοινοποίηση πράξης επιβολής προστίμου).

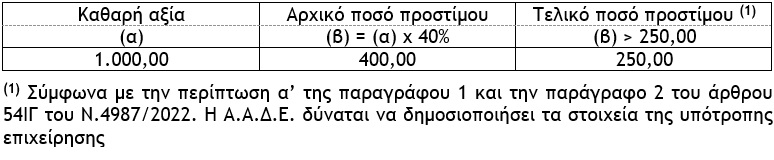

ε) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 11.7.20Χ1 δεν διαβίβασε ένα (1) τιμολόγιο πώλησης καθαρής αξίας 1.000,00 ευρώ. Η επιχείρηση είναι υπότροπη (2η υποτροπή εντός της πενταετίας από την κοινοποίηση πράξης επιβολής προστίμου).

στ) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 17.9.20ΧΧ δεν διαβίβασε δύο (2) τιμολόγια πώλησης καθαρής αξίας 1.300,00 ευρώ και 1.000,00 ευρώ.

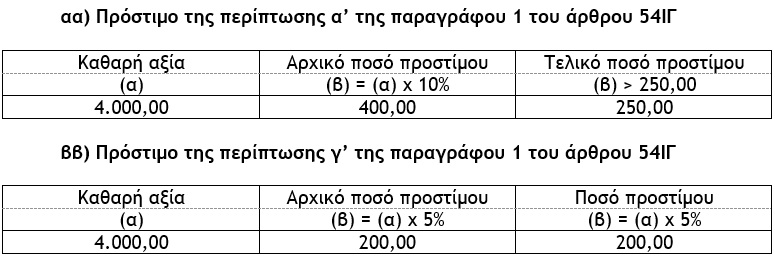

ζ) Υπόχρεη επιχείρηση στη διαβίβαση δεδομένων στην Α.Α.Δ.Ε., μέσω της ψηφιακής πλατφόρμας myDATA, την 12.9.20ΧΧ δεν διαβίβασε ένα (1) τιμολόγιο πώλησης καθαρής αξίας 4.000,00 ευρώ. Στη συνέχεια παρά την υποχρέωσή της να διαβιβάσει τη σύνοψη του παραστατικού εντός του 11ου μήνα του έτους 20ΧΧ, μετά την διαβίβαση της παράλειψης από τον λήπτη, δεν το έπραξε.

Σύμφωνα με την παράγραφο 6 του άρθρου 62 του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022) εφόσον για την ίδια παράβαση, επιβάλλονται, περισσότερα πρόστιμα, υπερισχύει η διάταξη που προβλέπει το μεγαλύτερο πρόστιμο, (διάταξη για την αποφυγή σώρευσης προστίμων). Για την ανωτέρω περίπτωση, κατά την άποψή μου και με την επιφύλαξη τυχόν διαφορετικής ερμηνευτικής προσέγγισης από την Α.Α.Δ.Ε., δεν τίθεται θέμα εφαρμογής της παραγράφου 6 του άρθρου 62 διότι πρόκειται για δύο διαφορετικές παραβάσεις. Ειδικότερα η πρώτη παράβαση αναφέρεται στη μη διαβίβαση σύνοψης εκδοθέντος παραστατικού εσόδων (τιμολογίου καθαρής αξίας 4.000,00 ευρώ) για την οποία επιβάλλεται πρόστιμο σύμφωνα με την περίπτωση α’ της παραγράφου 1 του άρθρου 54ΙΓ και η δεύτερη παράβαση αναφέρεται στη μη διαβίβαση της σύνοψης, του ιδίου μεν παραστατικού εσόδων (τιμολογίου καθαρής αξίας 4.000,00 ευρώ), αλλά μετά από την υπόδειξη από τον λήπτη (διαβίβαση παράλειψης), συνεπώς πρόκειται για διαφορετική παράβαση το πρόστιμο τη οποίας δεν έχει ημερήσιο ανώτατο όριο επειδή ο νομοθέτης θεωρεί ότι ο υπόχρεος εκδότης αγνοεί τη σχετική υπόδειξη του λήπτη. Φυσικά επειδή τυχόν ερμηνευτική προσέγγιση περί εφαρμογής της παραγράφου 6 του άρθρου 62 λειτουργεί υπέρ του φορολογούμενου, όλοι θα την προτιμούσαν.

* Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)