1. Υπόχρεα και μη υπόχρεα πρόσωπα στην ηλεκτρονική διαβίβαση δεδομένων στην Α.Α.Δ.Ε.

α) Με τις διατάξεις της παραγράφου 1 του άρθρου 15Α του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022) προβλέπεται ότι, όσοι ασκούν επιχειρηματική δραστηριότητα, ατομικώς ή εταιρικώς, υποχρεούνται να διαβιβάζουν ηλεκτρονικά στην Α.Α.Δ.Ε., μέσω της ψηφιακή πλατφόρμας myDATA, τα δεδομένα των εκδιδόμενων λογιστικών αρχείων – στοιχείων, ανεξαρτήτως της μεθόδου έκδοσης αυτών (χειρόγραφα ή μηχανογραφικά), των τηρούμενων λογιστικών αρχείων – βιβλίων, των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.), των φορολογικών μνημών και των αρχείων που δημιουργούν οι φορολογικοί ηλεκτρονικοί μηχανισμοί, υπό τους όρους και τις προϋποθέσεις της κείμενης νομοθεσίας και της κοινής απόφασης του Υφυπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε. Α.1138/2020.

β) Ειδικότερα, οι ανωτέρω υπόχρεοι διαβιβάζουν ηλεκτρονικά τα ακόλουθα :

αα) Τα δεδομένα των λογιστικών στοιχείων που εκδίδουν για την τεκμηρίωση των συναλλαγών τους (τιμολόγια, αποδείξεις λιανικών συναλλαγών και παραστατικά διακίνησης), σύμφωνα με τις διατάξεις των άρθρων 5, 8, 10 και 12 του Ν.4308/2014 (Ελληνικά Λογιστικά Πρότυπα).

ββ) Τα δεδομένα των λογιστικών στοιχείων που εκδίδουν κατ’ εφαρμογή ειδικών φορολογικών διατάξεων, (απόδειξη είσπραξης φόρου διαμονής, καθώς και τα δεδομένα των παραστατικών που εκδίδονται για την τεκμηρίωση της είσπραξης/πληρωμής ενοικίου).

γγ) Τα δεδομένα των λογιστικών εγγραφών που διαμορφώνουν τη λογιστική και φορολογική βάση για την εξαγωγή του λογιστικού και φορολογικού αποτελέσματος κάθε φορολογικού έτους.

δδ) Τα δεδομένα των εκδοθέντων δελτίων παραγγελίας εστίασης, δελτίων παραγγελίας οντοτήτων που διενεργούν πωλήσεις στο διαδίκτυο (e-shop), αποδείξεων είσπραξης Μέσων Πληρωμών (POS), αποδείξεων επιστροφής Μέσων Πληρωμών (POS) και αντίστοιχων αποδείξεων Μέσων Πληρωμών (POS) για λογαριασμό τρίτων κ.λπ.

γ) Στην ανωτέρω υποχρέωση ηλεκτρονικής διαβίβασης δεν εμπίπτουν οι υποκείμενες στο ειδικό συνταγματικό καθεστώς Ιερές Μονές του Αγίου Όρους, το Δημόσιο, οι Περιφέρειες, οι Δήμοι, καθώς και τα λοιπά Νομικά Πρόσωπα Δημοσίου Δικαίου, για τις δραστηριότητες ή πράξεις, τις οποίες πραγματοποιούν ως δημόσια εξουσία, με την προϋπόθεση ότι οι πράξεις αυτές δεν υπόκεινται σε Φ.Π.Α., σύμφωνα με την ισχύουσα νομοθεσία και την Οδηγία 2006/112/ΕΚ.

2. Κυρώσεις για την παράβαση της υποχρέωσης ηλεκτρονικής διαβίβασης δεδομένων στην Α.Α.Δ.Ε. μέσω της ψηφιακής πλατφόρμας myDATA

Στους υπόχρεους που παραβιάζουν την υποχρέωση ηλεκτρονικής διαβίβασης δεδομένων στην Α.Α.Δ.Ε. μέσω της ψηφιακής πλατφόρμας myDATA, ή διαβιβάζουν αυτά εκπρόθεσμα επιβάλλονται οι κυρώσεις που προβλέπονται στο άρθρο 54ΙΓ του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022).

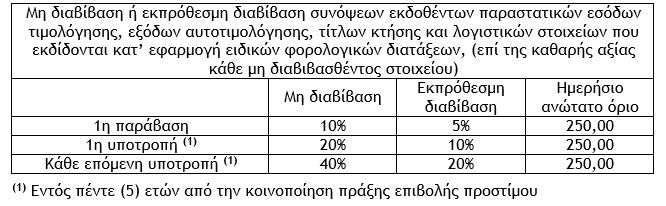

2.1. Μη διαβίβαση ή εκπρόθεσμη διαβίβαση συνόψεων εκδοθέντων παραστατικών εσόδων τιμολόγησης, εξόδων αυτοτιμολόγησης, τίτλων κτήσης και λογιστικών στοιχείων που εκδίδονται κατ’ εφαρμογή ειδικών φορολογικών διατάξεων

α) Αν ο υπόχρεος, ως εκδότης, δεν διαβιβάσει συνόψεις εκδοθέντων παραστατικών εσόδων τιμολόγησης, εξόδων αυτοτιμολόγησης, τίτλων κτήσης και λογιστικών στοιχείων που εκδίδονται κατ’ εφαρμογή ειδικών φορολογικών διατάξεων, επιβάλλεται πρόστιμο ίσο με το 10% της καθαρής αξίας κάθε μη διαβιβασθέντος στοιχείου, που δεν μπορεί να υπερβαίνει τα 250,00 ευρώ σε ημερήσια βάση, (περίπτωση α’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

β) Σε περίπτωση εκπρόθεσμης διαβίβασης επιβάλλεται πρόστιμο ίσο με το 50% του αντίστοιχου προστίμου που προβλέπεται σε περίπτωση μη διαβίβασης, (τελευταίο εδάφιο της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

γ) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται, χωρίς να υπερβαίνει το ανώτατο όριο ανά φορολογικό έτος.

Επισήμανση : Η Α.Α.Δ.Ε. δύναται να δημοσιοποιεί τα στοιχεία των υπόχρεων που υποτροπιάζουν ως προς την ανωτέρω παράβαση.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών