3. Παραδείγματα προσδιορισμού ελάχιστου ποσού καθαρού εισοδήματος ατομικών επιχειρήσεων βάσει των άρθρων 28Α – 28Ε του Κ.Φ.Ε.

3.1. Προσδιορισμός του ελάχιστου ποσού καθαρού εισοδήματος επιχείρησης με αντικείμενο εργασιών λιανικό εμπόριο τηλεπικοινωνιακού εξοπλισμού σε εξειδικευμένα καταστήματα

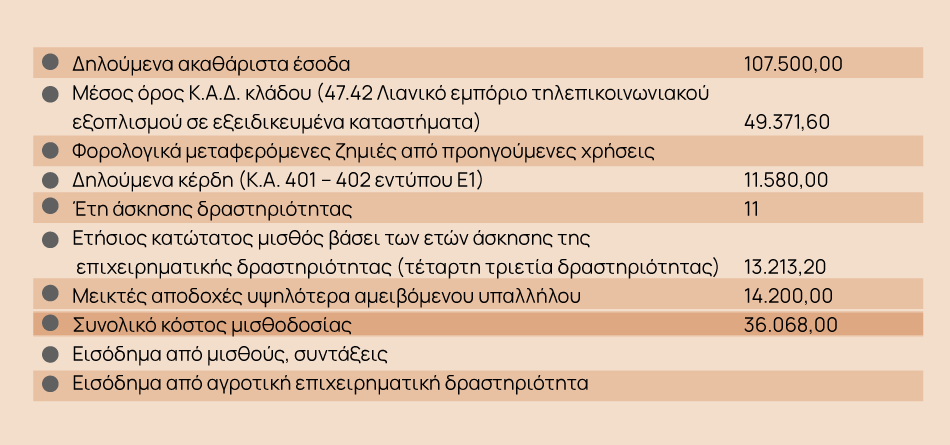

Α. Δεδομένα

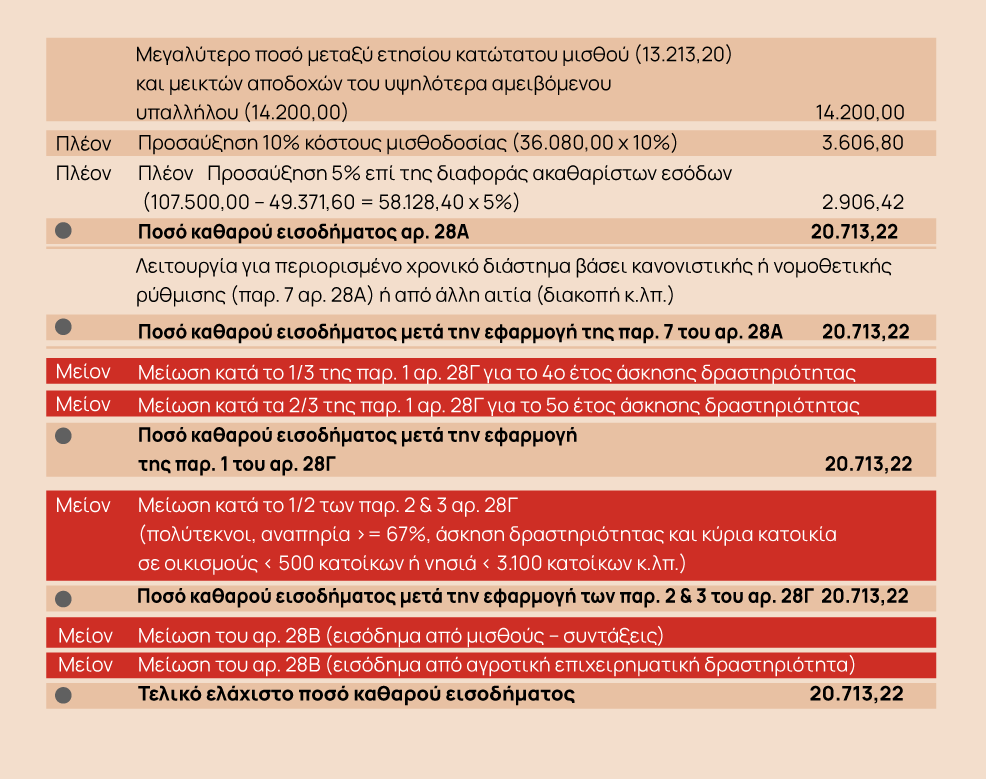

Β. Προσδιορισμός ελαχίστου ποσού καθαρού εισοδήματος

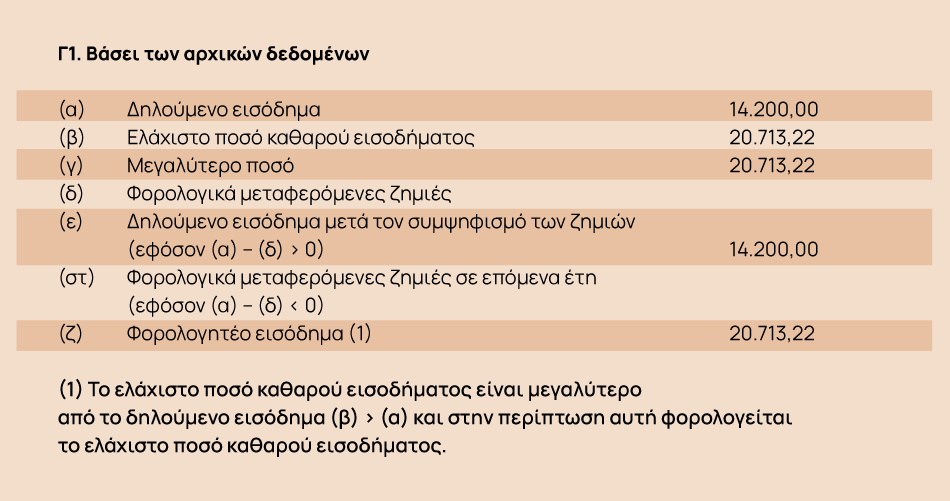

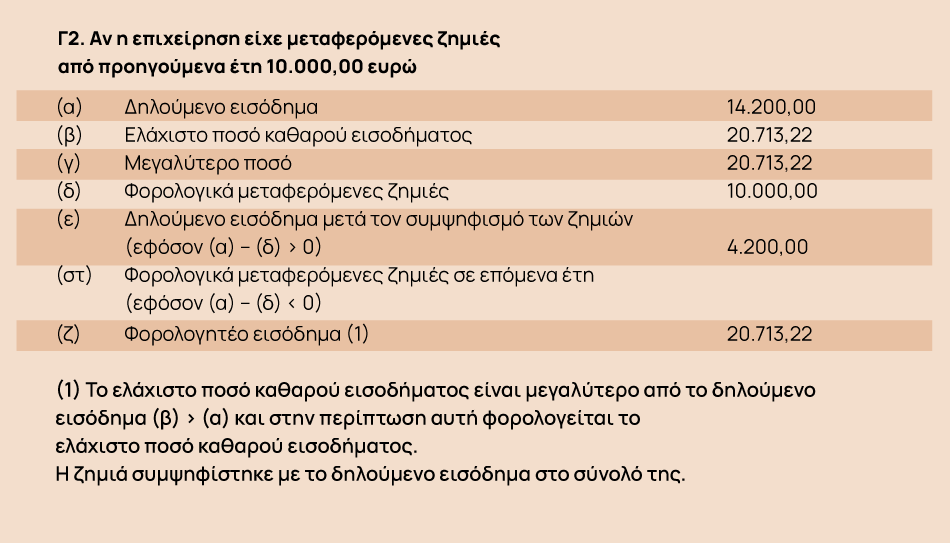

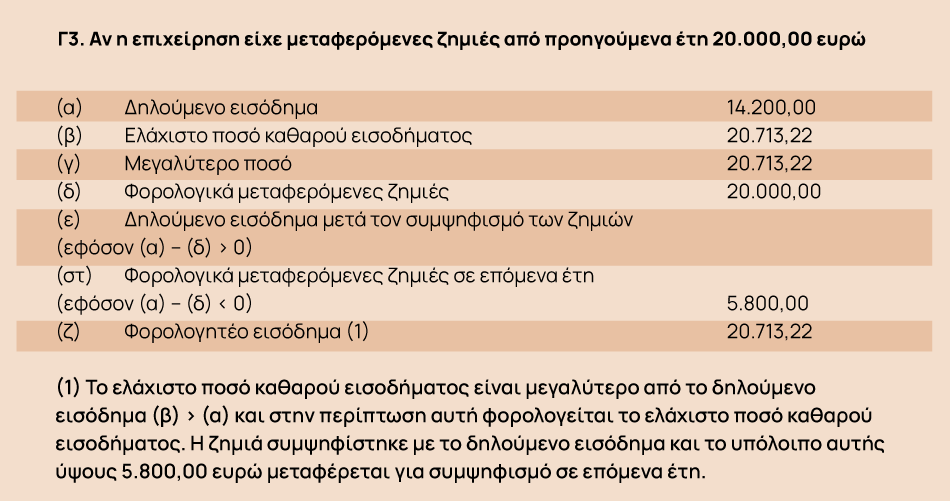

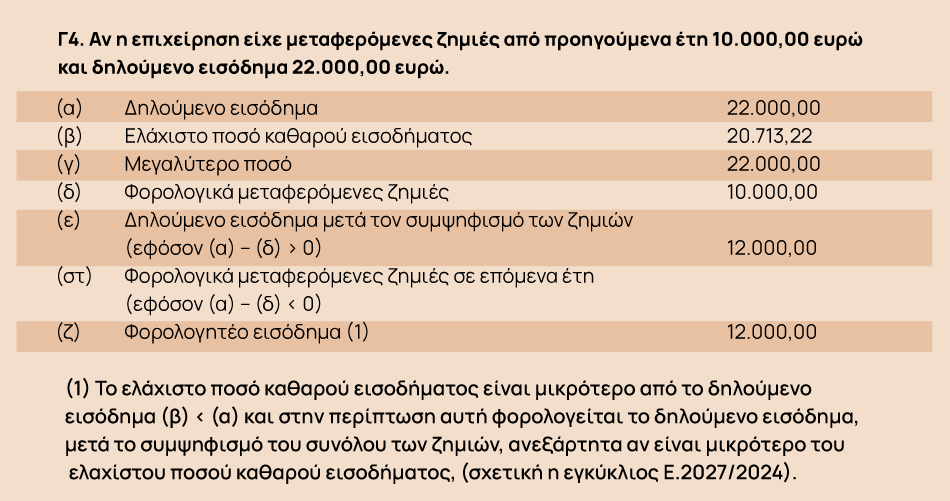

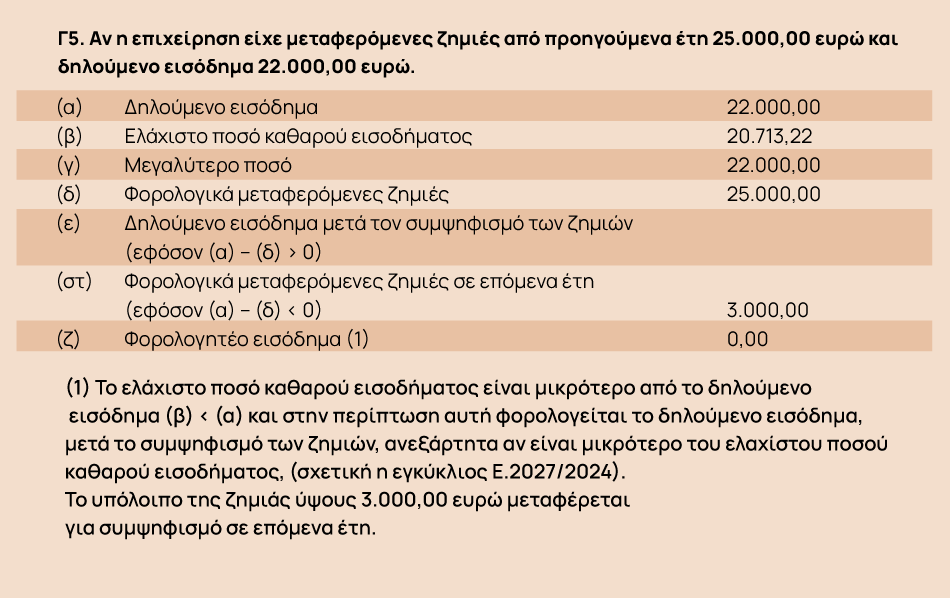

Γ. Προσδιορισμός φορολογικού αποτελέσματος περιόδου

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών