![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Θ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/05/tax-scaled-1-1024x683.jpg)

5.2. Αμφισβήτηση για λοιπούς λόγους, εκτός των αντικειμενικών, με αίτημα διενέργειας φορολογικού ελέγχου (παράγραφος 4 άρθρου 28Α Κ.Φ.Ε.)

5.2.1. Διαδικασία και προϋποθέσεις υποβολής αιτήματος

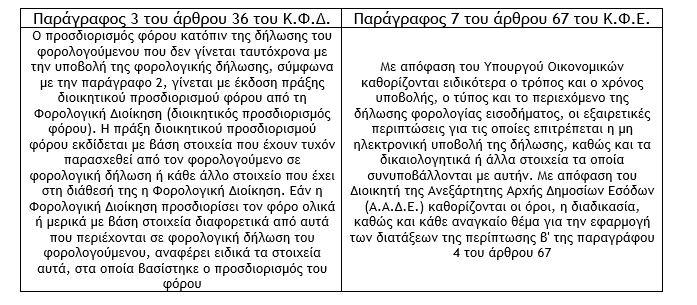

α) Στην περίπτωση που ο φορολογούμενος αμφισβητεί το ελάχιστο ποσό εισοδήματος από την άσκηση της επιχειρηματικής του δραστηριότητας που προσδιορίζεται με βάση τις διατάξεις των άρθρων 28Α έως 28Δ του Κ.Φ.Ε. για ιδιαίτερους λόγους πέραν των αντικειμενικών λόγων που ορίζονται στην παράγραφο 3 του άρθρου 28Α, αιτείται τη διενέργεια ελέγχου του άρθρου 27 του Κ.Φ.Δ. (Ν.5104/2024) προκειμένου να αποδειχθεί η ακρίβεια της δήλωσής του για εισόδημα μικρότερο του τεκμαρτού, με την εμπρόθεσμη υποβολή της δήλωσης φορολογίας εισοδήματος του φορολογικού έτους που αφορά, συμπληρώνοντας τους κωδικούς 443 – 444 του εντύπου Ε1 της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων. Μετά την υποβολή της δήλωσης φορολογίας εισοδήματος εκδίδεται πράξη διοικητικού προσδιορισμού του φόρου, σύμφωνα με την παράγραφο 3 του άρθρου 36 του Κ.Φ.Δ. και την απόφαση που εκδίδεται κατ’ εξουσιοδότηση της παραγράφου 7 του άρθρου 67 του Κ.Φ.Ε.

Επισήμανση : Είναι δυνατή η ανάκληση του αιτήματος ελέγχου της παραγράφου 4 του άρθρου 28Α του Κ.Φ.Ε. με την υποβολή εμπρόθεσμης τροποποιητικής δήλωσης φορολογίας εισοδήματος για το ζήτημα αυτό. Δεν είναι δυνατή η υποβολή αιτήματος ελέγχου της παραγράφου 4 του άρθρου 28Α του Κ.Φ.Ε. στην περίπτωση που έχει υποβληθεί αίτημα της παραγράφου 3 του ίδιου άρθρου, εφόσον δηλαδή έχει υποβληθεί αίτημα αμφισβήτησης για αντικειμενικούς λόγους.

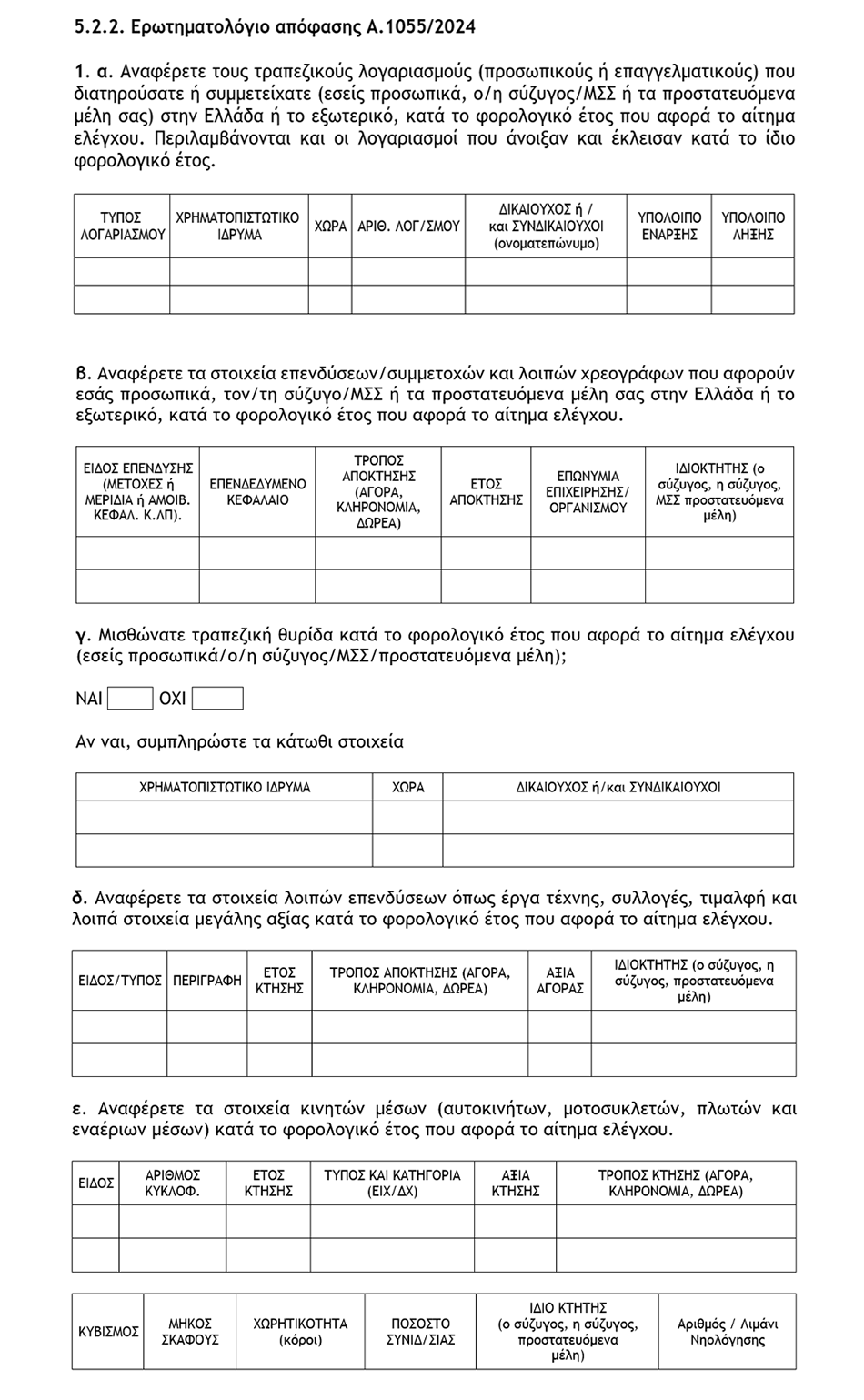

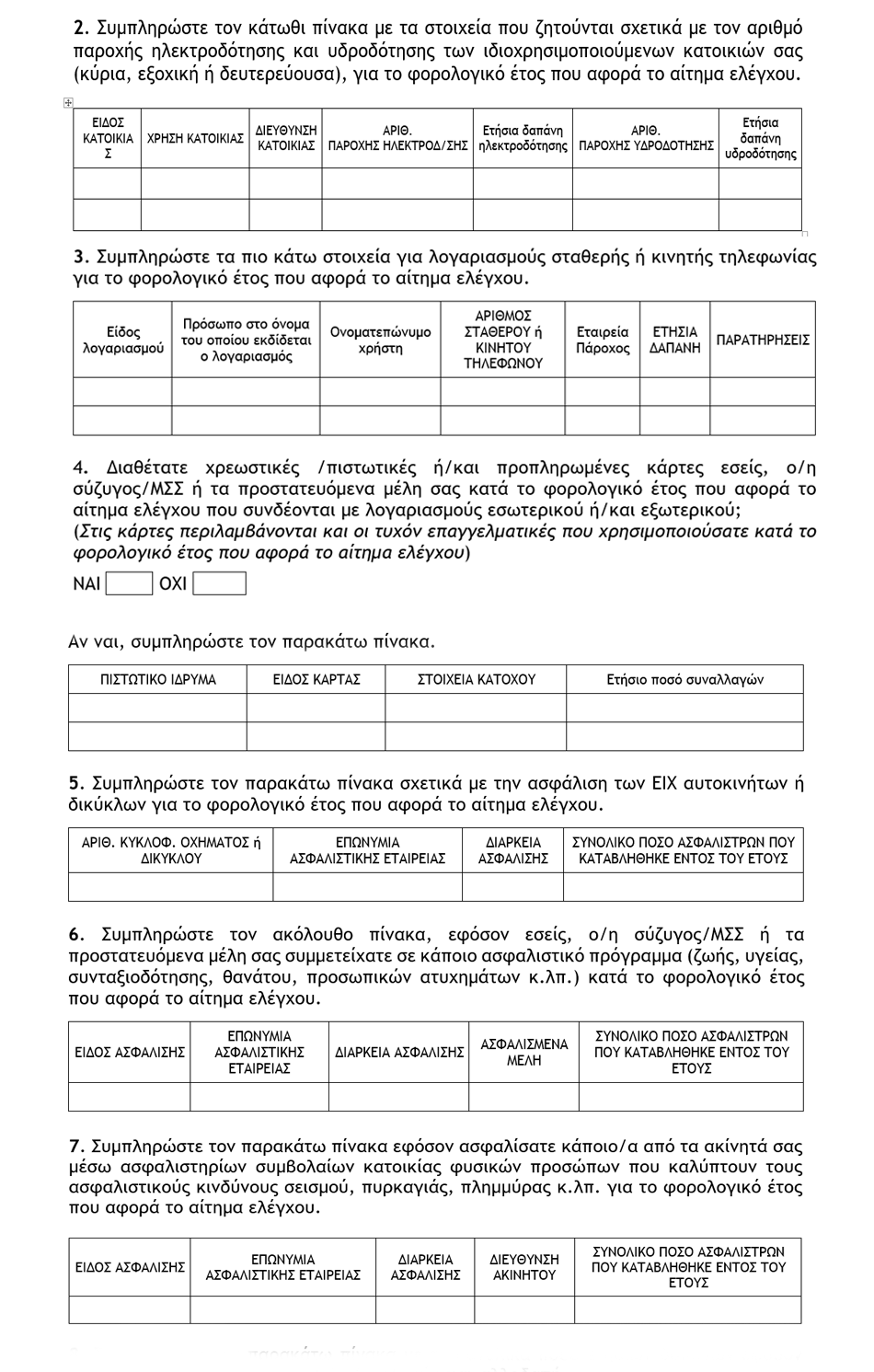

β) Ο φορολογούμενος υποχρεούται το αργότερο εντός προθεσμίας 60 ημερών από τη λήξη της προθεσμίας για την υποβολή της δήλωσης φορολογίας εισοδήματος να συμπληρώσει ερωτηματολόγιο, κατ’ εφαρμογή των διατάξεων της παραγράφου 1 του άρθρου 27 του Κ.Φ.Δ., σύμφωνα με το Παράρτημα Β’ της απόφασης Α.1055/2024 αναφορικά με την περιουσιακή του κατάσταση και τις συνθήκες διαβίωσης του ιδίου, της/του συζύγου/ΜΣΣ και των προστατευόμενων μελών, τα οποία θα αξιολογηθούν κατά τον φορολογικό έλεγχο. Η συμπλήρωση και υποβολή του ως άνω ερωτηματολογίου λαμβάνει χώρα μέσω ειδικής εφαρμογής στην ψηφιακή πύλη της Α.Α.Δ.Ε. που έχει αναπτυχθεί για το σκοπό αυτό.

γ) Σε περίπτωση μη συμπλήρωσης και υποβολής του ερωτηματολογίου εντός της προθεσμίας της προηγούμενης παραγράφου από τον φορολογούμενο, το δικαίωμα της παραγράφου 4 του άρθρου 28Α του Κ.Φ.Ε., περί αμφισβήτησης του ελάχιστου ποσού εισοδήματος από την άσκηση της επιχειρηματικής του δραστηριότητας που προσδιορίζεται με βάση τις διατάξεις του άρθρου 28Α του Κ.Φ.Ε., απόλλυται (σ.σ. χάνεται). Στην περίπτωση αυτή είναι δυνατή η υποβολή αιτήματος της παραγράφου 3 του ίδιου άρθρου, (σ.σ. αιτήματος αμφισβήτησης του ελάχιστου ετησίου εισοδήματος για αντικειμενικούς λόγους).

δ) Κατά τη διενέργεια του φορολογικού ελέγχου ο φορολογούμενος υποχρεούται να προσκομίσει οποιοδήποτε διαθέσιμο αποδεικτικό στοιχείο για τη διακρίβωση της ορθότητας και της ακρίβειας των αναφερόμενων στο ερωτηματολόγιο.

ε) Εφόσον κατά την υποβολή της δήλωσης ο φορολογούμενος επιλέξει τη διενέργεια ελέγχου, ενημερώνεται με σχετικό μήνυμα για τα ακόλουθα δικαιώματα της Φορολογικής Διοίκησης :

αα) Να προσδιορίσει το εισόδημά του με βάση κάθε διαθέσιμο στοιχείο ή με έμμεσες μεθόδους ελέγχου κατά τις ειδικότερες προβλέψεις του άρθρου 32 του Κ.Φ.Δ., σύμφωνα με τις διατάξεις του άρθρου 28 του Κ.Φ.Ε., ή/και

ββ) Να επεκτείνει τον έλεγχο σε προγενέστερα φορολογικά έτη ή/και λοιπές φορολογίες ή άλλα φορολογικά αντικείμενα ιδίως σε περίπτωση που οι παρεχόμενες πληροφορίες δεν ανταποκρίνονται στην πραγματική οικονομική του κατάσταση.

![Ακίνητα: Ποιες είναι οι ακριβότερες περιοχές της χώρας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita-300x300.png)

![Ακίνητα: Ποιες είναι οι ακριβότερες περιοχές της χώρας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita.png)