Τα 6 δισ. ευρώ αναμένεται να ξεπεράσει η παραγωγή ασφαλίστρων το 2025, με σημαντική συμβολή των κλάδων Αυτοκινήτου, Περιουσίας και Υγείας και οδηγό κυρίως την νέα παραγωγή των υποχρεωτικών ασφαλίσεων αλλα και μέσω των πληθωριστικών αυξήσεων κόστους αποζημιώσεων και αντασφάλισης έναντι φυσικών καταστροφών.

Η συμμετοχή ιδιωτικών ασφαλιστικών και συνταξιοδοτικών προϊόντων θα μπορούσε να επηρεάζει τα επίπεδα εισφορών και παροχών της κρατικής μέριμνας

Kρίσιμο μέγεθος η ανάπτυξη ασφαλιστικής συνείδησης

Παράλληλα, σύμφωνα με την 15η Ετήσια Έκθεση για την Ιδιωτική Ασφαλιστική Αγορά που πραγματοποίησε η KPMG στην Ελλάδα με τίτλο “The Future of Insurance”, η πορεία των ασφαλίσεων Ζωής, κυρίως των προϊόντων συνδεδεμένων με επενδύσεις και συνταξιοδοτικά κεφάλαια, παραμένει αβέβαιη λόγω της ανόδου της κεφαλαιαγοράς και της ισχυρής αγοράς ομολόγων.

Όσον αφορά στις τάσεις και τις προοπτικές της εγχώριας ασφαλιστικής αγοράς, η ανάπτυξη ασφαλιστικής συνείδησης παραμένει κρίσιμο μέγεθος.

Η εκπαίδευση και ενημέρωση των καταναλωτών, η προώθηση της ιδιωτικής ασφάλισης ως συμπληρωματικού μηχανισμού κοινωνικής πρόνοιας, καθώς και η εφαρμογή φορολογικών κινήτρων και εταιρικών παροχών, θεωρούνται βασικά εργαλεία ενίσχυσης της αγοράς.

Η συμμετοχή ιδιωτικών ασφαλιστικών και συνταξιοδοτικών προϊόντων θα μπορούσε να επηρεάζει τα επίπεδα εισφορών και παροχών της κρατικής μέριμνας.

Ισχυρό κανάλι το bancassurance

Επιπροσθέτως, τα τραπεζικά κανάλια διανομής (Bancassurance) παραμένουν ισχυρά, ιδιαίτερα στους κλάδους Ζωής και Περιουσίας, με σημαντικές προοπτικες ανάπτυξης στην επόμενη πενταετία, αλλά η μελλοντική τους αποτελεσματικότητα εξαρτάται από την προσαρμογή σε ψηφιακές τάσεις και απλοποίηση προϊόντων.

Η ελληνική ασφαλιστική αγορά συνεχίζει να δείχνει σταθερά σημάδια ανάπτυξης, με βελτίωση κερδοφορίας και τεχνολογικής ωριμότητας, παραμένοντας σε θετική τροχιά

Επίσης, η ψηφιακή μετάβαση και η τεχνητή νοημοσύνη αναμένεται να ενισχύσουν καθολικά τις ασφαλιστικές λειτουργίες, βελτιώνοντας την εμπειρία πελατών, την αξιολόγηση κινδύνων, τη διαχείριση αποζημιώσεων και την πρόληψη απάτης.

Παράλληλα, ο εκσυγχρονισμός συστημάτων, η υιοθέτηση υβριδικού cloud και η ανάλυση μεγάλων δεδομένων θα ενισχύσουν την επιχειρησιακή αποδοτικότητα και τη λήψη αποφάσεων.

Περαιτέρω η έκθεση της KPMG σημειώνει ότι η ελληνική ασφαλιστική αγορά συνεχίζει να δείχνει σταθερά σημάδια ανάπτυξης, με βελτίωση κερδοφορίας και τεχνολογικής ωριμότητας, παραμένοντας σε θετική τροχιά.

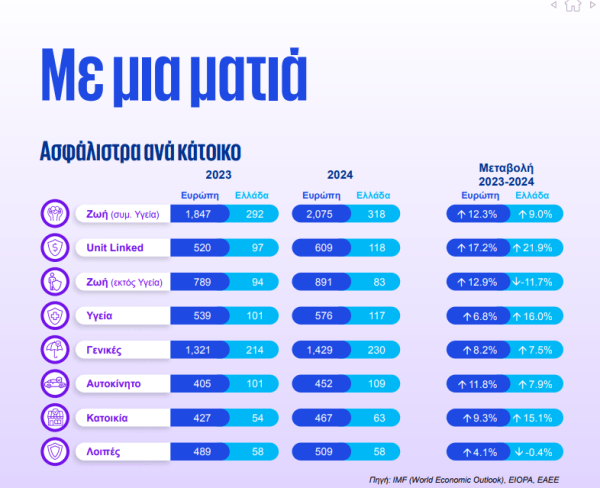

Σε ότι αφορά το 2024, η ελληνική ασφαλιστική αγορά σημείωσε για δεύτερη συνεχόμενη χρονιά σημαντική ανάπτυξη, με την παραγωγή ασφαλίστρων να υπερβαίνει τα 5,7 δισ. ευρώ το 2024, καταγράφοντας αύξηση άνω του 8% σε σύγκριση με το 2023.

Ο κλάδος Αυτοκινήτου εξακολουθεί να αντιμετωπίζει υψηλό δείκτη ζημιών, με μέσο κόστος ζημιών Αστικής Ευθύνης πλέον άνω των €1.400, παρά τη μείωση της συχνότητας ζημιών στο 6,78% το 2024

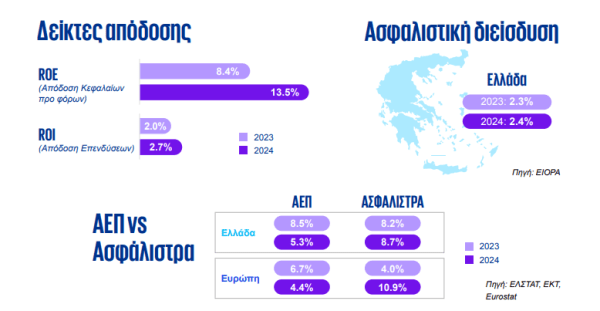

Η επίδοση αυτή υπεραποδίδει έναντι της μεταβολής του ΑΕΠ (5,3% σε τρέχουσες τιμές), με τη σχέση ασφαλίστρων προς ΑΕΠ να διατηρείται στο 2,4%.

Η ανοδική πορεία στηρίχθηκε κυρίως στους κλάδους Ζωής και Αυτοκινήτου, με παραγωγή περίπου €1,2 δισ. έκαστος. Στον κλάδο Ζωής, τα επενδυτικά προϊόντα παρουσίασαν αύξηση άνω του 20%, ενώ στον κλάδο Αυτοκινήτου καταγράφηκε άνοδος 5%, παρά τον υψηλό δείκτη ζημιών.

Aσφαλιστικές εταιρείες και κερδοφορία

Η συνολική κερδοφορία για το δείγμα των ασφαλιστικών εταιρειών ανήλθε σε €440 εκατ. το 2024, επανερχόμενη στα επίπεδα του 2022, ενώ τα ίδια κεφάλαια παρουσίασαν αύξηση 3,5%. Τα “Own Funds” στο πλαίσιο Solvency II διατηρήθηκαν σταθερά περίπου στα €3,6 δισ., με δείκτη κάλυψης φερεγγυότητας (SCR) 172% και ελάχιστη κάλυψη (MCR) κοντά στο 463%.

Ο κλάδος Αυτοκινήτου εξακολουθεί να αντιμετωπίζει υψηλό δείκτη ζημιών, με μέσο κόστος ζημιών Αστικής Ευθύνης πλέον άνω των €1.400, παρά τη μείωση της συχνότητας ζημιών στο 6,78% το 2024.

Η αναγνωρισμένη αξία του Συμβατικού Περιθωρίου Κέρδους (CSM) αυξήθηκε σε €1,36 δισ., κυρίως λόγω νέας και κερδοφόρας παραγωγής στους κλάδους Ζωής και Υγείας.

Η χαμηλή ασφαλιστική διείσδυση

Το ασφαλιστικό αποτέλεσμα παρουσιάζει ενδείξεις σταθεροποίησης σε επίπεδα 8.0%-8.5% για τα παραδοσιακά χαρτοφυλάκια και τις Γενικές ασφαλίσεις, ποσοστό που θεωρείται ικανοποιητικό από μακροπρόθεσμη σκοπιά.

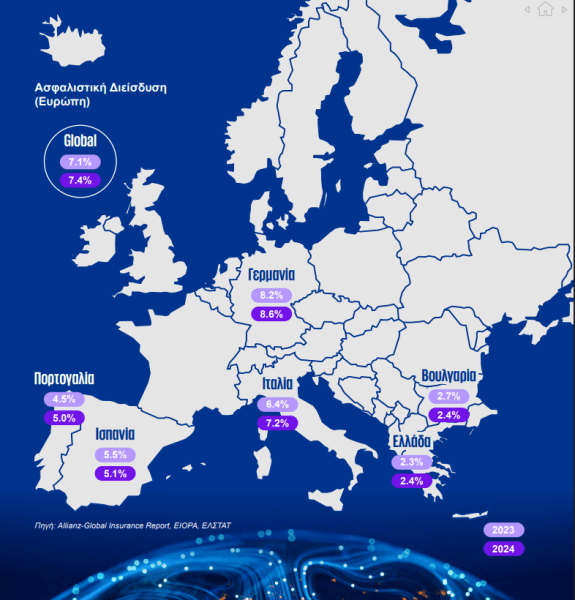

Στην Ευρώπη, η ανάπτυξη της ασφαλιστικής αγοράς παραμένει ισχυρή, με αύξηση μικτών ασφαλίστρων 11% το 2024, ενώ παγκοσμίως η ασφαλιστική διείσδυση ως ποσοστό του ΑΕΠ αυξήθηκε στο 7,4%.

Ωστόσο, παρά τη θετική πορεία, η ελληνική αγορά εξακολουθεί να εμφανίζει χαμηλή ασφαλιστική διείσδυση, με περιορισμένη καινοτομία και περιορισμένη ασφαλιστική κουλτούρα.

Κατά την εκδήλωση παρουσίασης της έκθεσης, η υπουργός Εργασίας και Κοινωνικής Ασφάλισης Άννα Ευθυμίου, σημείωσε πως τα διανεμητικά συστήματα, όπως το ελληνικό, είναι περισσότερο εκτεθειμένα στον δημογραφικό κίνδυνο, καθιστώντας αναγκαία την ενίσχυση κεφαλαιοποιητικών στοιχείων και τη λειτουργία συστημάτων πολλαπλών πυλώνων.

Στο πλαίσιο αυτό, αναφέρθηκε στη μεταρρύθμιση του ΤΕΚΑ και στον νόμο 5078/2023 για τα Ταμεία Επαγγελματικής Ασφάλισης, που εισάγει σαφέστερο και πιο ευέλικτο εποπτικό πλαίσιο, ενώ προανήγγειλε βελτιώσεις και ενέργειες που αφενός θα διευκολύνουν την ανάπτυξη των επαγγελματικών ταμείων και αφετέρου θα ενισχύσουν τον τρίτο πυλώνα με στοχευμένα κίνητρα και μεγαλύτερη διαφάνεια για τους ασφαλισμένους.

Σχετικά με τις συμπράξεις Δημοσίου και Ιδιωτικού Τομέα, η υφυπουργός ξεκαθάρισε ότι ο πυλώνας της κοινωνικής ασφάλισης παραμένει δημόσιος, αλλά σημείωσε ότι οι ΣΔΙΤ (Συμπράξεις Δημόσιου Ιδιωτικού Τομέα) λειτουργούν ως αποτελεσματικό εργαλείο για την επιτάχυνση του μετασχηματισμού — ιδίως σε κρίσιμα έργα ψηφιοποίησης όπως αυτό του ΕΦΚΑ, που έχουν ήδη μειώσει σημαντικά τον χρόνο απονομής συντάξεων.