Θετική στάση για τις ελληνικές μετοχές και το 2026 διατηρεί η NBG Securities, προβλέποντας περιθώρια περαιτέρω ανόδου, της τάξεως περίπου 13% για τις μετοχές που καλύπτει.

Όπως εξηγεί, η εγχώρια μακροοικονομική κατάσταση παραμένει υποστηρικτική τα επόμενα χρόνια, με ανάπτυξη του ΑΕΠ σημαντικά υψηλότερη από τον μέσο όρο της ΕΕ. Η εκτίμηση για αύξηση των κερδών πάνω από 7% αναμένεται να στηρίξει τις τιμές των μετοχών, ενώ τα μερίσματα είναι υψηλότερα από εκείνα των ομοειδών εταιρειών. Οι αποτιμήσεις παραμένουν ελκυστικές, ιδιαίτερα στον κρίσιμο τραπεζικό τομέα, παρά τη μείωση των discount.

Κύριοι καταλύτες

Στις 26 Ιανουαρίου 2026, ο MSCI πρότεινε την αναβάθμιση του δείκτη MSCI Greece από Αναδυόμενη (EM) σε Αναπτυγμένη Αγορά (DM), σε μία κίνηση που θα συμπέσει με την αναθεώρηση του δείκτη τον Αύγουστο του 2026.

Ο MSCI αναμένει σχόλια έως τις 16 Μαρτίου και θα ανακοινώσει την τελική απόφαση έως τις 31 Μαρτίου. Παρόμοιες κινήσεις έχουν γίνει από FTSE Russell και S&P Dow Jones, με εφαρμογή το φθινόπωρο του 2026, ενώ αναμένεται και η STOXX να ακολουθήσει. Η NBG Securities εκτιμά ότι, αν και η βραχυπρόθεσμη επίδραση στην επενδυτική ροή παραμένει αβέβαιη, η αναβάθμιση αναμένεται να έχει θετικό αποτέλεσμα μακροπρόθεσμα, προσελκύοντας μεγαλύτερους επενδυτές με μακροπρόθεσμο ορίζοντα.

Ένας ακόμη σημαντικός παράγοντας είναι η ένταξη της ATHEX στο οικοσύστημα του Euronext. Μέσω του Euronext Single Order Book, η Αθήνα θα συνδεθεί με μία ευρωπαϊκή δεξαμενή ρευστότητας, βελτιώνοντας τη διαμόρφωση τιμών, τα spreads και την ποιότητα εκτέλεσης, ενώ η ενοποίηση του συστήματος εκκαθάρισης και διακανονισμού θα μειώσει τα κόστη και θα ενισχύσει την αποτελεσματικότητα της αγοράς.

Η NBG Securities θεωρεί ότι αυτοί οι δύο καταλύτες δημιουργούν ισχυρά επιχειρήματα υπέρ των ελληνικών μετοχών τα επόμενα χρόνια.

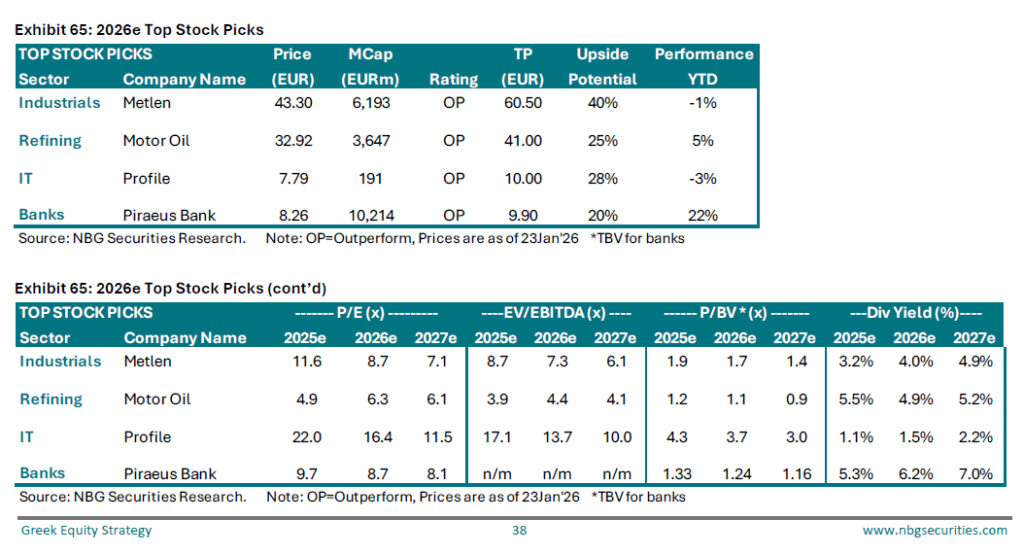

Κορυφαίες επιλογές για το 2026

Με βάση τα κριτήρια της NBG Securities, τα ισχυρά θεμελιώδη, η ορατή ανάπτυξη, ο ισχυρός ισολογισμός και οι ελκυστικές αποτιμήσεις οδηγούν στις εξής επιλογές:

– Metlen και Motor Oil, ως τίτλοι με ισχυρούς ισολογισμούς και ελκυστικά μερίσματα, που συνδέονται και με το θέμα της Ενεργειακής Μετάβασης,

– Profile, εταιρεία υψηλής ανάπτυξης στον τομέα χρηματοοικονομικού λογισμικού (mid-cap),

– Τράπεζα Πειραιώς, με το υψηλότερο περιθώριο ανόδου σε σύγκριση με τις άλλες συστημικές ελληνικές τράπεζες

Ελκυστικές οι ελληνικές μετοχές

Σύμφωνα με την NBG Securities, παρά τα ισχυρά κέρδη της ελληνικής χρηματιστηριακής αγοράς το 2025, ο γενικός δείκτης διαπραγματεύεται ακόμα σε «λογικό» επίπεδο, με EV/EBITDA 2026 στις 7,4 φορές, γεγονός που αντιστοιχεί σε discount 46% και 36% σε σχέση με τον MSCI World και τις Αναπτυγμένες Ευρωπαϊκές Αγορές, αντίστοιχα. Πέρυσι, η αντίστοιχη εκτίμηση για το EV/EBITDA ήταν 6,0x, με discount 54% και 40%.

Όσον αφορά τον δείκτη P/E για το 2026, το 11,3x πολλαπλάσιο (που αντιστοιχεί σε απόδοση κερδών 8,9%) συνεπάγεται discount άνω του 19% σε σχέση με τους ομοειδείς δείκτες, έναντι 8,1x πέρυσι, που αντιστοιχούσε σε discount άνω του 35%.

Επιπλέον, στις τρέχουσες τιμές, ο ΓΔ διαπραγματεύεται πάνω από τον 10ετή μέσο όρο του, τόσο σε όρους EV/EBITDA 12μήνου (6,3x) όσο και P/E (10,0x), σε σύγκριση με πέρυσι που βρισκόταν σε έκπτωση.

Οι ελληνικές μετοχές εμφανίζονται επίσης ελκυστικά τιμολογημένες σε σχέση με τους παγκόσμιους ομοειδείς δείκτες σε όρους P/BV, διαπραγματευόμενες στο 1,4x 2026e BV (πέρυσι 1,1x), ενώ συνεχίζουν να προσφέρουν υψηλότερη μερισματική απόδοση σε σχέση με τους ανταγωνιστές τους.

Σχετικά με τον δείκτη Buffett, η κεφαλαιοποίηση του ΧΑ σε σχέση με το ΑΕΠ βελτιώθηκε από 26% το 2016 σε 57% το 2025 και φθάνει σήμερα το 61%, έναντι 10ετούς μέσου όρου 35%. Παρά αυτή τη βελτίωση, που οφείλεται τόσο στην αύξηση της κεφαλαιοποίησης όσο και του ΑΕΠ, ο δείκτης παραμένει χαμηλότερα από τα επίπεδα των αναπτυγμένων αγορών (>85% κατά μέσο όρο για τους ευρωπαϊκούς ομολόγους), υποδεικνύοντας περαιτέρω περιθώριο ανόδου.

Σταθερές αποδόσεις για μετόχους

Η NBG Securities επισημαίνει ότι οι ελληνικές μετοχές συνεχίζουν να προσφέρουν σημαντικές αποδόσεις στους μετόχους μέσω υψηλών μερισμάτων και προγραμμάτων επαναγοράς μετοχών. Το 2025, τα συνολικά μετρητά που διανεμήθηκαν από τις εισηγμένες ελληνικές εταιρείες ανήλθαν σε περίπου 5,9 δισ. ευρώ (από 4,2 δισ. ευρώ το 2024), αποδίδοντας ακαθάριστη μερισματική απόδοση 4,0%, υψηλότερη από την 10ετή απόδοση ελληνικών ομολόγων 3,44% στα τέλη Δεκεμβρίου 2025. Πολλές εταιρείες εφαρμόζουν επίσης προγράμματα επαναγοράς μετοχών, ενισχύοντας περαιτέρω την αξία για τους μετόχους.

Στις τράπεζες, μετά την πρώτη χρονιά διανομής υψηλών μερισμάτων το 2025, αναμένεται αύξηση των payout ratios σε >50% το 2025e και περίπου 60% το 2026e, με μερισματικές αποδόσεις 5,0%-6,1% για 2025-2027e, χωρίς να θίγεται η κεφαλαιακή θέση, καθώς η εσωτερική παραγωγή κεφαλαίου παραμένει ισχυρή. Παράλληλα, όλες οι τράπεζες υλοποιούν προγράμματα επαναγοράς μετοχών.

Στις μη χρηματοοικονομικές εταιρείες, η NBG Securities αναμένει συνέχιση της ελκυστικής αποζημίωσης μετόχων, υποστηριζόμενης από θετικές εκτιμήσεις για τα κέρδη. Συνολικά, οι μη χρηματοοικονομικές εταιρείες στο ευρύ κάλυμμα προσφέρουν μέση μερισματική απόδοση 3,7% για το 2026, με τομέα gaming (ΟΠΑΠ), χρηματοοικονομικών υπηρεσιών (Athex Group), μεταφορών (Aegean Airlines, Autohellas, Διεθνής Αερολιμένας Αθηνών) και διυλιστηρίων (Motor Oil, HelleniQ Energy) να προσφέρουν αποδόσεις >5%. Οι περισσότερες από αυτές εφαρμόζουν επίσης προγράμματα επαναγοράς μετοχών, ενισχύοντας περαιτέρω τις αποδόσεις για τους μετόχους.